PR

ファクタリングの独自審査とはどのような内容なのでしょうか?

この記事では、ファクタリングの独自審査の特徴や、審査に落ちるケース、審査を突破するポイントなどを解説します。

質問を読み込み中…

ファクタリングの独自審査とは?

ファクタリングの「独自審査」とは、一般的な金融機関や貸金業の融資とは異なり、各社が独自の基準で売掛先の信用力や取引実績などを総合的に判断する審査方法です。

この仕組みにより、申込者本人の信用情報よりも「売掛金の信頼性」が重視されるため、融資審査に落ちた個人事業主でも利用できる可能性があります。

また、各ファクタリング会社は、必要書類が違ったり、AI審査を採用していたりとそれぞれの独自審査を採用している会社が多いのも特徴です。

ファクタリングの独自審査は金融機関や貸金業とは違う審査基準

ファクタリングの独自審査は、金融機関や貸金業の融資とは審査基準が異なります。そもそも、ファクタリングは融資ではなく、売掛債権を買取してもらうことです。

そのため、利用者の支払いの能力ではなく、売掛債権元の信用度が大切になってきます。

ファクタリングの独自審査では信用情報の照会は基本ない

ファクタリングの独自審査では、利用者の信用情報の紹介は基本的にありません。貸金業ではないため、利用者の返済能力やステータスはそこまで関係ありません。

ファクタリング業者は信用情報機関に加盟しているケースはほとんどありません。信用情報を照会できるのは、加盟している側と本人のみです。そのため、ファクタリング業者はそもそも信用情報を照会できないのです。

ファクタリングの独自審査では売掛先の財務状況・決算内容が重視される

ファクタリングの独自審査では、売掛先(取引先企業)の財務状況や決算内容が最も重要な判断基準となります。

ファクタリングは利用者ではなく、売掛金を支払う売掛先の信用力をもとに審査が行われる仕組みです。そのため、利用者に一時的な資金難があっても、売掛先の信用度や支払い能力が高ければ審査に通過しやすい傾向があります。

一方で、利用者の経営状態が良好であっても、売掛先の財務状況に不安がある場合は、審査に落ちる可能性もあるのがファクタリング特有の審査基準です。

ファクタリングの独自審査は融資に比べ少ない書類で申し込み可能

ファクタリングの独自審査は、融資に比べて少ない書類で申し込み可能です。法人が金融機関の融資を受ける際には、納税証明書や商業登記簿謄本、計画書などが必要になります。

しかし、ファクタリングの独自審査では、入出金明細や請求書(売掛債権)等の少ない書類で審査に申し込めます。

審査のための書類を用意しやすいのがファクタリングの独自調査の特徴です。

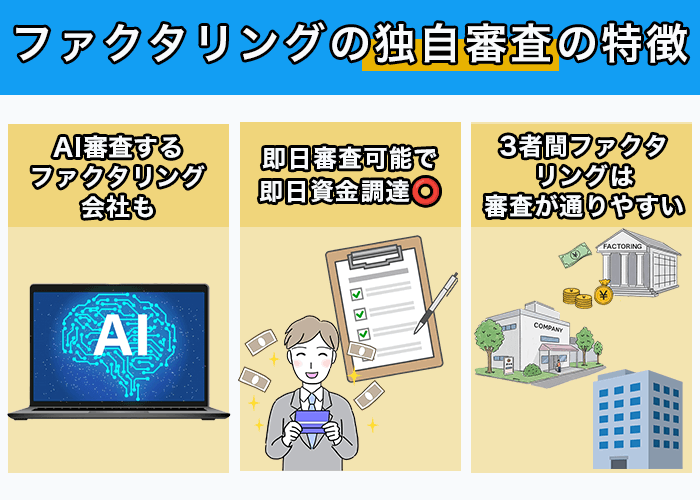

ファクタリング独自審査の特徴

ファクタリング独自審査の特徴を解説していきます。

AIが審査する独自審査のファクタリング会社もある

人が審査をするだけではなく、AIが審査をするファクタリング会社もあります。AIが審査をするため、審査完了までの時間が短かったり、手数料が低かったりします。

ただし、AIの審査は融通がきかないため、人の審査に比べて、不自然に落ちてしまう事があります。審査が早く、手数料が低いため、すぐに資金調達をしたい人にAI審査を採用しているファクタリング会社はおすすめです。

以下の記事でAIが審査するファクタリング会社をまとめているので、あわせてご覧ください。

完全AIのファクタリング会社11選!AI審査・査定で即日可能

完全AIのファクタリング会社11選!AI審査・査定で即日可能 また、審査時の必要書類が少ない独自審査のファクタリング会社もあります。必要書類が少ないため、ファクタリング審査の準備時間も短く簡単です。

必要書類が少ないファクタリング会社11選|2026年最新

必要書類が少ないファクタリング会社11選|2026年最新 即日審査が可能なので即日資金調達もできる

ファクタリング独自審査の特徴は、即日での資金調達が可能な点です。ファクタリング会社によっては、審査が最短数十分以内に完了し、即日で買取金額を振り込んでくれます。

ファクタリング会社によって、審査時間や振込までの時間が変わってきます。

即日で資金調達をしたい場合は、即日審査や振り込みを行っているファクタリング会社を選びましょう。

以下の記事で即日資金調達ができるファクタリング会社30選を紹介しているので、参考にしてみてください。

3社間ファクタリングは2社間ファクタリングより審査に通りやすい

3社間ファクタリングは2社間ファクタリングよりも審査に通りやすいといった独自審査ゆえの特徴があります。

3社間ファクタリングは売掛先から、ファクタリング会社が直接債権の回収をします。未回収になるリスクが少ないため、審査に通過しやすいのです。

また、3社間ファクタリングは2社間ファクタリングよりも手数料が低くなりやすいのが嬉しいポイントです。

ファクタリングの独自審査で落ちるケース

ファクタリングの独自審査で落ちるケースを解説していきます。

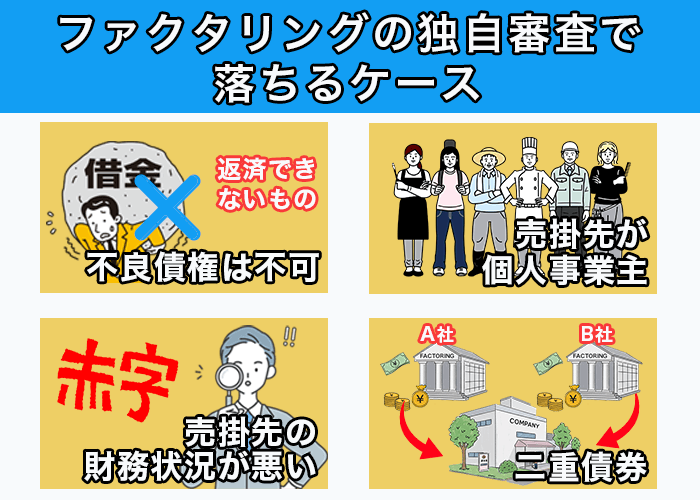

- 不良債権は不可

- 売掛先が個人事業主の場合

- 売掛先の財務状況が悪い場合

- 二重債権の場合

- 売掛先の支払期日が先すぎる場合

- 利用者に信頼性がない場合

- 利用者が個人事業主の場合は企業に比べ落ちやすい

- 3社間ファクタリングで売掛先の同意が得られない場合

不良債権は不可

不良債権はファクタリングの独自審査に落ちてしまいます。不良債権は回収が難しいため、ファクタリング会社は、審査の際に不良債権でないことを確認します。

意図的に不良債権をファクタリングするのは、犯罪になる可能性があるため、行わらないようにしてください。

売掛先が個人事業主の場合

売掛先が個人事業主の場合、回収できないリスクが高くなるため、審査に落ちやすくなります。売掛先が個人事業主の場合は信頼度が引くと判断されて、審査に通らないケースがあります。

売掛先が個人事業主の場合でも、審査に通過しやすいファクタリング会社もあるため、売掛先によってファクタリング会社を選びましょう。

売掛先の財務状況が悪い場合

売掛先の財務状況が悪い場合、債権の回収が困難になると判断されて、独自審査の審査に落ちてしまうことがあります。売掛先の財務状況が悪いと、売掛金の支払い遅れや未払いになる可能性が高くなります。

ファクタリング会社は売掛金を回収できないリスクを減らすために、売掛先の財務状況が悪いと審査に落ちやすくなるのです。

二重債権の場合

二重債権の場合は、ファクタリングの独自審査に落ちてしまいます。二重債権とは、1つの売掛債権を複数のファクタリング会社に売却して、二重で権利を持たれている状態の事です。

二重債権はファクタリング会社が売掛金を回収できない可能性があるため、審査に通りません。

ファクタリングの独自審査では、債権譲渡登記が行われる場合があり、二重債権がバレてしまいます。また、利用者がファクタリング会社への支払いができないと、二重債権がバレる事があります。

バレてしまうと、罪に問われたり、信用が低くなったりするため、絶対に行わないようにしてください。

売掛先の支払期日が先すぎる場合

売掛債権の支払期日が先すぎる場合は、審査に落ちる事があります。売掛先からの支払日が遠い場合、ファクタリング会社が回収できる期日が先になります。

支払期日が遠いほど、回収できない可能性や売掛先の業績悪化による未払いのリスクが高くなってしまうのです。

そのため、売掛先の支払い期日が先すぎる場合は、審査に通りにくくなります。

利用者に信頼性がない場合

利用者の信頼性に問題がある場合、ファクタリングの独自審査に落ちやすくなります。ファクタリングの独自審査では、与信情報の紹介などはありませんが、利用者の人間性や利用する法人の業務などを確認されます。

利用者に問題があると判断されると、ファクタリングの独自審査に落ちるため注意してください。

また、必要書類が怪しい場合なども、信頼性がないと判断されて、独自審査に落ちてしまうケースがあります。

利用者が個人事業主の場合は企業に比べ落ちやすい

利用者が個人事業主の場合は、法人に比べてファクタリングの独自審査に落ちやすいです。

ファクタリングの独自審査では、売掛先の信頼度が重要視されますが、利用者の属性も見られます。利用者が個人事業主の場合は、資金繰りに困って、売掛金を使ってしまうリスクをファクタリング会社が嫌う場合があるのです。

個人事業主に対応していたり、個人事業主をメインに扱っているファクタリング会社を利用するのがおすすめです。

3社間ファクタリングで売掛先の同意が得られない場合

3社間ファクタリングの場合は、売掛先の同意が得られないと審査に通りません。2社間ファクタリングとは違い、3社間ファクタリングは、売掛先の同意が必要になります。

3社間ファクタリングでは、売掛先がファクタリング会社に直接支払いを行います。そのため、売掛先が承諾をしてくれないと、審査に通らないのです。

ファクタリング独自審査の突破ポイント

ファクタリング独自審査を突破するためのポイントを解説していきます。

- 申し込むファクタリング会社に審査基準や条件を確認する

- 複数のファクタリング会社で見積もりをする

- 譲渡する売掛金は信頼度が高いものにする

申し込むファクタリング会社に審査基準や条件を確認する

ファクタリングの独自審査を突破するには、申し込みファクタリング会社に審査基準や条件を確認しましょう。

ファクタリング会社によって、審査の基準や条件が変わってきます。買取して欲しい売掛債権と、条件等を比べて、審査に通るかどうかを判断してみてください。

もし、審査基準や条件を満たしていない場合は、審査が緩いファクタリング会社を使うのも1つの手です。

複数のファクタリング会社で見積もりをする

複数のファクタリング会社に見積もりをしてもらうことで、独自審査を突破しやすくなります。1つの売掛債権を複数のファクタリング会社に見積もり、審査をしてもらっても問題ありません。

複数のファクタリング会社に審査をしてもらうことで、好条件の見積もりや、審査に通るファクタリング会社が見つかります。

しかし、複数のファクタリング会社と契約をすると、二重譲渡になるため、行わないようにしてください。

譲渡する売掛金は信頼度が高いものにする

ファクタリングの独自審査を突破するには、譲渡する売掛債権を信頼度が高いものにするのがおすすめです。

売掛先の信頼度が高いと、ファクタリング会社は売掛金を回収しやすいと判断するため、審査に通過しやすくなります。複数の売掛債権を所有している場合は、支払能力が高い企業の売掛債権を利用しましょう。

ファクタリング独自審査のよくある質問

ファクタリング独自審査のよくある質問に回答していきます。

- ファクタリング独自審査は取引先にバレる?

- ファクタリング独自審査に連帯保証人は必要?

- ファクタリング独自審査に必要な書類は?

- ファクタリング独自審査は訪問の必要がある?

ファクタリング独自審査は取引先にバレる?

2社間ファクタリングの場合、独自審査は取引先にバレません。2社間ファクタリングはファクタリング会社と、利用者の間でのみ取引が行われるため、バレないです。

しかし、支払いに遅れてしまうと、ファクタリング会社から取引先に連絡が行き、バレる可能性があります。

一方で、3社間ファクタリングは利用が取引先にバレる点に注意してください。3社間ファクタリングでは、ファクタリング会社が取引先から直接回収するため、利用がバレてしまいます。

ファクタリング独自審査に連帯保証人は必要?

ファクタリングの独自審査には、連帯保証人は不要です。

ファクタリングは融資ではなく、売掛債権の売買です。そのため、金融機関の融資とは異なり、ファクタリングには保証人や連帯保証人が必要ありません。

銀行借入は融資(借入金)なのに対して、ファクタリングは売掛債権の譲渡です。そのため、負債の増加にはならず、担保や保証人も不要です。

ファクタリング独自審査に必要な書類は?

ファクタリングの独自審査に必要な書類は、以下の通りです。

- 本人確認書類

- 売掛金に関する書類(請求書等)

- 口座の入出金履歴

ファクタリング会社や利用者の状況によって、追加の書類が必要になる場合がある点に注意してください。

ファクタリング独自審査は訪問の必要がある?

ファクタリング独自審査は訪問の必要があるかどうかは、会社によります。申し込みから審査までオンラインで完結するファクタリング会社が多いですが、対面での面談が必要な場合もあります。

訪問が難しい場合や、手早く資金調達をしたい場合は、オンライン上で完結するファクタリング会社を選びましょう。