PR

『2社間ファクタリングとは?』『2社間ファクタリングは違法?』『2社間ファクタリングのデメリットやメリットは?』

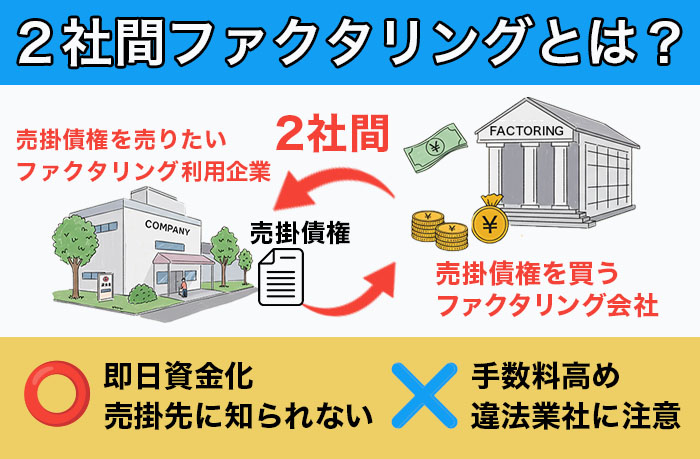

2社間ファクタリングとは売掛債権を買って欲しい企業と、ファクタリング会社の2社のみで契約をする資金調達方法です。

本記事では、2社間ファクタリングの特徴や違法性について解説します。また、2社間ファクタリングのメリット・デメリット、利用前に必ず抑えておきたい違法業者の見わけ方も紹介していますので、2社間ファクタリングをする際の参考にしてください。

2社間ファクタリングでおすすめの即日入金業者20選!個人事業主OKも

2社間ファクタリングでおすすめの即日入金業者20選!個人事業主OKも

質問を読み込み中…

2社間ファクタリングとは?

| 比較項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 売掛先への通知 | 不要 | 必要 |

| 手数料相場 | 8〜18%(※) | 1〜9%(※) |

| 審査スピード | 最短即日〜3営業日 | 1〜2週間以上 |

| 入金スピード | 最短即日〜翌営業日 | 5営業日〜2週間 |

| 必要書類 | 請求書・通帳コピー・決算書等 | 左記+売掛先の承諾書 |

| 契約当事者 | 利用者・ファクタリング会社 | 利用者・ファクタリング会社・売掛先 |

| 売掛金の回収 | 利用者が回収後、ファクタリング会社へ送金 | 売掛先が直接ファクタリング会社へ送金 |

| 審査の重点 | 売掛先の信用力+利用者の信用 | 売掛先の信用力 |

※手数料は売掛先の信用度、売掛金額、支払サイトなどの条件により変動します

まずは、2社間ファクタリングの基礎知識を解説します。混同されやすい3社間ファクタリングとの違いにも触れますので、ぜひ参考にしてください。

2社間ファクタリングとは

2社間ファクタリングとは、売掛金(請求書)をファクタリング会社に買い取ってもらい、取引先から入金される前に現金化する資金調達方法です。売掛先に通知せず、取引が「利用企業」と「ファクタリング会社」の2社だけで完結するのが特徴といえます。

銀行融資のような審査や担保が不要な場合が多く、最短即日で資金化できる点がメリットです。ただし、後述する3社間ファクタリングに比べると手数料はやや高めで、違法業者への注意も必要となります。

2社間・3社間ファクタリングの違い

2社間ファクタリングと3社間ファクタリングの違いは、関わる当事者の数と手続きの透明性にあります。

2社間:利用者とファクタリング会社のみ

2社間ファクタリングは秘匿性とスピードに優れていますが、いくつかのリスクや条件もあります。たとえば、業者によっては、債権譲渡登記が必要になる場合があり、その際には追加費用がかかります。

また、償還請求権のある(リコース)契約の場合、売掛先からの回収不能リスクは利用者が負います。日本のファクタリングは償還請求権のない契約が主流ですが、契約内容は必ず確認が必要です。

3社間:売掛先も含めた3者での契約

3社間ファクタリングは、利用者・ファクタリング会社・売掛先の3社で成立する契約形態です。債権譲渡時には売掛先への通知・承諾が必須となり、売掛金の支払期日に売掛先が直接ファクタリング会社へ入金します。

この方式では、売掛先が取引に加わるため債権の確認が確実となり、回収不能リスクが大幅に減ります。そのため、2社間ファクタリングよりも手数料が低くなるのが一般的です。

2社間ファクタリングと3社間ファクタリングの違いは?徹底解説

2社間ファクタリングと3社間ファクタリングの違いは?徹底解説 2社間ファクタリング|資金調達までの流れ

2社間ファクタリングは通常、資金調達まで以下のステップで取引が行われます。

ファクタリングを利用する企業の売掛債権が発生

ファクタリングは、まず企業が商品やサービスを提供し、その代金を後日受け取る「売掛債権(売掛金)」が生じるところから始まります。請求書に記載された金額が、ファクタリングで資金を調達するための原資になるわけです。

申込・審査

売掛債権を現金化する場合、まずはファクタリング会社に申し込みます。申し込み後、ファクタリング会社は売掛債権の買取可否を判断するための審査を実施します。

この審査では、利用者の経営状況よりも、売掛金の支払い元である売掛先の信用力や支払能力が重視されます。手続きは非常に迅速で、業者によっては最短数十分から即日で結果が通知されます。

契約締結・債権譲渡

審査を通過した後は、ファクタリング会社と利用者の間で売掛債権の売買に関する契約(債権譲渡契約)を締結します。近年は手続きの迅速化が進み、オンライン上で契約を完結できるファクタリングサービスも増えています。

買取代金の入金

債権譲渡契約が正式に成立した後、ファクタリング会社は契約内容にもとづいて算定された手数料を売掛金の額面から差し引き、その残額を利用者の指定口座へ振り込みます。

売掛金の回収

ファクタリング契約後も、売掛先からの入金フローは基本的に変わりません。支払期日になると、売掛先はファクタリングの利用を知らないまま、これまで通り利用者の銀行口座に売掛金を振り込みます。

この段階では、利用者と売掛先との取引関係に変更は生じません。

ファクタリング会社への支払い

利用者は、売掛先から回収した売掛金を自社の資金として使わず、速やかにファクタリング会社へ送金します。ここでは、ファクタリング会社から債権の回収を委託される「代理受領」という形をとります。

万一、回収した資金を他の用途に流用したり支払いを怠ったりすると、契約違反となり法的トラブルに発展するおそれがあるため、厳格な資金管理が必要です。

2社間ファクタリングは売掛先の承諾なしで利用できる

2社間ファクタリングが売掛先の承諾なしで利用できるのは、契約が「利用者」と「ファクタリング会社」の2社だけで完結するように設計されているためです。この取引は民法で定められた「債権譲渡」にあたり、売掛先の同意は法的に必須ではありません。

さらに、2020年4月施行の改正民法により、たとえ取引基本契約書に「債権譲渡禁止特約」があっても、原則として債権譲渡の効力は妨げられないことが明確化されました。これにより、企業はより柔軟に売掛債権を使って資金調達できるようになっています。

2社間ファクタリングはファクタリングの審査スピードが速い

2社間ファクタリングがスピーディーなのは、取引が利用者とファクタリング会社の2社だけで完結し、手続きが大幅に簡素化されているためです。3社間では売掛先への債権譲渡通知や承諾取得に数日〜数週間かかることがありますが、2社間はこれらの手続きを省略できるため、審査から契約、入金までがスムーズに進みます。

さらに必要書類も請求書や通帳コピーなど基本的な資料で足りることが多く、売掛先の承諾書なども不要です。加えて近年は、オンライン完結型サービスの普及により、書類のやり取りや移動時間が減り、手続き全体がさらに迅速化しています。

2社間ファクタリングの手数料は3社間ファクタリングより高め

2社間ファクタリングの手数料は、3社間ファクタリングより高めに設定されるのが一般的で、売掛金額の8〜18%程度が目安です。一方、3社間ファクタリングは売掛先が直接関与するため債権回収の確実性が高く、相場は1〜9%程度に抑えられるケースが多く見られます。

この差はファクタリング会社が負うリスクの大きさによるものです。2社間取引では、売掛先に債権の存在を直接確認できず、架空債権や二重譲渡といったリスクを負います。さらに、回収した売掛金を利用者が使い込んでしまうリスクも考慮され、その分が手数料に上乗せされます。

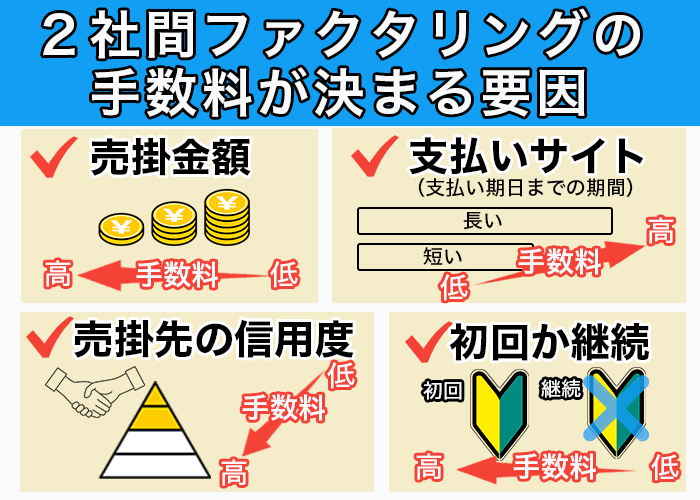

2社間ファクタリングの手数料が決まる要因

2社間ファクタリングの手数料率は、複数の要素を評価して決められています。

売掛金額の違い

売掛金額が大きいほど手数料は安くなる傾向があります。たとえば、100万円未満の小口取引では手数料が15%〜20%程度、1,000万円以上の大口取引では1%〜10%程度が目安とされています。金額が大きいと、ファクタリング会社が1件あたりにかける事務コストの割合が下がるため、このような差が生まれます。

売掛先の信用度の違い

売掛先の信用度が高いほど手数料は低く、低いほど高くなる傾向があります。たとえば、上場企業や官公庁が相手なら手数料は低く、中小企業や個人事業主が相手なら高く設定されることが一般的です。評価には、売掛先の財務状況、取引実績、業界での評判などが総合的に使われます。

支払サイトの違い

売掛金の支払期日までの期間(支払サイト)が長いほど、手数料は高くなります。30日以内なら低め、60日以上なら高めの設定となることが一般的です。

初回と継続利用の違い

初回利用時は与信調査に時間がかかるため、手数料が高めに設定される傾向があります。一方、継続利用で信頼関係が築かれると、手数料が引き下げられる場合もあります。

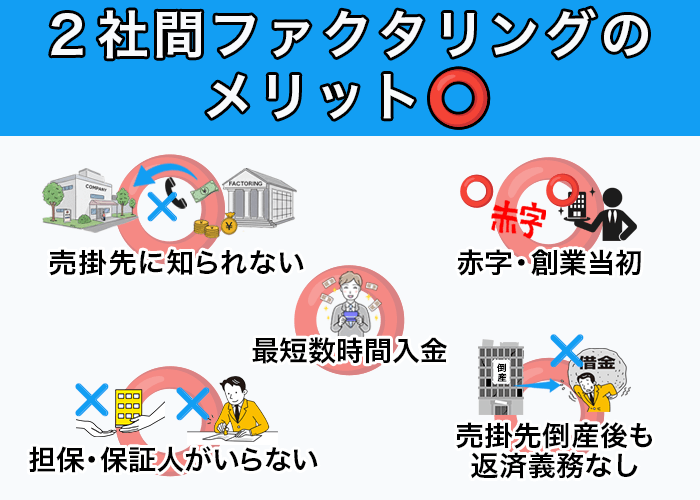

2社間ファクタリングのメリット

2社間ファクタリングには、秘匿性とスピード感、柔軟な審査基準といった複数のメリットがあります。具体的に見ていきましょう。

売掛先に知られずに資金調達できる

債権譲渡に関する通知や承諾が不要なため、取引先に資金繰りの状況を知られる心配がありません。たとえば、取引先からの信用不安や取引縮小などを避けたい場合にも、既存の関係を維持したまま資金を確保できます。

申込当日に現金が手に入るスピード感

申込から審査、契約、入金までの流れがシンプルで、最短数時間で入金されるケースもあります。また、オンライン完結型サービスを使えば、書類提出や対面手続きを省略でき、急な仕入れや人件費など緊急の資金需要にも対応しやすくなります。

担保・保証人不要で利用可能

利用に必要なのは売掛債権だけで、代表者の個人保証や不動産などの担保は不要です。これにより、資産を持たないスタートアップや中小企業でも、リスクを抑えながら資金調達が可能になります。

赤字決算・創業間もない会社でも審査可能

審査では利用者の経営状況よりも売掛先の信用力が重視されるため、創業1年未満の企業や赤字決算中の企業、さらには税金滞納中でも審査を通過する可能性があります。銀行融資に頼れない層でも活用しやすいのは、ファクタリングならではのメリットです。

売掛先が倒産しても返済義務がない

ノンリコース契約(償還請求権なし)の場合、売掛先が倒産して支払い不能になっても利用者に返済義務はありません。リスクはファクタリング会社が負担するため、最悪の場合も追加負担を避けられます。

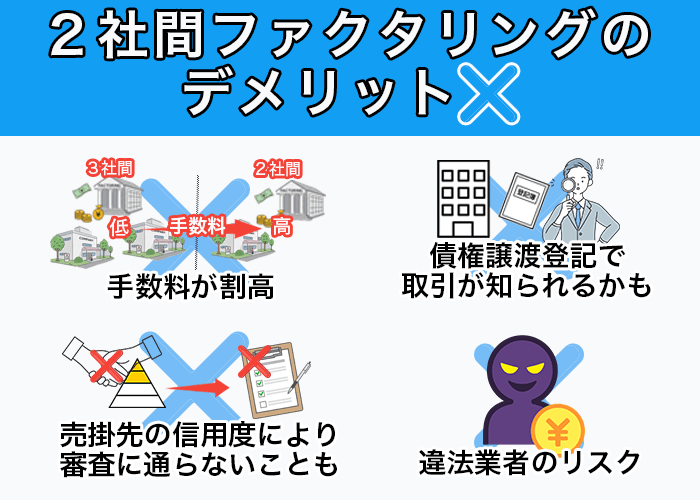

2社間ファクタリングのデメリット

手数料の高さや一定のリスクなど、利用前に理解しておくべきデメリットも存在します。メリットにあわせて把握しておきましょう。

3社間と比べて手数料が割高

2社間ファクタリングの手数料は割高で、年利換算すると100%を超えることもあります。この高い手数料は長期利用には適さないため、あくまで短期的な資金調達手段として活用すべきです。

売掛先の信用力が低いと審査に通らない

売掛先が零細企業や個人事業主の場合、取り扱いを断られることがあります。新規取引先の債権も実在性の証明が難しいため、審査に通りにくい傾向があります。

債権譲渡登記で取引が知られるリスク

二重譲渡防止のため、ファクタリング会社から債権譲渡登記を求められる場合があります。登記情報は誰でも閲覧できることから、取引先にファクタリングの利用が知られる可能性があります。

違法業者に騙されるリスク

ファクタリングを装った高金利の貸付を行うヤミ金融業者が存在し、法外な手数料要求や過剰な取り立てなどで利用者を追い込むケースがあります。たとえば、正規のファクタリングであれば債権の買取で完結するところを、実態は貸付契約に近い条件を課し、高金利を事実上徴収することもあります。

2社間ファクタリングがおすすめなケース

次のような状況では、2社間ファクタリングが有効な資金調達手段となるでしょう。

取引先との信頼関係を守りたいとき

資金繰りの懸念を取引先に与えたくない場合、2社間なら相手に知られることなく資金調達できます。特に売掛先との力関係から承諾を得ることが難しい場合や、今後の受注に影響させたくない場合に最適な選択肢となります。

今日中にどうしても現金が必要なとき

売掛先への通知プロセスがないため、申込から最短数時間で入金が可能です。急な支払いや予期せぬ出費が発生した際、つなぎ資金として即座に活用でき、資金ショートを回避できます。

銀行融資の審査に通らないとき

ファクタリングは融資ではなく債権売買のため、赤字決算や債務超過でも利用可能です。審査は売掛先の信用力が中心となるため、創業間もない企業や税金滞納があっても、売掛先が優良企業なら資金調達できます。

一時的な資金不足を解消したいとき

季節ごとの需要変動や大口受注などで、一時的に運転資金が不足した場合に有効です。たとえば、仕入れ代金や外注費、人件費などの支払いが先行してしまうときに、売掛金の入金サイトを短縮してキャッシュフローを改善できます。

2社間ファクタリングは違法ではない

2社間ファクタリングが違法ではない3つの理由を解説します。

違法業者を見わけるためには、まず正規のファクタリングが合法であることを理解しておくことが大切です。2社間ファクタリングの正しい仕組みや法律上の位置づけを理解して、怪しい業者に依頼しないようにしましょう。

2社間ファクタリングは「債権の売買契約」に過ぎない

一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

金融庁「ファクタリングの利用に関する注意喚起」

金融庁は「ファクタリング」を、事業者が保有する売掛債権を期日前に一定の手数料で買い取るサービスと定義し、法的には債権の売買契約であると明記しています。

また民法第466条でも「債権は譲り渡すことができる」と定められており、債権は基本的に、自由に譲渡できます。

上記2点から、2社間ファクタリングは民法にもとづく債権の売買契約であり、貸金業には該当しないことがわかります。適正な契約内容と業者を選べば、合法的な資金調達手段として利用できるわけです。

複数の判例がファクタリングの合法性を認めている

以下の判例は、ファクタリングが「融資」ではなく「債権の売買契約」であることを明確に示しており、2社間ファクタリングの適法性を裏づけているものです。

東京地裁令和2年9月18日判決(平成31年(ワ)第8486号)

ファクタリング業者は償還請求権を有しておらず、売主としても債権の買戻しを予定していないことなどから、実質的にも債務者の不払いリスクがファクタリング業者に移転していると評価できるとして、貸金業法は適用されないと判断しました。

東京高裁令和4年6月15日判決(令和3年(ネ)第5840号)

債務者の無資力の危険についての負担がファクタリング業者に移転したものと認められるとして、債権の確定的な売買と認定しています。

国が中小企業の資金調達手段として債権流動化を推進している

経済産業省中小企業庁では、中小企業者が不動産担保に過度に依存せずに資金調達ができるよう、売掛債権担保融資保証制度を創設し、普及を進めています。売掛債権担保融資保証制度は、売掛債権を担保とした中小企業者の借入について信用保証協会が保証を行うものです。

中小企業庁「売掛債権の利用促進について」

経済産業省は、中小企業が不動産担保の融資に依存し過ぎないよう、売掛債権を担保に借入れできる「売掛債権担保融資保証制度」を創設し、売掛債権の活用を積極的に推進しています。

この方針により、ファクタリングを含む債権流動化は「正当な資金調達手段」として位置づけられ、中小企業の多様な資金調達方法のひとつとして認知されています。

ファクタリングに装った違法行為を見分ける5つのポイント

ファクタリングを装った違法行為には、いくつか典型的な手口があります。注意すべき5つのポイントを取り上げ、どのような点が問題視されているのかを見ていきましょう。

ファクタリングの詐欺手法とは?晒しや逮捕事例も

ファクタリングの詐欺手法とは?晒しや逮捕事例も 1. 給与の買取を謳っている業者は100%違法

給与ファクタリングと称して「給料日前に給与を現金化」などと宣伝する業者は、すべて違法です。給与は売掛債権ではなく、労働の対価であるため、ファクタリングの対象になりません。

最高裁令和5年2月20日決定(令和4年(あ)第654号)では、給与ファクタリングの取引が貸金業法2条1項にいう「貸付け」に該当すると初めて認められました。これにより、給与をファクタリング名目で現金化する行為は、実質的に貸金業であり違法であることが確定しています。

2. 売掛先が倒産しても返済を求める償還請求権付き契約

「売掛先が支払わない場合は、あなたが返済してください」という条件がある契約は、ファクタリングではなく融資です。正当なファクタリングでは、売掛先倒産のリスクをファクタリング会社が負います。

東京高裁令和3年7月1日判決(令和2年(ネ)第5089号)においては、債務者が弁済しなかった場合に売主が債権額以上を支払う旨の公正証書を作成させていた取引について、実質的に貸付とみなし貸金業法違反と判断しました。つまり、契約書の形式がファクタリングであっても、実態が融資に近ければ貸金業の扱いになるわけです。

3. 売掛金の一部だけ買い取って残りを「保証金」としている

売掛金100万円のうち20万円だけを買い取り、残り80万円を「保証金」と称する業者があります。ただ、これは実質的に80万円を貸しつけて20万円を利息として取っているのと変わりません。正当なファクタリングでは、売掛金の全額を一度に買い取るのが基本であり、「保証金」や「預かり金」を名目にした手口には注意が必要です。

4. 分割払いでの返済を認めている

「今月は半分だけ支払って、残りは来月でも良い」といった分割払いを認める業者は、実質的に融資を行っています。正当なファクタリングは売掛金回収時の一括払いが原則です。

5. 契約書を作らず口約束だけで取引している

「面倒な書類は不要です」「電話一本で即現金化」などとうたい、正式な契約書を作成しない業者は違法性が高いです。後から法外な手数料を請求されたり、強引な取り立てに遭う可能性があります。

ファクタリング利用者が絶対にやってはいけない4つの違法行為

ファクタリングは便利な資金調達手段ですが、虚偽・不正をおこなうと利用者自身も刑事責任を問われます。ここでは、利用時に注意すべき4つの違法行為とそのリスクを解説します。

架空債権でファクタリングすると詐欺罪になる

実際には存在しない売掛金を請求書や契約書に偽装し、ファクタリング会社から資金を得る行為は詐欺罪(刑法246条)に該当します。摘発されれば10年以下の懲役刑に処される可能性があり、経営者個人にも刑事責任が及びます。

同じ債権を複数社に売る二重譲渡は犯罪

一つの売掛債権を複数のファクタリング会社に同時に売却する「二重譲渡」は横領罪や詐欺罪の対象です。業界ブラックリストに登録され、その後の資金調達もほぼ不可能になります。

売上や取引実績を偽る虚偽申告

売上高や取引実績を偽装して申し込むと、詐欺罪や私文書偽造罪に該当し、契約が無効になるだけでなく刑事告訴のリスクがあります。請求書の改ざんや架空取引の計上は「ばれないだろう」と考えても、調査で簡単に発覚するでしょう。

回収した売掛金を送金しないと横領罪になる

2社間ファクタリングでは、利用者が売掛先から受け取った代金を速やかにファクタリング会社へ送金しなければなりません。これを怠ったり、資金を別の用途に流用した場合、業務上横領罪として処罰される可能性があります。

2社間ファクタリングに関するよくある質問

最後に、2社間ファクタリングに関するよくある質問と回答をまとめました。

Q. 2社間ファクタリングは違法ではありませんか?

適正におこなわれる2社間ファクタリングは合法です。金融庁も「債権の売買契約」として認めています。ただし、実態が融資に近い契約は違法の可能性があるため注意してください。

Q. 個人事業主でも2社間ファクタリングを利用できますか?

個人事業主でも、対応している会社を選べば利用できます。ただし多くは法人向けのため、事前に公式サイトなどで確認しましょう。

Q. 売掛先にファクタリングの利用がバレることはありませんか?

2社間ファクタリングは原則として通知不要なため、売掛先に知られることはありません。ただし債権譲渡登記を行うと、登記情報から取引が判明する可能性があります。

Q. なぜファクタリングの審査に落ちることがあるのですか?

主な理由は売掛先の信用力不足や架空債権の疑い、二重譲渡の懸念などです。売掛先が上場企業など信用力の高い会社であれば、審査が通りやすい傾向があります。

まとめ

2社間ファクタリングは、売掛先に知られず最短即日で資金調達できるのが魅力です。ただし、手数料が高い場合や違法業者のリスクもあるため、契約内容を慎重に確認する必要があります。

償還請求権の有無や手数料の妥当性、正式な契約書の交付など本記事で紹介したチェックポイントを参考に、信頼できるファクタリング会社を選んでください。