PR

ファクタリングで資金調達を考えたものの、審査に通らず困った経験はありませんか?審査に落ちる背景には、売掛先の信用力、売掛債権の内容、提出書類の不備など、いくつかの理由が考えられます。

本記事では、ファクタリングの審査に通らない主な理由と、その対策をわかりやすく解説します。あわせて、審査に通りやすいファクタリング会社の選び方や、業種ごとの審査の通りやすさにも触れますので、状況に合う進め方を整理するためにも参考にしてみてください。

質問を読み込み中…

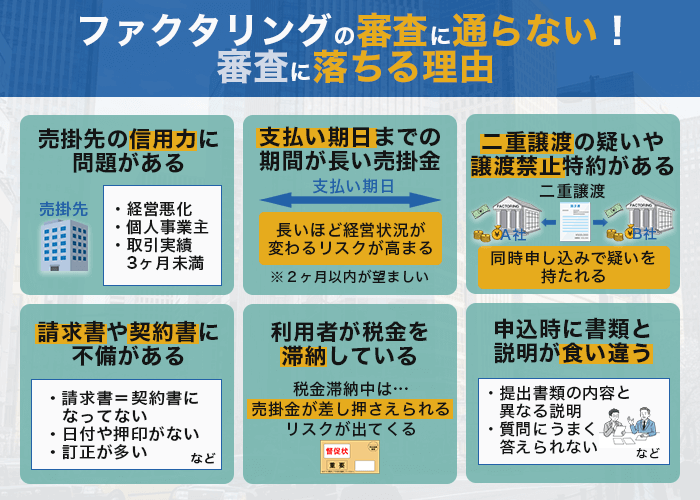

ファクタリングの審査に通らない!審査に落ちる理由

| 理由 | 分類 | 重要度 | 対策難易度 |

|---|---|---|---|

| 売掛先が経営不振 | 売掛先 | 高(別の取引先を選ぶ) | |

| 売掛先が個人事業主 | 売掛先 | 高(法人取引先を優先) | |

| 取引実績が浅い(3か月未満) | 売掛先 | 中(継続取引を優先) | |

| 支払期日が長い | 売掛債権 | 低(短い債権を選ぶ) | |

| 二重譲渡の疑い | 売掛債権 | 低(証明書類を揃える) | |

| 譲渡禁止特約あり | 売掛債権 | 高(契約内容を確認) | |

| 書類不備・不一致 | 利用者 | 低(丁寧に準備) | |

| 税金滞納中 | 利用者 | 中(分納・完納) |

審査に通らない原因は、「売掛先」「売掛債権」「利用者(申込者)」の3つに分けて整理できます。まずは、上記の表で当てはまる項目がないか確認してみましょう。

そのうえで、各理由について詳しくお話します。

売掛先の信用力に問題がある

売掛先の経営状況が悪化している場合や、売掛先が個人事業主の場合、また取引実績が3か月未満で短い場合は、審査に通りにくくなります。

ファクタリング会社が特に重視するのは、「売掛先が期日どおりに支払えるか」です。そのため、業績が不安定な企業や、信用情報を確認しにくい取引先は、審査で敬遠される傾向にあります。一方で、大企業や上場企業、官公庁などとの取引で発生した売掛債権は、信用力が高いと見られやすく、評価も上がりやすいです。

支払期日までの期間が長い売掛金である

支払期日が遠い売掛債権ほど、その間に売掛先の経営状況が変わるリスクが高まります。こうしたリスクを見込んで、審査が厳しくなりやすいです。

実務では、支払期日までが2か月以内の売掛債権が望ましいとされています。支払期日が3か月以上先の場合は、審査に通りにくくなる可能性が高まります。

二重譲渡の疑いや譲渡禁止特約がある

二重譲渡とは、同じ売掛債権を複数の相手に譲渡(または譲渡しようと)する行為です。たとえば、同じ請求書で複数のファクタリング会社に同時に申し込むと、二重譲渡の疑いを持たれることがあります。

二重譲渡は詐欺行為とみなされる恐れがあり、疑いがあるだけでも審査は通りません。ファクタリング会社にとっては「回収する権利」が重複して争いになりかねず、重大なリスクになるためです。

契約書に債権譲渡禁止特約がある場合も、審査では慎重に確認されます。ただし、2020年4月の民法改正により、特約があっても原則として債権譲渡は有効とされました。

譲渡制限特約が付されていても、債権譲渡の効力は妨げられない(ただし、預貯金債権は除外)。

債権譲渡に関する見直し(債権の譲渡制限特約)

二重譲渡を防ぐには、債権管理台帳を整備し、債権ごとの申込状況を整理しておくことが大切です。必要に応じて債権譲渡登記の活用も検討すると、権利関係を明確にしやすくなります。

請求書や契約書に不備がある

請求書の金額と契約書の内容が合っていない、日付や押印が抜けている、訂正が多いなどの不備があると注意が必要です。書類の信頼性が下がり、取引の実態を確認しにくくなるため、架空債権を疑われて審査に通りにくくなります。

また、通帳コピーの記帳漏れやページの抜け、画像がぼやけて読めないといったミスもよくあります。AIの自動審査を取り入れているファクタリング会社では、書類の形式不備だけで否決になることも少なくありません。書類の提出前に見直しておきましょう。

利用者が税金を滞納している

税金を滞納していると、売掛金が差し押さえられるリスクが出てくるため、審査に影響します。ファクタリング会社は回収の確実性を重視するので、滞納状況は慎重に見られやすいです。

ただし、税務署と相談したうえで分納を進めている場合は、扱いが変わってきます。仮に分納計画が成立しているなら、審査に通るかもしれません。分納誓約書や納付の領収書など、支払い状況を示す書類をそろえて提出しましょう。

申込時に書類と説明が食い違う

申込時に、提出書類の内容と異なる説明をしたり、質問にうまく答えられなかったりすると、ファクタリング会社からの信頼を損ねやすくなります。反対に確認が必要な点が増え、審査が不利に進むこともあります。

また、説明が二転三転したり、書類の内容と口頭の説明が一致しなかったりすると危険です。状況によっては、架空債権や二重譲渡の疑いを持たれ、審査に通りにくくなります。

必要書類が少ないファクタリング会社11選|2026年最新

必要書類が少ないファクタリング会社11選|2026年最新 審査に通らない?ファクタリング審査で重視される3つのポイント

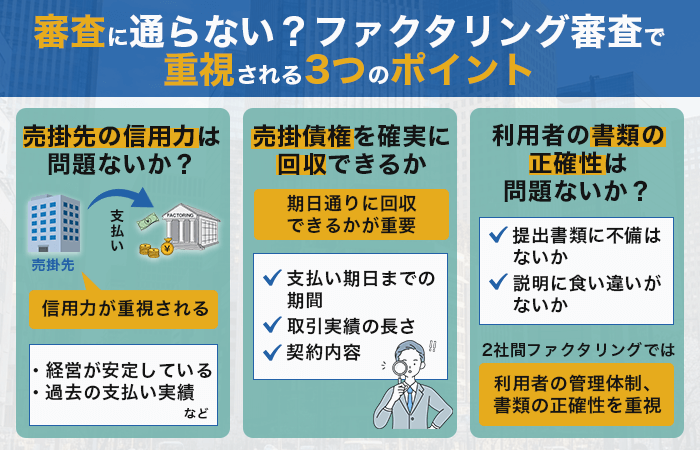

ファクタリングの審査では、「売掛先」「売掛債権」「利用者(申込者)」の3つが主にチェックされます。なかでも重要なのが、売掛先が期日どおりに支払えるかどうかです。支払いの確実性に直結するため、売掛先の信用力は特に重視されやすい傾向があります。

以下、それぞれのポイントを見ていきましょう。

売掛先の信用力は問題ないか?

売掛金を実際に支払うのは売掛先です。そのためにファクタリング会社は、売掛先の信用力を特に重視します。

事実、売掛先の経営が安定していて支払い能力が高いほど、審査は有利に進みやすいです。過去の支払い実績や業界での評判、財務状況などを踏まえて、総合的に判断されます。

売掛債権を確実に回収できるか?

売掛債権が期日どおりに回収できるかも重要です。支払期日までの期間、取引実績の長さ、契約内容などからリスクが見られます。過去の取引履歴や入金記録をあわせて提出すると、取引の実態が伝わりやすくなり、評価が改善することがあります。

利用者や書類の正確性は問題ないか?

審査では、提出書類に不備がないか、説明に食い違いがないかといった点も確認されます。情報が整理されていて説明に一貫性があるほど、手続きもスムーズに進みやすいです。特に2社間ファクタリングでは売掛先に通知しない分、利用者側の管理体制や書類の正確性が、より重視される傾向があります。

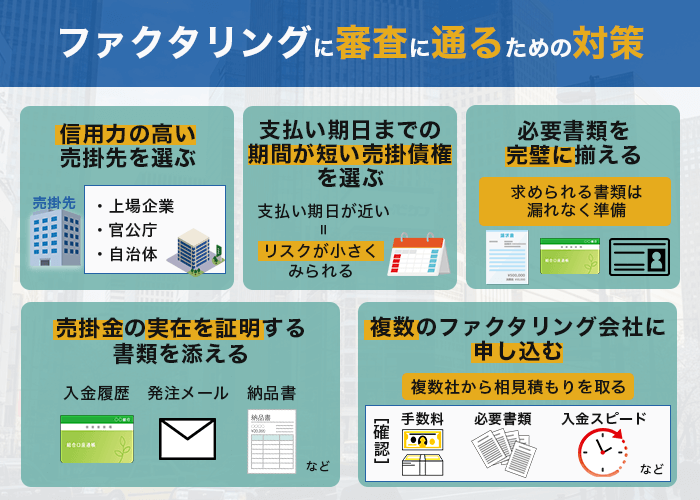

ファクタリング審査に通るための対策

審査に落ちる原因が見えてきたら、対策を整理していきましょう。申し込む前に、まずはここを押さえておくと安心です。

信用力の高い売掛先の債権を選ぶ

大企業や上場企業、官公庁・自治体など、信用力が高い売掛先の債権を選びましょう。継続的に取引していて、これまで支払遅延がない取引先の債権は、審査でも評価されやすいです。

複数の売掛先がある場合は、まず信用力が高い取引先の債権から申し込むと、手続きが進めやすくなります。たとえば「いちばん条件の良い取引先の請求書から出す」だけでも、結果が変わることがあります。

支払期日までの期間が短い売掛債権を選ぶ

支払期日が近い債権は、回収までの期間が短く、その分リスクも小さく見られます。支払期日が3か月以上先の債権しかない場合は、ほかに使える債権がないか見直してみましょう。どうしてもそれしかないときは、追加資料を厚めにそろえるなど、説明の準備をしておくのが望ましいです。

必要書類を完璧に揃える

| 書類 | 目的 | 準備のポイント |

|---|---|---|

| 請求書 | 売掛金の存在証明 | 修正なし・押印済み。訂正印はNG |

| 基本契約書/発注書 | 継続取引の証明 | 取引条件が明記されたもの |

| 通帳コピー | 入金実績の確認 | 直近3か月分以上。記帳漏れに注意 |

| 決算書(法人) | 財務状況の確認 | 最低2期分、可能なら3期分 |

| 身分証明書 | 代表者の本人確認 | 顔写真付き(運転免許証・マイナンバーカード) |

請求書、契約書、通帳コピー、決算書、身分証明書など、求められる書類は漏れなく準備しましょう。上記表で、各書類の目的と準備のポイントを確認しておくと安心です。

また、初回申込時は、必ずファクタリング会社に必要書類を確認してください。AI審査を導入している会社の場合、画像の不鮮明さや入力値と書類の不一致があると即座に否決される可能性があります。

売掛金の実在を証明する書類を添える

過去の入金履歴、発注メール、納品書など、売掛金が実在することを示せる書類を添えると、審査での信頼性が上がります。具体的には、発注書から納品書、検収書、入金確認書類までを時系列でそろえて出せると、取引の流れが伝わりやすくなるでしょう。

また、3年以上にわたって毎月入金がある売掛先の債権は、信用リスクが低いと見られやすいです。反対に、取引期間が1〜2か月と短い場合は実態を確認しにくく、架空取引を疑われることがあります。

複数のファクタリング会社に申し込む

ファクタリングの審査基準は会社によって違います。1社で難しくても、別の会社では契約できることもあります。条件を比べながら進めるためにも、複数社から相見積もりを取り、手数料、必要書類、入金までのスピードを確認しましょう。

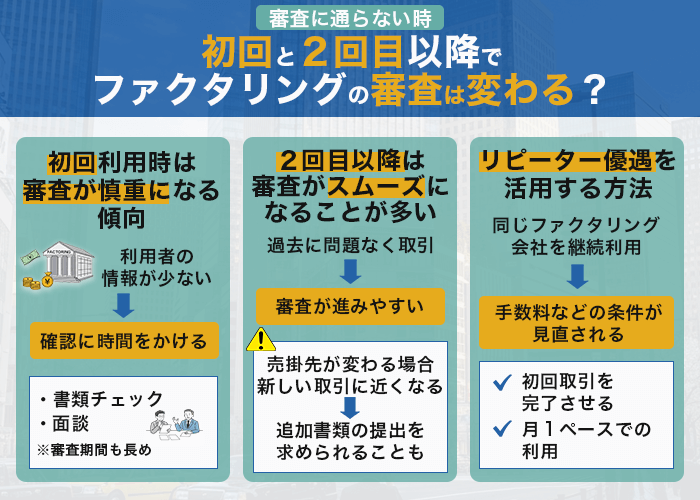

審査に通らない時|初回と2回目以降でファクタリングの審査は変わる?

| 項目 | 初回利用 | 2回目以降(リピーター) |

|---|---|---|

| 審査時間 | AI審査導入企業は最短30分〜2時間 従来型企業では半日〜2日程度 | 短縮(30分〜1時間) |

| 提出書類 | 多め(決算書2〜3期分など) | 簡略化される傾向 ※売掛先変更時は追加書類が必要 |

| 面談の有無 | 実施されることが多い | 省略されることが多い |

| 買取可能額 | 控えめに設定されることがある | 増額が検討されることがある |

| 手数料 | 通常料率 | 引き下げが検討される可能性 ※引き下げ幅は条件次第 |

ファクタリングは初回利用時と2回目以降で審査対応が変わることがあります。以下を参考に、ファクタリングにおけるリピーター優遇の傾向を把握しておきましょう。

初回利用時は審査が慎重になる傾向

初めてファクタリングを利用するときは、ファクタリング会社にとって利用者の情報がまだ少ない状態です。その分、確認に時間をかけながら審査が進むことが多くなります。

書類のチェックに加えて面談を行う会社もあり、審査期間も長めになりがちです。たとえば、広告で「最短30分」と書かれていても、実際には1〜3日ほどかかるケースも珍しくありません。

2回目以降は審査がスムーズになることが多い

過去に問題なく取引できた実績があると、2回目以降は審査が進みやすくなることが多いです。書類の確認も簡略化されやすく、提出物が最小限で済んだり、即日対応してくれたりする会社もあります。

ただし、売掛先が変わる場合は話が別です。ファクタリング会社から見ると「相手先が変わった新しい取引」に近くなるため、追加書類の提出を求められることがあります。

リピーター優遇を活用する方法

同じファクタリング会社を継続して利用すると、手数料などの条件が見直されることがあります。 いわゆる「リピーター優遇」です。

たとえば、売掛金800万円の案件で、初回の手数料が6%(48万円)だったものが、2回目に4%(32万円)まで下がるケースがあります。差額は16万円なので、その分だけコストを抑えられるでしょう。

リピーター優遇を受けるために大切なのは、初回の取引をきちんと完了させることです。2社間ファクタリングでは、売掛金を期日どおりに回収し、遅れずにファクタリング会社へ送金することで、少しずつ信頼が積み上がります。

また、月1回ほどのペースで利用して取引実績を重ねると、関係性を保ちやすくなります。売掛先が変わるときや、売掛先の経営状況に変化がありそうなときは、事前に共有しておきましょう。

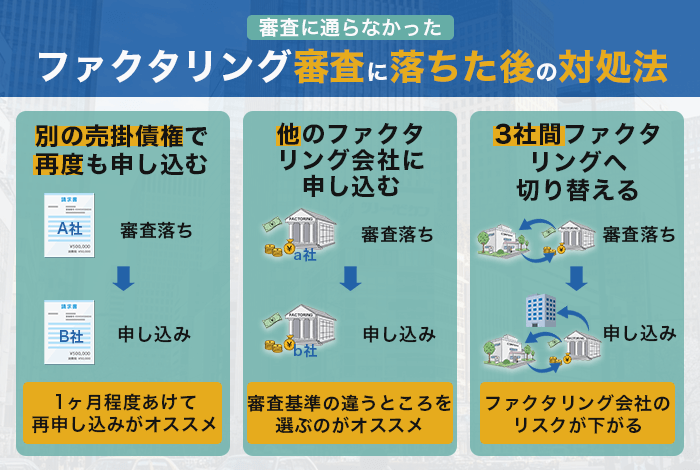

審査に通らなかった|ファクタリング審査に落ちた後の対処法

審査に落ちてしまっても、すぐに諦める必要はありません。原因を切り分けて動き直せば、資金調達につながるケースもあります。

別の売掛債権で再度申し込む

複数の売掛債権がある場合は、別の債権で申し込み直す方法があります。たとえば、売掛先の規模が大きい、取引期間が長い、支払期日が近い債権は評価されやすく、審査に通りやすくなります。

再申込のタイミングは、最低でも1か月ほど空けると安心です。短期間に繰り返し申し込むと、状況確認が増えて審査が慎重になりやすいので注意しましょう。

他のファクタリング会社に申し込む

1社で審査に通らなくても、別の会社では契約できることがあります。ファクタリングは会社ごとに重視するポイントが違うため、審査基準が合うところを探してみましょう。

たとえば、銀行系で難しかった場合は独立系を検討する、まずは少額から対応している会社を選ぶといった進め方が有効です。条件を比較するためにも、複数社に相談して相見積もりを取ることをおすすめします。

3社間ファクタリングに切り替える

2社間ファクタリングで審査に通らなかった場合は、3社間ファクタリングに切り替えるのも有効です。売掛先の承諾が入る分、ファクタリング会社のリスクが下がり、審査も前向きに進みやすくなります。まずは、次の表で2社間と3社間の違いを確認してみましょう。

| 項目 | 2社間 | 3社間 |

|---|---|---|

| 売掛先への通知 | 不要 | 必要(承諾を得る) |

| 手数料相場 | 8〜18% | 2〜9% |

| 審査通過率 | 標準 | 高め |

| 入金スピード | 最短即日 | 1週間〜10日程度 |

| おすすめケース | スピード重視・秘密保持 | 手数料重視・官公庁取引 |

3社間ファクタリングは、売掛先が債権譲渡に同意する仕組みです。売掛先が「この債権は確かに支払います」と関与してくれる分、ファクタリング会社にとっての回収リスクが下がります。そのため、2社間では審査に通らなかった債権でも、3社間なら通過できる可能性が高まります。

一方で、売掛先にファクタリングの利用が伝わる点はデメリットといえます。事前に「資金繰りの安定のために活用したい」など、目的を短く説明できるようにしておくと安心です。

3社間ファクタリングの手続きにかかる期間は、売掛先の規模や社内フローによって変わります。たとえば、大企業や官公庁では、法務部や経理部の承認が必要になることが多く、1週間〜10日ほど見ておくと進めやすいです。国保連が売掛先の場合は、手続きが比較的スムーズに進む傾向があります。

2社間ファクタリングと3社間ファクタリングの違いは?徹底解説

2社間ファクタリングと3社間ファクタリングの違いは?徹底解説 審査に通りやすいファクタリング会社の選び方

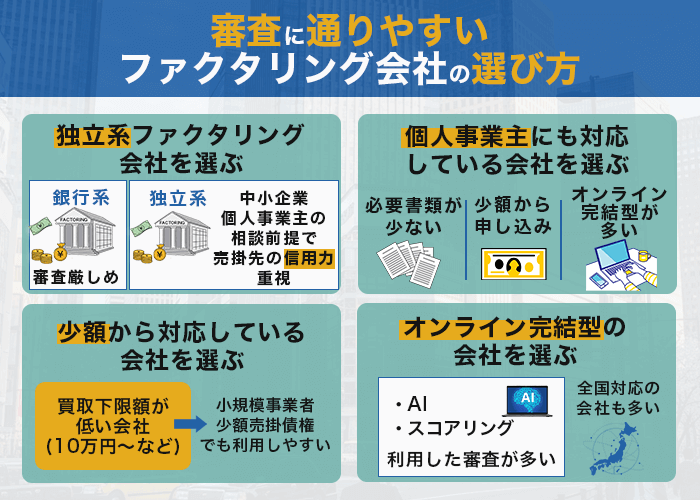

ファクタリング会社によって、審査の見方や基準はかなり違います。審査に不安がある場合は、次のチェックリストを目安に、相性の良い会社を探してみましょう。

- 独立系ファクタリング会社である

- 個人事業主・フリーランスに対応している

- 少額(10万円〜など)から対応している

- オンライン完結に対応している

- 必要書類が少なめ、または事前に明示されている

- 事前の簡易審査(仮審査)に対応している

- 入金スピードの目安が明確である(即日〜翌営業日など)

- 手数料の上限・下限、見積もりの根拠を説明してくれる

- 2社間・3社間の両方を扱っている

- 買取可能な業種・債権の範囲が広い

- 債権譲渡登記の要否を選べる、または相談できる

- 契約内容の説明が丁寧である

すべてに当てはまる会社を探すよりも、いまの状況で譲れない条件を2〜3個に絞ると選びやすくなります。迷ったときは、まず複数社に相談して、必要書類や見積もりの出し方を比べてみましょう。

審査が甘いファクタリング会社18選!個人事業主OK|即日審査入金

審査が甘いファクタリング会社18選!個人事業主OK|即日審査入金 独立系ファクタリング会社を選ぶ

銀行系のファクタリングは、審査が厳しめになる傾向があります。一方で独立系は、中小企業や個人事業主の相談を前提にしている会社も多く、入口のハードルが比較的低いです。

また、独立系は売掛先の信用力を重視するため、利用者の財務状況が厳しくても審査に進める余地があります。決算内容に不安があっても、売掛先が安定していれば前向きに見てもらえるケースが大半です。

個人事業主にも対応している会社を選ぶ

個人事業主の利用に対応している会社は、必要書類が少なめで、少額から申し込めることが多いです。本人確認書類、請求書、取引の実態が分かる資料など、最小限の提出で進められる会社もあります。

こうした会社はオンライン完結型が多く、来店や面談がいらない場合もあります。急いでいるときほど、この違いが効いてくるはずです。

少額から対応している会社を選ぶ

買取下限額が低い会社(10万円〜など)なら、小規模事業者や少額の売掛債権でも相談しやすいです。まずは小さく試して、相性を見たいときにも向いています。

ただし、少額案件は手数料の負担が相対的に大きくなりやすいので注意が必要です。AI審査を取り入れている会社は、コストを抑えやすい分、手数料も比較的調整されることがあります。

オンライン完結型の会社を選ぶ

オンラインで手続きが完結する会社は、AIやスコアリングを使って審査することが多く、判断がスピーディーになりやすいです。来店不要で全国対応している会社も多いため、地方の事業者でも利用しやすいでしょう。

ただし、AI審査はデータの一貫性を重視します。たとえば、請求書と契約書で金額や日付が少しでも食い違うと、そこで止まってしまうこともあるため注意してください。

審査に不安がある方、より通りやすいファクタリング会社を探している方は、こちらの記事で詳しく解説しています。ぜひご一読ください。

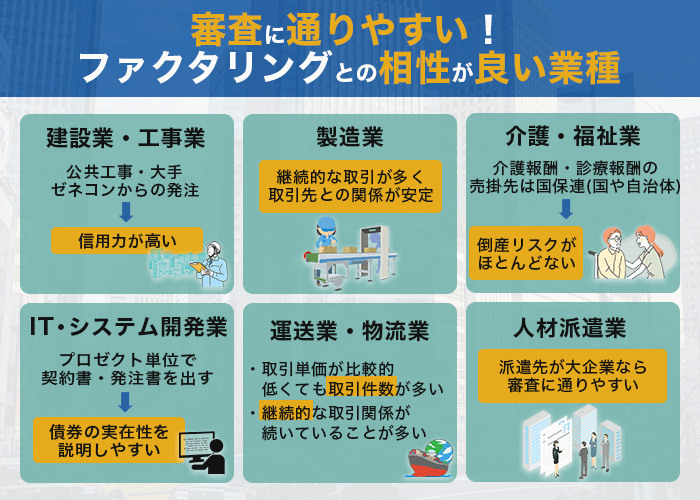

審査に通りやすい!ファクタリングとの相性が良い業種

| 業種 | 相性 | 理由 | 代表的な売掛先 |

|---|---|---|---|

| 建設業(公共工事) | 良好 | 発注元が官公庁で信用力が高い | 国・自治体・大手ゼネコン |

| 製造業(大手取引) | 良好 | 継続取引が多く安定性が高い | 大手メーカー・上場企業 |

| 介護・福祉業 | 良好 | 売掛先が国保連(国・自治体) | 国保連・自治体 |

| IT・システム開発 | 条件次第 | 契約内容が明確 | IT企業・大手企業 |

| 運送業・物流業 | 条件次第 | 継続取引が多い | 大手運送会社・物流企業 |

| 人材派遣業(大手取引) | 条件次第 | 派遣先が大企業なら信用力高 | 大手企業 |

業種によって売掛債権の特徴が変わるため、ファクタリングの使いやすさにも差が出ます。ここでは、比較的相性が良いとされる主な業種を紹介します。

建設業・工事業

公共工事や大手ゼネコンからの発注は、発注者の信用力が高い点が特徴です。売掛債権の回収見込みも高いと見られやすく、ファクタリング会社に評価されやすい傾向があります。

建設業は工期が長く、着工前の資材費や職人への支払いが先に発生するため、キャッシュフローを整えたいニーズが強い業種です。工事完了後の入金まで数か月かかるのが一般的で、その間の運転資金をファクタリングで手当てするケースが多く見られます。

製造業

製造業は継続的な取引が多く、取引先との関係が安定している傾向があります。掛け取引が中心になりやすいため、売掛金の回収までに時間がかかり、ファクタリングを活用しやすい業種といえます。

また、材料費などの持ち出しが多く、固定費の負担も重くなりやすいため、資金繰りが崩れやすい点も見落としがちです。経営が厳しい局面でも、売掛先が大手メーカーや上場企業であれば、資金調達できる可能性があります。

ファクタリングは借入ではないため返済義務がなく、保証人や担保がいらない点も利点です。こうした特徴があるため、急な資金需要が出たときの選択肢として検討しやすいでしょう。

介護・福祉業

介護報酬・診療報酬の売掛先は国保連(国・自治体)であるため、倒産リスクがほとんどありません。そのために、手数料は0.8〜3%程度と非常に低く設定されています。一般的な2社間ファクタリング(8〜18%)と比べて大幅に有利な条件です。

通常は請求から入金まで2〜3か月かかるところを、最短5営業日程度に短縮できます。介護報酬ファクタリングに特化した会社も多く、業界事情をふまえた審査を実施している点もポイントです。

診療報酬ファクタリングを比較!おすすめの10選

診療報酬ファクタリングを比較!おすすめの10選 IT・システム開発業

プロジェクト単位で契約書や発注書を取り交わすことが多く、債権の実在性や内容を説明しやすい点が強みです。一方で開発期間が長く、売掛金の回収までに3〜6か月かかることも珍しくありません。

この業種では、開発費用の先行投資と入金タイミングのずれが資金繰りの課題になりがちです。ファクタリングを活用すれば、大型案件の着手に必要な先行投資資金を確保しやすくなるでしょう。業種特化型のファクタリング会社もあり、業界特性を理解した審査が行われています。

運送業・物流業

運送業・物流業は、取引単価が比較的低くても取扱件数が多い点が特徴です。加えて、継続的な取引関係が続いていることが多いため、売掛債権の総額を生かした資金調達手段としてファクタリングが使われています。

人材派遣業

人材派遣業は、人件費の支払いが先に発生しやすい一方で入金が遅れやすく、ファクタリング需要が高い業種です。派遣スタッフの給与は月末払いが一般的ですが、派遣先からの入金は翌月末以降になるのが多いとされています。そのため、約1〜2か月分の給与資金をファクタリングで用意する企業が少なくありません。

派遣先が大企業であれば、審査に通りやすい傾向があります。ただ、償還請求権(リコース)の有無も確認し、可能な限りノンリコースの契約を選ぶと安心です。

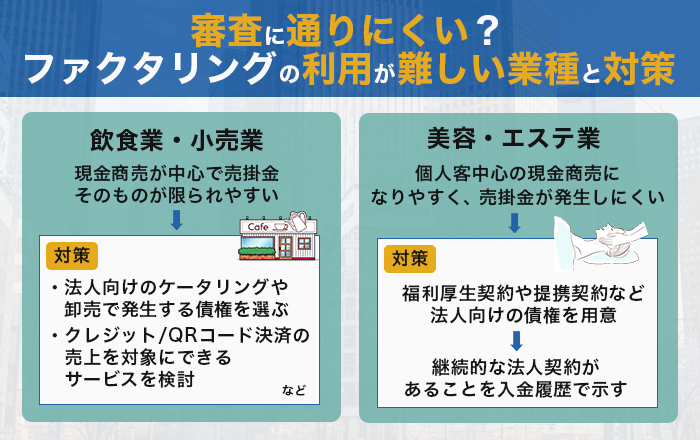

審査に通りにくい?ファクタリングの利用が難しい業種と対策

| 業種 | 主な理由 | 対策 |

|---|---|---|

| 飲食業・小売業 | 売掛金の発生が少ない | 法人向け取引債権を選ぶ |

| 美容・エステ業 | 現金商売中心 | 法人契約の債権を用意 |

一部の業種では売掛債権が発生しにくい、または現金商売が中心のため、ファクタリングの審査に落ちることが少なくありません。ただし、適切に対策すれば利用できる可能性はあります。

飲食業・小売業

飲食業や小売業は現金商売が中心で、売掛金そのものが限られやすく、ファクタリングを使いにくい業種です。

対策として、法人向けのケータリングや卸売で発生する債権を選ぶ方法が挙げられます。加えて、クレジットカード決済やQRコード決済の売上を対象にできるサービスを検討する手もあります。個人事業主に対応した会社を選ぶ必要がありますが、手数料が高めになりやすい点は押さえておきたいところです。

美容・エステ業

美容・エステ業は個人客中心の現金商売になりやすく、売掛金が発生しにくい業種です。これについては、企業の福利厚生契約や提携契約など、法人向けの債権を用意すると良いでしょう。そのうえで、継続的な法人契約があることを過去の入金履歴で示すと、審査に通りやすくなります。

ファクタリングの審査に関するよくある質問

最後に、ファクタリングの審査において寄せられる質問や回答をまとめました。

審査なしのファクタリングは存在しますか?

審査なしで使えるファクタリングはありません。審査なしをうたう業者は違法業者の可能性が高いため、利用しないでください。

個人事業主でも審査に通りますか?

個人事業主でも審査に通ります。売掛先が大企業や官公庁であれば、問題なく通過することが多いです。

赤字決算でも利用できますか?

利用できます。ファクタリングは融資ではないため、利用者の財務状況より売掛先の信用力が重視されます。

決算書不要で即日資金調達のファクタリング会社15選!

決算書不要で即日資金調達のファクタリング会社15選! ファクタリング審査はどういう流れで進みますか?

審査は、申込・相談、書類提出、一次審査、面談(必要に応じて)、本審査・査定、契約、入金の順で進みます。3社間ファクタリングでは、売掛先への通知と承諾の取得も必要です。

審査にどのくらい時間がかかりますか?

最短即日〜3営業日程度です。AI審査を取り入れている会社では、申込から審査完了までが最短30分程度で終わることもあります。

審査に落ちた理由は教えてもらえますか?

情報開示の方針は、ファクタリング会社によって異なります。ただし、必要書類の不足など改善できる点は、説明を受けられることがあります。次回に生かすためにも、確認できる範囲で聞いてみましょう。

まとめ:徹底した準備と対策が審査通過のコツ

ファクタリング審査に通らない理由は、主に「売掛先の信用力」「売掛債権の状態」「利用者の信頼性」の3つに分けられます。特に売掛先の信用力が重視されるため、大企業や官公庁など経営が安定した取引先の債権を選ぶことが、審査通過への近道です。

審査に落ちたときでも、別の売掛債権で申し込み直す、ほかのファクタリング会社を試す、3社間ファクタリングへ切り替えるといった対処法があります。状況に合わせて手を打てば、十分にリカバリーできるはずです。

審査に不安がある方は、独立系で個人事業主にも対応し、少額から使えるファクタリング会社を選んでください。本記事の対策を参考に、自社に合う会社を探してみましょう。