PR

売掛金を早期に現金化したいとき、電子記録債権(でんさい)とファクタリングのどちらが自社に合っているのかと悩む方は多いです。

両者とも売掛債権を活用する資金調達方法ですが、仕組みが根本的に異なります。選び方を間違えると、思わぬコストやリスクを抱えることになります。

この記事では、電子記録債権とファクタリングの違いを5つの視点から整理しました。手数料の計算方法や仕訳を把握し、自社に最適な選択をしましょう。

質問を読み込み中…

ファクタリングと電子記録債権(でんさい)の違いとは?

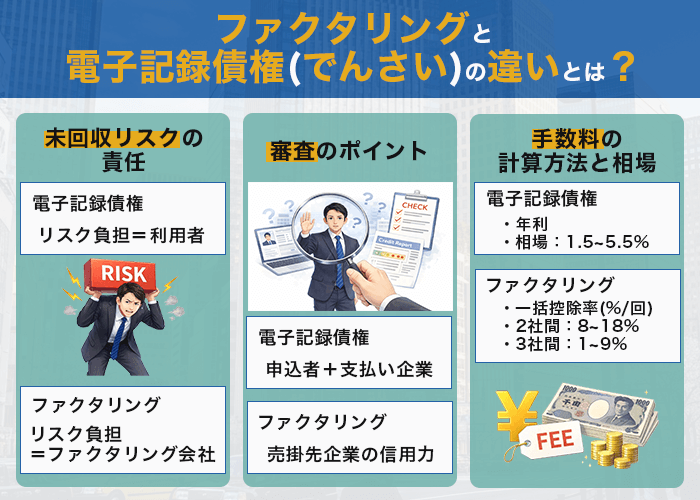

ファクタリングと電子記録債権の主な違いは「リスクの所在」「審査対象」「手数料率」「通知の要否」「ネットワーク」の5つです。まずは、下記の比較表で全体像をつかみましょう。

| 比較項目 | 電子記録債権(でんさい) | ファクタリング |

|---|---|---|

| 未回収リスク | 利用者が負う(原則として償還請求権あり) | ファクタリング会社が負う(償還請求権なし) |

| 審査の重点 | 主に支払企業(債務者)の信用力。割引時は利用者も審査対象 | 売掛先企業の信用力が中心 |

| 手数料 | でんさい割引料:年利1.5%〜5.5%程度(銀行取引)。別途、金融機関手数料220〜880円/件 | 2社間:8%〜18%、3社間:1%〜9%(一括控除率) |

| 取引先への通知 | 必要(取引先もでんさいネットへの加入が前提) | 2社間は不要、3社間は必要 |

| ネットワーク | でんさいネット(全銀電子債権ネットワーク)への加入が必須 | ファクタリング会社と個別契約 |

気をつけたいのが、手数料の計算方法です。

電子記録債権の割引料は「年利」で示され、「額面×年利×残存日数÷365」で計算されます。これは1年間借りた場合の利率を日割りで計算する方式です。

ファクタリングの手数料は売掛債権の額面に対する「一括控除率」で、期間に関係なく額面の何%を引くかで決まります。

つまり、同じ「%」でも計算の仕組みが違うため、数字だけ見て比べると、実際のコスト差を見落とすことが少なくありません。それを踏まえて、各項目を詳しく見ていきましょう。

【違い1】未回収リスクの責任

電子記録債権では利用者がリスクを負いますが、ファクタリングではファクタリング会社が負います。売掛先が倒産したとき、誰がリスクを抱えるかがこの2つの決定的な違いです。

| 項目 | 電子記録債権 | ファクタリング |

|---|---|---|

| リスク負担者 | 利用者(償還請求権あり) | ファクタリング会社(償還請求権なし) |

| 売掛先が倒産した場合 | 利用者に返済義務が発生 | 利用者に返済義務なし |

| 法的な位置づけ | 譲渡人の保証付き(でんさいネット業務規程) | 債権の売買契約(金融庁の説明) |

電子記録債権は、電子債権記録機関の業務規程で「譲渡記録に譲渡人の保証がつきます(原則)。そのため、売掛先が支払えなくなれば、利用者が返済しなければなりません。これを「償還請求権あり(ウィズリコース)」といいます。

ファクタリングは売掛債権の売買契約で、原則として償還請求権がありません。売掛先が倒産しても、利用者が返済を求められることがないのです。

つまり、経営者は「安い手数料でリスクを負う」か「高い手数料でリスクを手放す」かの、2択を選ぶことになります。取引先の経営状況に不安があるなら、手数料が高くてもリスクを切り離せるファクタリングの方が安全でしょう。

【違い2】審査のポイント

「赤字でも資金調達できるか」という点で、電子記録債権とファクタリングの審査は大きく異なります。

| 項目 | 電子記録債権 | ファクタリング |

|---|---|---|

| 主な審査対象 | 申込者+支払企業の信用力 | 売掛先企業の信用力 |

| 赤字決算の企業 | 通過しにくい | 売掛先が安定していれば通る余地あり |

| 開業間もない企業 | 通過しにくい | 売掛先次第で利用の可能性あり |

| 税金滞納がある企業 | 審査が厳しい | 売掛先の信用力が高ければ通る余地あり |

電子記録債権の利用申込時は、申込者自身の財務状況が審査されます。さらに、電子記録債権を期日前に現金化する「でんさい割引」を使う場合、支払企業(お金を払う側)の信用力に加え、申込者(お金を受け取る側)の信用力も見られます。

金融機関の審査は厳しく、赤字決算や開業して間もない企業は、なかなか通過しないでしょう。

反対に、ファクタリングの審査で重視されるのは、売掛先企業の財務状況や支払い能力です。

【違い3】手数料の計算方法と相場

電子記録債権とファクタリングでは、手数料の計算方法が異なります。

| 項目 | 電子記録債権(でんさい割引) | ファクタリング |

|---|---|---|

| 手数料の表示 | 年利(%/年) | 一括控除率(%/回) |

| 計算式 | 額面×年利×残存日数÷365 | 額面×手数料率 |

| 銀行の相場 | 年利1.5%〜5.5% | 2社間:8%〜18%、3社間:1%〜9% |

| その他の費用 | 1件220〜880円程度 | 債権譲渡登記費用:約5万〜11万円(2社間) |

でんさい割引は、基本的に日割り計算です。年利1.5%〜5.5%を、支払期日までの残り日数で割って計算します。

たとえば、100万円を年利3%、30日後に現金化するなら、100万円×3%×30日÷365=約2,500円が手数料となります。期間が短いほど負担は小さくなり、それに加えて別途、1件あたり220〜880円程度の費用がかかります。

一方、ファクタリングの計算方法はシンプルです。100万円を手数料10%で現金化するなら、10万円が引かれます。30日後でも60日後でも、手数料は変わりません。

【違い4】取引先への通知

電子記録債権を使うには、取引先もでんさいネットに加入している必要があります。導入時に取引先へ案内状を送り、登録手続きをお願いしなければなりません。

でんさいネットとは、全国銀行協会が運営する電子債権記録機関で、493の金融機関が参加する最大規模のネットワークをいいます。加入には、金融機関を通じた利用契約が必要です。

| 契約形態 | 取引先への通知 | 備考 |

|---|---|---|

| 電子記録債権 | 必要 | 取引先のでんさいネット加入が前提 |

| 2社間ファクタリング | 不要 | 債権譲渡登記で知られる可能性はゼロではない |

| 3社間ファクタリング | 必要 | 取引先との関係性への影響を考慮 |

加えて、「債権者請求方式」という申込者側から電子記録を発生させる方法では、支払企業側の承諾も必要になります。基本的に、取引先に知られずに使うことはできません。

ファクタリングの2社間契約は、申込者とファクタリング会社だけで手続きが完結し、取引先に通知されません。取引先に、資金繰りの状況を知られずに使えますが、「債権譲渡登記」で売掛金の権利移転を法務局に記録した場合のみ、登記簿から知られる可能性はゼロではありません。

なお、3社間契約では取引先への通知が必要です。相手との関係性への影響を考えて契約形態を選びましょう。

【違い5】利用ネットワーク

電子記録債権を使うには、専用ネットワーク(でんさいネットなど)への加入手続きが必要です。ファクタリングにはこの手続きがなく、すぐに始められます。

なお、電子債権記録機関はでんさいネットだけではありません。2026年2月現在、主務大臣(金融庁や財務省)が指定した機関は5社あります。

| 記録機関 | 系列 |

|---|---|

| でんさいネット(全銀電子債権ネットワーク) | 全銀協(493金融機関が参加・最大規模) |

| 日本電子債権機構 | 三菱UFJ系 |

| SMBC電子債権記録 | 三井住友系 |

| みずほ電子債権記録 | みずほ系 |

| Tranzax電子債権 | 独立系 |

上記のとおり、でんさいネットは最大規模の記録期間ですが、ほかにも選択肢があると覚えておきましょう。

一方、ファクタリングは、ファクタリング会社と個別に契約する仕組みです。特定のネットワークへの加入は不要で、複数の会社を比較して条件の良いところを選べます。

ただし、悪質な業者を避けるために、信頼できるファクタリング会社の見極めが重要です。

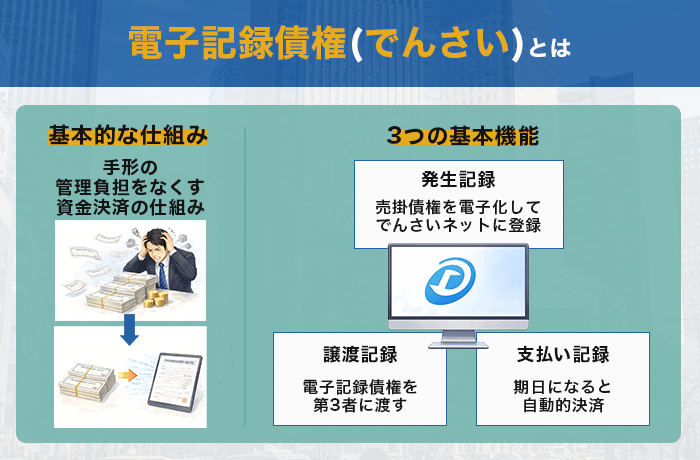

電子記録債権(でんさい)とは

今一度、電子記録債権の基礎知識をおさらいしましょう。ファクタリングとの違いにも触れていきます。

電子記録債権の基本的な仕組み

電子記録債権は、手形の管理負担をなくす資金決済の仕組みです。全銀電子債権ネットワーク(でんさいネット)を通じて、債権の発生・譲渡・支払いを電子的に記録し、支払期日には自動で決済されます。

もともと紙の手形には、紛失・盗難リスクや保管の手間がつきものでした。電子記録債権は、こうした課題を解消するために生まれた仕組みです。

電子記録債権の3つの基本機能

電子記録債権には、発生記録・譲渡記録・支払記録といった3つの機能が備わっています。これらにより、手形取引を電子上で完結させられるのが特徴です。詳しく見ていきましょう。

発生記録(従来の手形振出にあたる機能)

発生記録は、売掛債権を電子化してでんさいネットに登録する機能です。従来の手形取引でいえば、手形を振り出す行為に相当します。債権者・債務者・金額・支払期日などの情報を電子的に記録し、手形を物理的に発行する必要がなくなります。

利用可能額は1円以上100億円未満です(2023年1月以降。それ以前は下限1万円)。でんさいネット公式FAQ(業務規程第30条2項1号)で「100億円未満」と明記されています。

譲渡記録(従来の裏書譲渡にあたる機能)

譲渡記録は、電子記録債権を第三者に渡す機能です。紙の手形でいうところの、裏書譲渡に相当します。

電子記録債権法第43条に基づき、必要な金額だけを分割して譲渡できます。紙の手形では一部だけを切り出して渡すことはできなかったため、分割譲渡は電子記録債権ならではの利点です。

ただし、でんさいネットの業務規程上、譲渡記録には原則として譲渡人の保証が付きます。譲渡した相手が期日に支払いを受けられなかったとき、譲渡人が返済義務を負う可能性があります。

支払記録(従来の手形決済にあたる機能)

支払記録は、期日になると自動的に決済される機能です。紙の手形では、期日に銀行へ手形を持ち込んで取り立てる必要がありましたが、電子記録債権では、「支払期日に債務者の口座から債権者の口座へ自動的に資金」が移動します。

取り立て手続きの手間がかからないため、事務負担の軽減につながる機能です。

電子記録債権の利用に必要な条件

電子記録債権は取引先と自社の双方が同じシステムに参加して初めて機能します。そのため、取引先もでんさいネットに加入していることが前提です。たとえ自社だけが加入しても、取引先が未加入なら電子記録債権は発生しません。

また、金融機関での利用契約手続きも必要で、でんさいネットの利用料(基本料金と取引ごとの手数料)がかかります。取引先との合意形成にも時間がかかるため、導入には一定の準備期間を見込んでおきましょう。

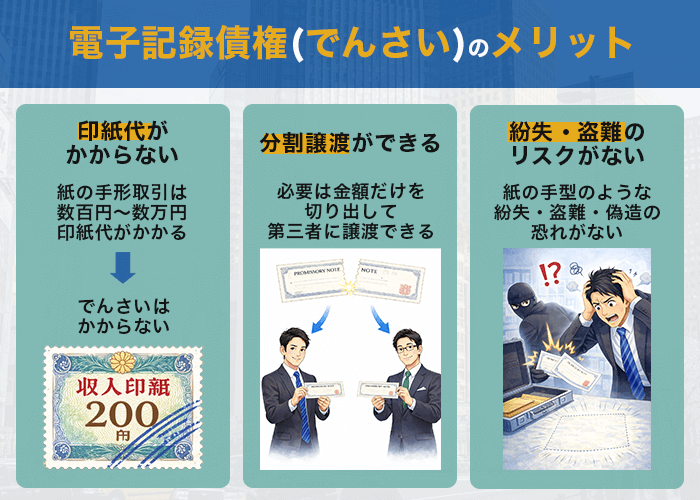

電子記録債権(でんさい)のメリット

電子記録債権には、紙の手形にはない4つのメリットがあります。

印紙代がかからない

電子記録債権の大きなメリットは、印紙代が不要な点です。国税庁の質疑応答事例でも「電磁的記録は文書に含まれないため、印紙税は課税されない」と明確に説明されています。

紙の手形取引では額面に応じて数百円〜数万円の印紙代がかかります。取引件数が多い企業にとっては、印紙代だけでも年間数十万円の負担になるケースがあり、コスト削減の効果は大きいです。

分割譲渡ができる

電子記録債権法第43条に基づき、必要な金額だけを切り出して第三者に譲渡できます。たとえば、500万円の電子記録債権のうち、200万円分だけを取引先への支払いに充てるといった使い方が可能です。

紙の手形では一部だけを切り出して渡すことはできなかったため、分割譲渡は電子記録債権ならではの機能です。

紛失・盗難のリスクがない

電子データで管理されるため、紙の手形のように紛失・盗難・偽造のおそれがありません。紙の手形を金庫で保管したり、郵送するときの紛失リスクに気を配ったりする必要もなくなります。

事務負担が軽くなる

ペーパーレスで管理できるため、保管・郵送・照合の手間を省けます。手形の振出・裏書・取り立てといった一連の事務作業が電子上で完結するため、経理担当者の業務負担が軽くなります。

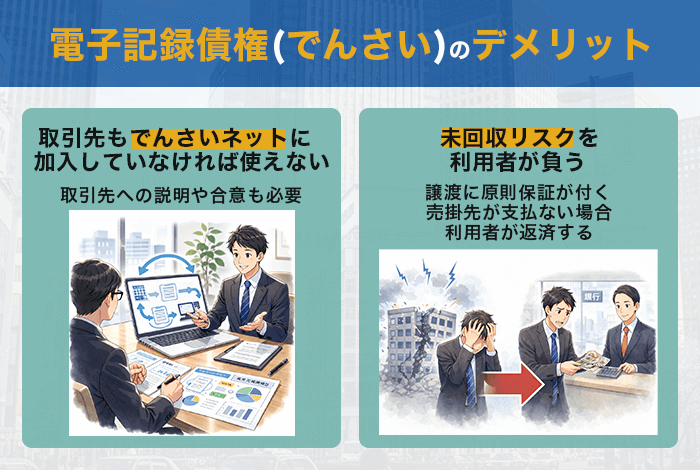

電子記録債権(でんさい)のデメリット

メリットがある一方で、利用のハードルを上げるデメリットもあります。

取引先もでんさいネットに加入していなければ使えない

先述したように、取引先もでんさいネットに加入していなければ利用できません。自社が加入するだけでは足りず、取引先への説明や合意も必要です。中小企業の取引先では、でんさいネットに加入していないケースが珍しくなく、そもそも使えない可能性があります。

未回収リスクを利用者が負う

でんさいネットの業務規程上、譲渡には原則として保証が付くため、売掛先が倒産すれば利用者に遡求されます。電子記録債権を譲渡・資金化したあとでも、売掛先が支払えなくなれば利用者が返済しなければなりません。

ファクタリングのように「売却したら終わり」とはならない点は、大きなリスクです。

金融機関の審査基準が厳しい

金融機関を通じて利用するため、審査基準は厳しめです。赤字決算や開業間もない企業は審査を通過しにくく、利用できないケースがあります。

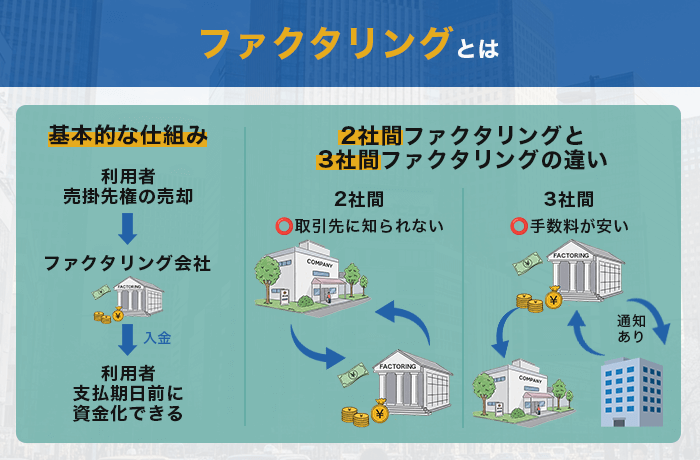

ファクタリングとは

ここでは、ファクタリングの基礎知識を簡単におさらいします。詳細は関連記事で解説しているので、まずは基本の「キ」を抑えておきましょう。

ファクタリングの基本的な仕組み

ファクタリングは、売掛債権をファクタリング会社に売却して、支払期日より前に資金化できる仕組みです。原則、売掛債権の額面から手数料を差し引いた金額が利用者に支払われます。

契約形態は2社間ファクタリングと3社間ファクタリングの2種類があり、取引先への通知の有無が違います。最短即日〜数日で資金化できるため、急な資金需要にも対応しやすい資金調達方法です。

2社間ファクタリングと3社間ファクタリングの違いは?徹底解説

2社間ファクタリングと3社間ファクタリングの違いは?徹底解説 2社間ファクタリングと3社間ファクタリングの違い

| 項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 契約当事者 | 利用者+ファクタリング会社 | 利用者+ファクタリング会社+取引先 |

| 取引先への通知 | なし | あり |

| 手数料相場 | 8%〜18% | 1%〜9% |

| メリット | 取引先に知られない | 手数料が安い |

| 判断材料 | 秘密性を重視するか | 取引先の協力を得られるか |

2社間は取引先への通知がない代わりに手数料が8%〜18%と高く、3社間は取引先に通知する代わりに、手数料が1%〜9%と安く抑えられます。秘密性を重視するか、取引先の協力を得られるかで判断が分かれるでしょう。

| 項目 | 内容 |

|---|---|

| 利用可能額 | 大手は数万円〜数億円。会社により大きく異なる |

| 手数料相場 | 2社間:8%〜18%、3社間:1%〜9%(一括控除率) |

| 審査対象 | 売掛先企業の信用力が中心 |

| 資金化スピード | 最短即日〜数日(初回は2〜3日かかることも) |

| 利用条件 | 売掛債権の存在、請求書等の証明書類 |

また、ファクタリングの手数料は、売掛先企業の信用力や利用金額によって変動します。

大手ファクタリング会社では数万円から数億円まで幅広く対応していますが、会社によって利用可能額の上限は大きく異なります。初回利用時は審査に2〜3日かかることもあるため、余裕を持って申し込むのがおすすめです。

手数料が安いファクタリング会社!手数料を安くする方法と相場も解説

手数料が安いファクタリング会社!手数料を安くする方法と相場も解説 ファクタリングの利用条件

架空の債権でファクタリングを申し込むことはできません。売掛債権が実際に存在することが利用の前提で、請求書や契約書などの証明書類が必要です。また、売掛先企業の信用力も審査されるため、倒産リスクが高いと判断されれば審査に通らないこともあります。

かつては「債権譲渡禁止特約」がある場合にファクタリングを利用できないとされていましたが、2020年4月施行の改正民法(第466条2項)により、譲渡制限特約があっても債権譲渡自体は有効になりました。ただし、特約について悪意・重過失のある譲受人に対しては、債務者が履行を拒否できるケースもあるため注意しましょう。

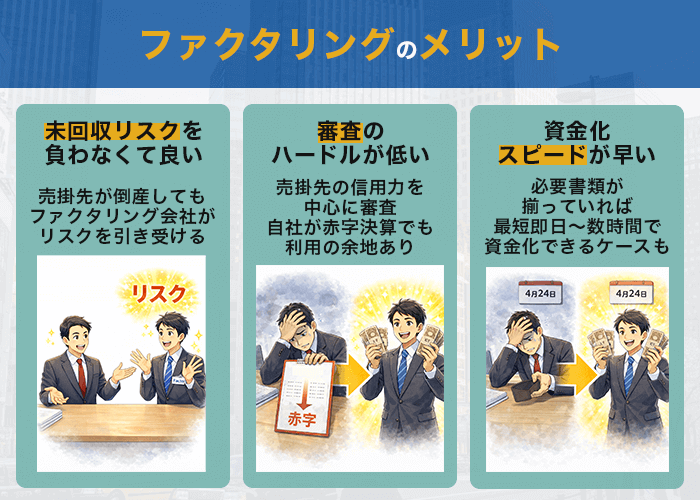

ファクタリングのメリット

ファクタリングのメリット・デメリットは関連記事で詳しく解説しています。ここでは、電子記録債権との比較に必要なポイントだけをまとめます。

未回収リスクを負わなくてよい

ファクタリングの最大のメリットです。売掛先が倒産しても、ファクタリング会社がリスクを引き受けます。電子記録債権のように、利用者に返済義務が戻ってくることはありません。

審査のハードルが低い

売掛先の信用力が中心に審査されるため、自社が赤字決算でも売掛先が安定していれば利用の余地があります。金融機関の審査を通過しにくい企業にとって、この違いは大きいです。

資金化スピードが速い

必要書類がそろっていれば、最短即日〜数時間で資金化できるケースもあります。急な資金需要に対応しやすい点は、でんさい割引にはない強みです。

取引先に知られずに利用できる

2社間ファクタリングなら取引先への通知は不要です。担保や保証人も必要ありません。

ファクタリングは何社まで?複数申し込みのメリットと注意点

ファクタリングは何社まで?複数申し込みのメリットと注意点 ファクタリングのデメリット

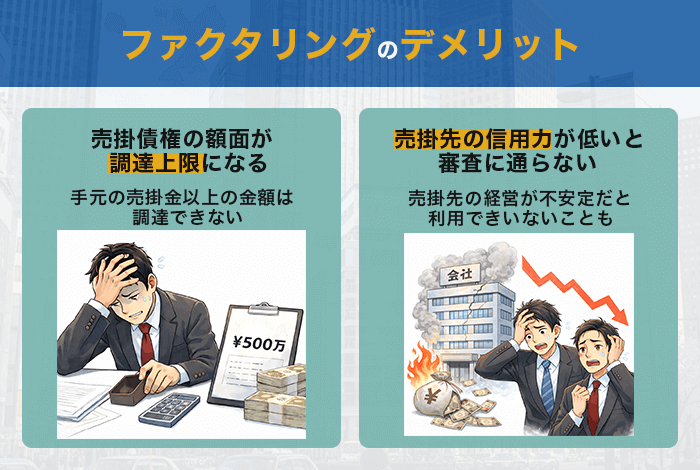

売掛債権の額面が調達上限になる

手元の売掛金以上の金額は調達できません。売掛債権の額面がそのまま資金調達の上限になります。

売掛先の信用力が低いと審査に通らない

売掛先の信用力が審査の中心になるため、売掛先の経営が不安定だと利用できないこともあります。

登記費用が発生する場合がある

2社間ファクタリングでは債権譲渡登記が必要になるケースがあり、登録免許税7,500円に加えて司法書士報酬5万〜10万円程度の費用が発生します。

2社間ファクタリングとは?違法性やデメリット・メリットを解説

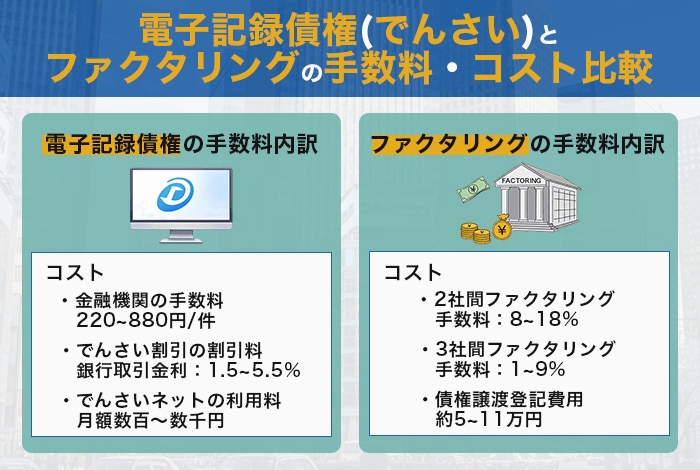

2社間ファクタリングとは?違法性やデメリット・メリットを解説 電子記録債権(でんさい)とファクタリングの手数料・コスト比較

電子記録債権の割引料とファクタリングの手数料は、計算方法が大きく異なります。それぞれの手数料・コストを比較してみましょう。

電子記録債権の手数料内訳

電子記録債権のコストは、大きく分けて3つの要素で構成されています。見落としがちなのが、でんさい割引料以外にも金融機関手数料と利用料がかかる点です。

| コスト要素 | 内容 | 目安 |

|---|---|---|

| 金融機関の手数料 | 発生・譲渡・支払いごとの定額手数料 | 220〜880円/件 |

| でんさい割引の割引料 | 年利ベースの割引料 | 銀行取引:年利1.5%〜5.5%、手形割引業者含む:年利3%〜15% |

| でんさいネットの利用料 | 基本料金 | 月額数百円〜数千円(直接負担しないケースもあり) |

割引料の計算式は「額面×年利×残存日数÷365」です。

たとえば、年利3%で残存90日のとき、100万円の額面に対しての割引料は約7,397円となります。残存日数が短いほど1回あたりの負担が軽くなるため、支払サイトが短い売掛債権ほど、でんさい割引との相性が良いです。

ファクタリングの手数料内訳

ファクタリングの手数料は、売掛債権の額面に対する一括控除率で表示されます。

| 契約形態 | 手数料相場 | 補足 |

|---|---|---|

| 2社間ファクタリング | 8%〜18% | オンライン完結型は2%台〜の提示もあるが最優遇条件 |

| 3社間ファクタリング | 1%〜9% | 取引先への通知が必要な分、手数料は低め |

| 債権譲渡登記費用(2社間) | 約5万〜11万円 | 登録免許税7,500円+司法書士報酬5万〜10万円。抹消登記費用も別途 |

初回利用時と2回目以降で手数料が変わるケースも多いです。初回は審査コストが上乗せされるため相場の上限に近い提示になりがちですが、継続利用で下がる会社も多いため、1回限りか継続利用かで比較の前提が変わります。

100万円の売掛債権を資金化した場合の比較

具体的な金額で比較すると、それぞれコスト差がはっきりします。以下、100万円の売掛債権を資金化するケースで計算しました。

| 項目 | でんさい割引(年利3%・残存90日) | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|---|

| 手数料の計算方法 | 100万×3%×90÷365 | 100万×15% | 100万×5% |

| 手数料額 | 約7,397円 | 150,000円 | 50,000円 |

| 手元に入る金額 | 約992,603円 | 850,000円 | 950,000円 |

| 年利換算 | 3%(そのまま) | 約60.8%相当 | 約20.3%相当 |

※でんさい割引の金融機関手数料(220〜880円/件)は上記に含まれない

※ファクタリングの年利換算は「手数料率÷取引日数×365」で算出した参考値

※でんさい割引は年利ベースのため、残存日数90日の条件

数字だけを見れば、でんさい割引が魅力的に思えます。手元に残る金額は99万円超と85万円で、その差は14万円以上です。

ただし、この比較には「売掛先が倒産したときのリスク」が含まれていません。仮にでんさい割引で7,397円を払って資金化しても、売掛先が倒産すれば100万円を返済しなければなりません。

一方、ファクタリングなら15万円の手数料を払った時点でリスクから解放されます。売掛先の倒産リスクをどう評価するかで、どちらが得なのかが変わるでしょう。

電子記録債権(でんさい)とファクタリングの仕訳・会計処理の違い

電子記録債権とファクタリングでは、仕訳の処理方法が異なります。ここでは両者の違いを中心に解説します。

電子記録債権の仕訳方法

電子記録債権を正しく仕訳するには、ASBJ実務対応報告第27号という会計基準を理解しておく必要があります。電子記録債権が発生した時点では、売掛金を電子記録債権に振り替える処理をします。

| 借方 | 貸方 |

|---|---|

| 電子記録債権 ○○円 | 売掛金 ○○円 |

でんさい割引で期日前に資金化するときは、電子記録債権を減らし、その差額を売却損として計上します。以下の仕訳方を参考にしてください。

| 借方 | 貸方 |

|---|---|

| 当座預金 ○○円 | 電子記録債権 ○○円 |

| 電子記録債権売却損 ○○円 |

注意が必要なのは、でんさい割引には遡求権(売掛先が倒産したとき、利用者が返済義務を負う権利)がある点です。「電子記録債権割引高」として偶発債務の注記が求められます。

期日に決済されたときは「当座預金/電子記録債権」のシンプルな仕訳で済み、重要性が低ければ「受取手形」に含めて表示できます。

ファクタリングの仕訳方法

ファクタリングの仕訳では、売掛金を譲渡した時点で以下のように処理します。

| 借方 | 貸方 |

|---|---|

| 当座預金 ○○円 | 売掛金 ○○円 |

| 売上債権売却損 ○○円 |

手数料に相当する部分は「売上債権売却損」として計上するのが一般的です。会計ソフトに該当科目がないときは、「雑損失」や「支払手数料」で代替できます。

また、2社間ファクタリングで債権譲渡登記を行ったときは、登記費用を「支払手数料」として別途計上してください。入金まで期間があるときは「未収入金」を経由する2段階仕訳も必要です。

勘定科目の違い

電子記録債権とファクタリングは資金化の仕組みが違うため、会計処理で使う勘定科目も変わってきます。

電子記録債権では、債権を「電子記録債権」勘定(資産の部)で管理し、でんさい割引時の手数料を「電子記録債権売却損」で処理します。金融機関によっては「支払利息」で処理するケースもあります。

一方、ファクタリングでは債権を通常の「売掛金」のまま管理し、手数料を「売上債権売却損」で処理します。

会計ソフトに該当科目がなければ「雑損失」や「支払手数料」で代用可能です。税務上の扱いはどちらも同じで、手数料は国税庁の「非課税となる取引」に該当し、消費税はかかりません。

ファクタリングの仕訳方法や勘定項目は?徹底解説!

ファクタリングの仕訳方法や勘定項目は?徹底解説! 電子記録債権(でんさい)とファクタリング、どちらを選ぶべき?

ここでは、電子記録債権とファクタリング、どちらが自社に最適な資金調達方法なのかを考えます。

電子記録債権が向いているケース

以下の条件に当てはまるなら、電子記録債権のほうが有利です。

- 取引先がでんさいネットに加入済み: 長期的に安定した取引関係があれば、でんさい割引の低コスト(年利1.5%〜5.5%)を活かせる

- 取引先の信用力が高い: 倒産リスクが低ければ、償還請求権のリスクは実質的に小さくなる

- 印紙代や管理コストを削減したい: 手形の物理的な管理が不要になり、事務負担も軽減できる

特に取引先との関係が長く続いている企業には、電子記録債権が向いています。手数料面でのメリットが大きく、長期的な資金繰り改善につながります。

ファクタリングが向いているケース

以下の条件に当てはまるなら、ファクタリングをおすすめします。

- 今すぐ資金が必要: 月末の支払いに間に合わせたいときなど、最短即日で資金化できるスピードが強み

- 取引先との関係を気にしている: 2社間ファクタリングなら、取引先に通知せず資金調達できる

- 倒産リスクを回避したい: ノンリコース(償還請求権なし)のため、売掛先が倒産しても返済義務なし

- 自社の信用力に自信がない: 審査は売掛先の信用力が中心

- 取引先がでんさいを使っていない: 電子記録債権がそもそも使えない

上記に当てはまるなら、手数料が高くてもファクタリングを検討しましょう。資金繰りの緊急性と取引先への配慮を両立できる点が、ファクタリングの大きなメリットです。

でんさい一括ファクタリングとは

| サービス名 | 提供元 |

|---|---|

| でん括 | 三菱UFJファクター |

| でんさいファクタリング支払サービス | 三井住友銀行 |

| 電ペイ | みずほ銀行 |

でんさい一括ファクタリングとは、電子記録債権の仕組みとファクタリングの早期資金化を組み合わせたサービスです。三菱UFJファクターの「でん括」、三井住友銀行の「でんさいファクタリング支払サービス」、みずほ銀行の「電ペイ」など、主要銀行系列が提供しています。

取引先が電子債権を発生記録すると、利用者はファクタリング会社に債権を売却して期日前に資金化できます。通常のファクタリングに比べて手数料が安く、取引先への通知も不要なため、資金繰り改善と取引関係の維持を両立したい企業に向いています。

また、通常のでんさい割引との最大の違いは、ノンリコース(償還請求権なし)で利用できる点にあります。

| 項目 | 通常のでんさい割引 | でんさい一括ファクタリング |

|---|---|---|

| 償還請求権 | あり(利用者が返済義務を負う) | なし(金融機関がリスクを引き受ける) |

| 売掛先倒産時 | 利用者に遡求 | 利用者に返済義務なし |

通常のでんさい割引では、売掛先が倒産すると利用者が返済義務を負います。一方のでんさい一括ファクタリングは、金融機関がリスクを引き受けるため、利用者は売掛先倒産のリスクを心配せずに資金化できます。

でんさい一括ファクタリングのメリット

取引先がすでにでんさいを導入していれば、でんさい一括ファクタリングをスムーズに利用開始できます。通常のファクタリングよりも手数料が低い水準に抑えられ、金融機関が提供するサービスなので信頼性も高いのがこのサービスの利点です。

ただし、具体的な手数料率は各金融機関とも非公開で、「お取引店にお問い合わせください」との案内にとどまっています。利用を考えるときは、取引先の金融機関に直接確認してください。

でんさい一括ファクタリングの注意点

手数料が抑えられる一方で、いくつかの制約もあります。

取引先もでんさいネットに加入していることが前提です。金融機関によってサービス内容や手数料に差があり、すべての金融機関が提供しているわけでもありません。審査基準も通常のファクタリングより厳しい傾向があるため、利用できるかどうかは事前に確かめておく必要があります。

よくある質問(FAQ)

ここでは、電子記録債権とファクタリングに関するよくある質問にお答えします。

Q1. 電子記録債権(でんさい)とファクタリングの最も大きな違いは何ですか?

未回収リスクの負担先です。電子記録債権は原則として利用者がリスクを負い、ファクタリングはファクタリング会社がリスクを負います。

Q2. でんさい一括ファクタリングとは何ですか?

電子記録債権で発行された債権を金融機関が買い取るサービスです。通常のでんさい割引と異なり、ノンリコース(償還請求権なし)で利用できます。三菱UFJファクターの「でん括」、三井住友銀行の「でんさいファクタリング支払サービス」などが代表例です。

Q3. 手数料が安いのはどちらですか?

電子記録債権です。でんさい割引の割引料は年利1.5%〜5.5%程度(銀行取引)で、1回あたりの実質コストはファクタリングより大幅に低くなります。ただし、計算方法が異なるため、単純な数字の比較には注意してください。

Q4. 取引先に知られずに利用できるのはどちらですか?

2社間ファクタリングです。電子記録債権は取引先もでんさいネットに加入する必要があるため、利用を秘密にはできません。

Q5. 審査が通りやすいのはどちらですか?

ファクタリングです。売掛先企業の信用力が中心に審査されるため、自社の信用力が低くても利用できる可能性があります。

Q6. 電子記録債権の仕訳で使う勘定科目は何ですか?

「電子記録債権」勘定を使います。でんさい割引時の手数料は「電子記録債権売却損」として計上するのが一般的です。ASBJ実務対応報告第27号に準拠します。

Q7. ファクタリングの仕訳で使う勘定科目は何ですか?

手数料は「売上債権売却損」として計上するのが一般的です。会計ソフトに該当科目がないときは「雑損失」や「支払手数料」で代替できます。

Q8. 電子記録債権とファクタリング、どちらを選べばいいですか?

取引先がでんさい対応で手数料を抑えたいなら電子記録債権、取引先に知られたくない・即日で資金化したいならファクタリングが適しています。なお、両方を併用する方法もあります。

まとめ:電子記録債権(でんさい)とファクタリングの違いを知っておこう

電子記録債権とファクタリングは、手数料の安さとリスク負担という点で対照的な資金調達方法です。

手数料の安さを優先するなら電子記録債権、リスクを避けたいならファクタリングという選択になりますが、どちらか一方に絞る必要はありません。

複数の資金調達手段を持つことで、緊急時も柔軟に対応できます。本記事で整理した5つの視点をもとに、自社に合った資金調達方法を検討してみてください。