PR

ファクタリングの利用を検討するなかで、「取り立てが厳しいのではないか」と不安を感じていませんか?

売掛金の早期資金化は魅力的でも、万が一の督促対応が気になれば契約に踏み切りにくいもの。ですが実際は、正規のファクタリング会社が脅迫的な取り立てを行うことはなく、未払い時も話し合いでの解決が基本です。

一方で、悪徳業者や偽装ファクタリング業者による違法な取り立て被害は報告されています。

本記事では、正規業者と悪徳業者の取り立ての違いから、違法な手口の見分け方、被害時の対処法、安全な業者選びのチェックポイントまで解説します。

質問を読み込み中…

ファクタリングの取り立ては厳しい?正規業者の実態

売掛金を早く現金化したいものの、支払いが遅れたときの取り立てが気になって踏み切れない経営者は少なくありません。実際には、正規のファクタリング会社の債権回収は穏やかな手順で進むのが一般的です。

厳しい取り立てのイメージは、一部の悪徳業者の行為が原因で広まった誤解といえます。詳しく見ていきましょう。

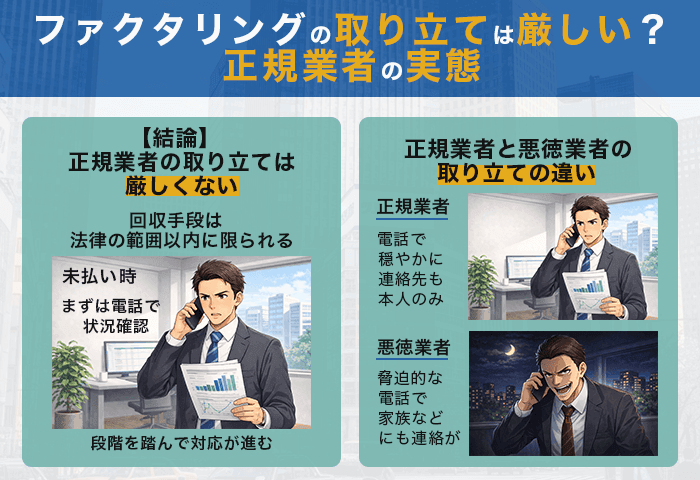

【結論】正規業者の取り立ては厳しくない

正規のファクタリング会社は貸金業者ではなく、債権の売買(譲渡)を行う事業者です。貸金業法が定める取り立て規制の対象外であり、回収手段も法律の範囲内に限られます。

万が一、未払いが発生しても、いきなり法的手続きに移るケースはほとんどありません。まずは電話での状況確認から始まり、段階を踏んで対応が進む流れが一般的です。

ファクタリング会社の債権回収の流れ

債権回収の流れは、大きく3つの段階に分かれています。

- 電話連絡:担当者から状況確認の電話が入る

- 書面通知:内容証明郵便で支払期限・未払い金額を通知

- 法的手続き:民事訴訟や支払督促の申立て

まず電話の段階では、「売掛先からの入金はあったか」「いつ頃送金できそうか」といったヒアリングが中心です。この時点で返済計画を一緒に立てるケースも珍しくありません。

電話で解決しない場合は書面通知に移り、法的手続きへ移行する可能性がある旨も添えられるのが一般的な形式です。

最終手段の法的手続きに至るケースはごく一部です。裁判は時間とコストがかかるため、業者側もできる限り話し合いでの解決を優先する傾向にあります。

2社間と3社間で異なる取り立ての仕組み

ファクタリングには「2社間」と「3社間」の2つの契約形態があり、代金が利用者を経由するかどうかで取り立てリスクが変わります。

| 項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 代金の流れ | 売掛先→利用者→ファクタリング会社 | 売掛先→ファクタリング会社 |

| 取り立てリスク | 未送金時に督促あり | 利用者への督促は原則なし |

| 手数料相場 | 8〜18% | 2〜9% |

| 売掛先への通知 | なし | あり |

2社間では、売掛先から受け取った代金を利用者がファクタリング会社に送金する義務を負います。この「中継」の過程で未送金が起きると、督促の対象になります。

一方、3社間では売掛先がファクタリング会社に直接代金を支払う流れです。利用者が代金に触れる機会がないため、未送金による取り立てリスクは原則として発生しません。

取り立てリスクを抑えるなら3社間が有利です。

ただし、売掛先にファクタリングの利用を通知する必要があるため、取引関係への影響が気になる場合は2社間も選択肢に入れて比較してみてください。

正規業者と悪徳業者の取り立ての違い

取り立ての方法と姿勢は、正規業者と悪徳業者で根本的に異なります。両者の違いを一覧で整理しました。

| 比較項目 | 正規業者 | 悪徳業者 |

|---|---|---|

| 連絡手段 | 電話・書面で穏やかに連絡 | 脅迫的な電話・家族への督促 |

| 連絡時間帯 | 営業時間内(平日9〜18時) | 深夜・早朝も構わず連絡 |

| 連絡対象 | 利用者本人のみ | 家族・取引先・勤務先にも連絡 |

| 未払い時の対応 | 分割・猶予の相談に応じる | 即座に全額返済を要求 |

| 法的手続き | 裁判所を通じた正規の手続き | 脅迫・嫌がらせで回収を迫る |

表の右列に当てはまる行為を受けた場合は、悪徳業者である可能性が高いと判断できます。それぞれの違法行為の詳しい内容と法的根拠は、「ファクタリングの違法な取り立て手口」の章で掘り下げます。

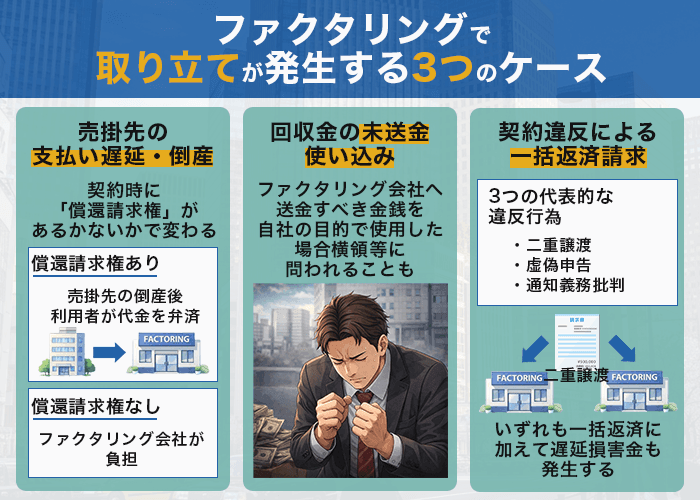

ファクタリングで取り立てが発生する3つのケース

前章で見た通り、正規業者の対応は基本的に穏やかです。ただし、契約上の義務が果たされない場合は話が変わってきます。督促や法的対応に踏み切る代表的な3つの状況を確認しておけば、トラブルの予防に役立つはずです。

売掛先の支払い遅延・倒産

売掛先が支払期日までに代金を支払わない場合、2社間契約では利用者がファクタリング会社へ送金できない状態に陥るリスクがあります。

このとき取り立てリスクを左右するのが、契約に「償還請求権」が付いているかどうかです。償還請求権ありの契約では、売掛先が倒産しても利用者が代金を弁済しなければなりません。

一方、償還請求権なし(ノンリコース)の契約であれば、売掛先の倒産リスクはファクタリング会社側が負担する仕組みになっています。

契約前に必ず書面で償還請求権の有無を確認し、自社のリスク許容度に合った契約を選んでおくと安心です。

回収金の未送金・使い込み

2社間ファクタリングで最もトラブルになりやすいのが、回収金の未送金です。利用者が売掛先から受け取った代金をファクタリング会社に送金せず、運転資金や他の支払いに充ててしまうパターンが該当します。

この行為は単なる契約違反にとどまらず、刑事上の問題に発展する可能性があります。ファクタリング会社に送金すべき金銭を自社の目的に流用した場合、横領等(刑法第252条)に問われる可能性があります。「一時的に借りただけ」という認識でも、法的には横領と判断されるのです。

送金が遅れそうな場合は、事前にファクタリング会社へ連絡すれば分割や猶予を相談できます。資金繰りが厳しい時期であっても、まずは一報を入れましょう。

契約違反による一括返済請求

契約条件に違反すると、ファクタリング会社から買取金額の一括返済を求められるリスクがあります。代表的な3つの違反行為と法的リスクを整理します。

- 二重譲渡:同じ売掛債権を複数のファクタリング会社に譲渡する行為。一括返済に加え、詐欺罪(刑法第246条)に問われて刑事事件に発展する可能性があり

- 虚偽申告:売掛金の金額や取引先の情報を偽る行為。契約そのものが無効となり、受け取った資金の全額返還に加えて損害賠償を請求されるリスクがあり

- 通知義務違反:売掛先の経営悪化を知りながら報告しない行為。上記2つほど重い処罰にはなりにくいものの、一括返済の対象になり得る

いずれの違反でも、一括返済に加えて遅延損害金(年率14〜15%程度)が発生します。契約条件は必ず遵守してください。

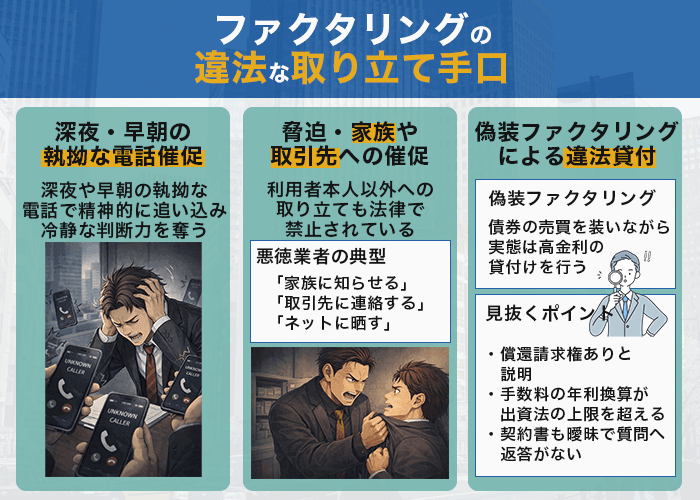

ファクタリングの違法な取り立て手口

悪徳業者や偽装ファクタリング業者が用いる手口は、法律で明確に禁止された行為ばかりです。被害に遭わないためには、手口のパターンを事前に知っておくことが防御策になります。

深夜・早朝の執拗な電話催促

時間帯を無視した電話催促は、悪徳業者に多い行為です。1日に何十回もの着信、深夜2時や早朝5時の電話で精神的に追い込み、冷静な判断力を奪うのが狙いです。

貸金業法第21条は、正当な理由なく午後9時から午前8時までに債務者へ電話をかける行為を禁止しています。偽装ファクタリングは複数の裁判例で「実質的な貸付」と判断されているため、悪徳業者の深夜電話もこの規制の対象に含まれます。

こうした電話を受けたら、着信履歴をスクリーンショットで記録および通話内容を録音しておくと、後の法的手続きで有利になります。

脅迫・家族や取引先への督促

利用者本人以外への取り立ても、法律で明確に禁止されています。「家族に知らせる」「取引先に連絡する」「ネットに晒す」。こうした発言で利用者を追い詰めるのは、悪徳業者の典型的なやり方です。

そもそも貸金業法第21条第1項第3号は、債務者以外の者に弁済を要求する行為を禁止しています。さらに、上記のような脅しは刑法上の脅迫罪(第222条)・恐喝罪(第249条)にも該当しうる行為です。

脅しを受けた時点で、証拠の保全を始めてください。

偽装ファクタリングによる違法貸付

偽装ファクタリングとは、債権の売買を装いながら実態は高金利の貸付を行う手口です。金融庁は「ファクタリングの利用に関する注意喚起」で、この手口への警戒を呼びかけています。

| 比較項目 | 正規ファクタリング | 偽装ファクタリング |

|---|---|---|

| 取引の実態 | 債権の売買(譲渡) | 債権を担保にした貸付 |

| 償還請求権 | なし | あり(返済義務が残る) |

| 手数料/金利 | 0.5〜20% | 年利換算で数百%になるケースも |

| 法的な扱い | 貸金業法の対象外 | 貸金業法・出資法の対象 |

| 業者の登録 | 貸金業登録不要 | 貸金業登録が必要(無登録は違法) |

見抜くポイントは3つです。「償還請求権あり」と説明されている、手数料を年利換算すると出資法の上限(年20%)を超える、契約書が曖昧で質問にも答えが返ってこない。1つでも当てはまれば、その業者との契約は避けてください。

たとえば手数料20%・支払いサイト30日の取引なら、年利換算で240%(20%×12か月)です。出資法の上限を大幅に超えており、契約自体が無効になる可能性があります。偽装ファクタリングには細心の注意を払いましょう。

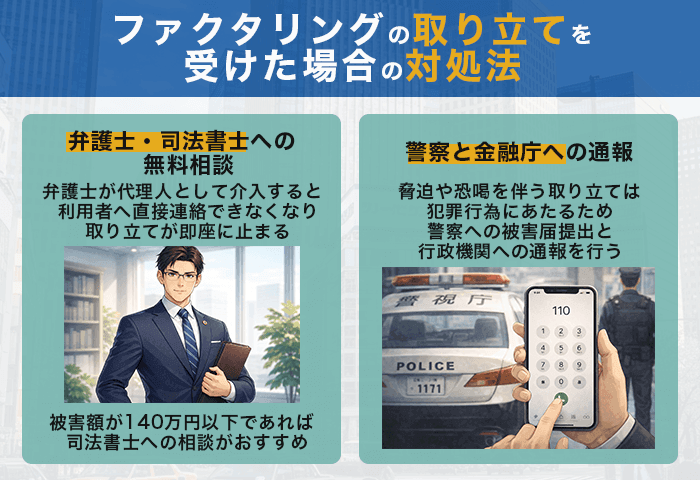

ファクタリングの取り立てを受けた場合の対処法

違法な取り立てを受けても、泣き寝入りする必要はありません。法律の専門家や行政機関に相談すれば、業者の行為を法的に止められます。

弁護士・司法書士への無料相談

まず試したいのが、ファクタリングトラブルに詳しい弁護士への相談です。弁護士が代理人として介入すると、業者は利用者本人に直接連絡できなくなるため、取り立てが即座に止まります。

被害額が140万円以下であれば、認定司法書士への交渉権があります。弁護士よりも費用を抑えやすいため、被害額に応じて相談先を選ぶと良いでしょう。

- ファクタリング契約書(電子契約の場合はPDFを印刷)

- 業者とのやり取りの記録(通話履歴・メール・LINE)

- 振込履歴(銀行の取引明細)

- 取り立ての証拠(録音データ・スクリーンショット)

相談時は上記を用意しておくとスムーズです。万が一のために、備えておきましょう。

警察と金融庁への通報手順

脅迫や恐喝を伴う取り立ては犯罪行為に該当するため、警察への被害届提出と行政機関への通報を並行して進めてください。

主な相談窓口は以下の3つです。

- 金融庁 金融サービス利用者相談室: 0570-016811(平日10〜17時)

- 消費者ホットライン: 188(局番なし)

- 日本貸金業協会 相談窓口: 0570-051-051

被害届を受理してもらうには、脅迫の内容・日時・手段を具体的に記録しておくのがポイントです。「払わないと家族に連絡する」「取引先に知らせる」といった発言の録音があれば、脅迫罪を立証する証拠になります。

取り立ての証拠を残す方法

違法行為を裏づける証拠の有無が、相談結果を大きく左右します。以下の3点を日常的に記録してください。

- 通話の録音:業者からの電話はすべて録音するのが基本。着信があったら録音を開始してから応答する習慣をつけておけば、重要な発言を取りこぼさない。

- メッセージの保存:LINE・メール・SMSのやり取りはスクリーンショットで残す。日時が画面に表示された状態で撮影しておくと、時系列の証拠として使える。

- 訪問時の記録:業者が自宅や職場に来たら、日時・人数・発言内容をメモする。スマートフォンの動画で撮影できれば、証拠としての説得力が一段上がる。

記録したデータはクラウドストレージやパソコンにバックアップを取り、消去・改ざんに備えておきましょう。

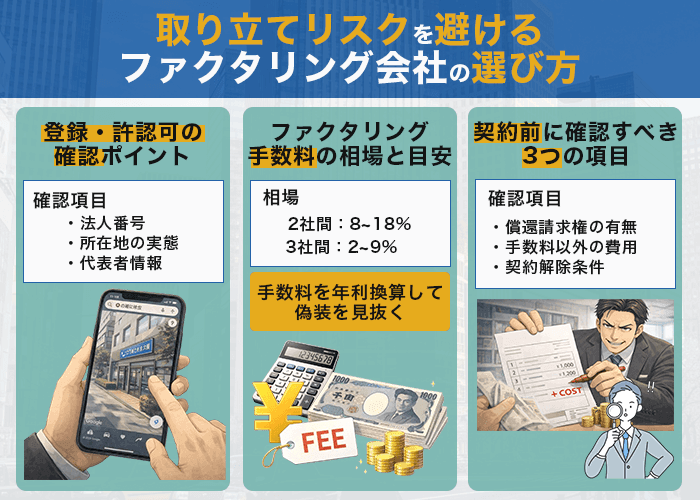

取り立てリスクを避けるファクタリング会社の選び方

悪徳業者による被害を防ぐ最も確実な方法は、契約前に業者を見極めることです。そのチェックポイントは「会社の実在性」「手数料の妥当性」「契約書の内容」の3つに絞られます。

登録・許認可の確認ポイント

ファクタリング業には銀行や貸金業のような許認可制度がなく、誰でも開業できてしまうのが実情です。金融庁も「ファクタリングを装った違法な貸付け」への注意喚起を行っていますが、業界全体を取り締まる仕組みは整っていません。

つまり、業者の信頼性は、自分の目で確かめるしかないということです。

確認すべき項目は次の3つです。

- 法人番号:国税庁の「法人番号公表サイト」で法人登記の有無を検索する

- 所在地の実態:Googleマップのストリートビューでオフィスが実在するか確認する

- 代表者情報:公式サイトに代表者の氏名・経歴が掲載されているか確認する

法人番号が検索でヒットしない業者は、法人登記すら行っていない可能性があります。所在地がバーチャルオフィスや私書箱であれば、「事務所を構えていない=トラブル発生時に逃げやすい体制」と分かります。

代表者の氏名を検索しても経歴や実績が一切出てこなければ、ペーパーカンパニーの疑いも視野に入れてください。

ファクタリング手数料の相場と目安

2社間の相場は8〜18%、3社間は2〜9%です。大きく超えていれば偽装ファクタリングを疑ってください。

手数料を年利に換算すると偽装を見抜きやすくなります。たとえば、手数料20%・支払いサイト30日なら年利240%。出資法の上限金利は年20%なので、異常な開きは一目瞭然です。

「事務手数料」「審査費用」「保証料」で総コストを膨らませる手口もあるため、契約前に全費用の総額を書面で確認してください。

契約前に確認すべき3つの項目

契約書の中でも、トラブルに直結しやすい項目は3つ。償還請求権の有無、手数料以外の費用、契約解除条件です。

| 確認項目 | 安全な業者 | 要注意な業者 |

|---|---|---|

| 償還請求権 | 「なし」と契約書に明記 | 記載なし・口頭で「ある」と説明 |

| 手数料以外の費用 | 事務手数料等を事前に明示 | 契約後に追加費用を請求 |

| 契約解除条件 | 解除条件・違約金が明記 | 解除不可・高額な違約金 |

償還請求権の記載がない契約は、売掛先が倒産した際に利用者が全額弁済を背負うリスクを抱えています。口頭で「償還請求権なし」と説明されていても、契約書に明記されていなければ法的な効力はありません。

手数料以外の費用も要注意です。「審査費用」「保証料」といった名目を契約後に追加し、実質コストを膨らませる手口は悪徳業者の常套手段です。契約前に全費用の総額を書面で出してもらってください。

ファクタリングの取り立てに関するよくある質問

ファクタリングの取り立てで気になりやすい5つの疑問に答えます。支払い遅延時の流れ、信用情報への影響、個人事業主の扱いなど、本文の内容を補足する形で整理しました。

ファクタリングを払えないとどうなる?

正規業者であれば、まず電話で状況確認が入り、それでも解決しなければ書面通知、最終的に民事訴訟という段階を踏みます。支払いが難しいと感じた時点で連絡すれば、分割払いや猶予に応じてもらえることも珍しくありません。

給与ファクタリングの取り立ては違法?

給与ファクタリングは2020年の東京地裁判決で「貸金業」に該当すると判断されています。貸金業登録のない業者による給与ファクタリングは営業自体が違法であり、そうした業者からの取り立ても違法行為です。被害を受けたら、弁護士や金融庁の相談窓口に連絡してください。

個人事業主でも取り立てを受ける?

法人・個人事業主の区別はなく、督促の有無は契約形態と送金義務の履行状況で決まります。2社間ファクタリングでは利用者が売掛先からの代金をファクタリング会社へ送金する義務を負うため、未送金があれば個人事業主でも督促対象です。

ファクタリングは信用情報に影響する?

正規のファクタリングは借入ではなく債権の売買であるため、CICやJICCなどの信用情報機関に記録されません。融資審査にも影響しない点が、銀行借入やビジネスローンとの大きな違いです。

悪徳ファクタリング業者の一覧はある?

金融庁や消費者庁が公表している公式な「悪徳業者一覧」は、現時点では存在しません。ただし、金融庁の「ファクタリングの利用に関する注意喚起」ページで、要注意な業者の特徴が公開されているため、それが参考になるでしょう。

まとめ

ファクタリングの取り立てに不安を感じている方に向けて、正規業者と悪徳業者の違い、違法な取り立てへの対処法、契約前の見極めポイントを解説しました。正しい知識があれば、取り立てリスクは契約前の段階で大幅に減らせます。

「取り立てが怖いから使えない」ではなく、「見極め方を知っているから安心して使える」

この状態を目指してみてください。まずは、自社に最適なファクタリング会社を探してみましょう。