PR

「ファクタリングの手数料が高すぎる!これって違法じゃないの?」

資金繰りの改善を目的にファクタリングを検討したものの、提示された手数料に不安を感じる経営者は少なくありません。実際に、年利換算で190%〜368%という高額な手数料を請求され、裁判で契約無効・全額返還が命じられた判例も存在します。

ファクタリングは売掛債権の売買契約であり、法律で上限手数料が定められているわけではありません。一方、契約の実態によっては「実質的な融資」と判断され、出資法違反として違法になるケースがあります。

本記事では、これまでの判例をもとに「違法になるケース」と「適法なケース」の判断基準を解説します。手数料相場や悪徳業者の見分け方、安全に利用できるファクタリング会社10選もご紹介するので、会社選びの参考にしてください。

ファクタリングの手数料が違法になるケース

ファクタリングの手数料自体に法的な上限は設けられていません。しかし、契約内容や手数料の水準によっては、裁判所が「違法」と判断した事例があります。

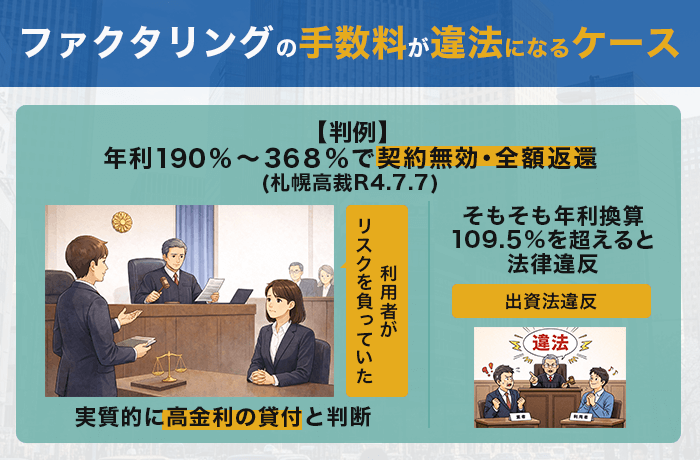

【判例】年利190%〜368%で契約無効・全額返還(札幌高裁R4.7.7)

札幌高等裁判所は2022年7月7日、ファクタリング契約を無効とし、業者に全額返還を命じる判決を下しました。

| 項目 | 内容 |

|---|---|

| 割引率 | 18%〜33% |

| 年利換算 | 190%〜368% |

| 裁判所の判断 | 「利用者の急迫に乗じて高額の利益を得る手段」 |

| 結果 | 契約無効、全額返還命令 |

この判例では、形式上は「売掛債権の買取」とされていましたが、実態は異なりました。売掛先が支払わなかった場合に利用者が買い戻す義務を負っており、リスクが利用者側に残ったままだったのです。

つまり「債権を売却したはずなのに、未回収リスクを負い続ける」構造であり、裁判所は実質的に高金利の貸付けと同じだと判断しました。年利換算で190%〜368%の水準は、後述する出資法の上限(109.5%)を大幅に超えています。民法第90条の「公序良俗」に反した形です。

※参照:札幌高裁令和4年7月7日判決(TKCローライブラリー)

そもそも年利換算109.5%を超えると法律違反

ファクタリング手数料を年利に換算して109.5%を超えると、出資法違反となる可能性があります。

出資法第5条は、金銭の貸付けを行う者が年109.5%を超える利息を契約した場合、刑事罰の対象にすると定めています。これは年利109.5%、日歩0.3%(1日あたり0.3%)を365日換算した上限値です。

たとえば、手数料10%・支払いサイト30日の取引を年利換算すると、「10% ÷ 30日 × 365日 = 約121.7%」となります。契約の実態次第では、この水準でも違法と判断される可能性があるでしょう。

ただし、出資法が適用されるのは「実質的に融資」と判断されたケースに限られます。真正な債権売買であれば、出資法の対象外です。

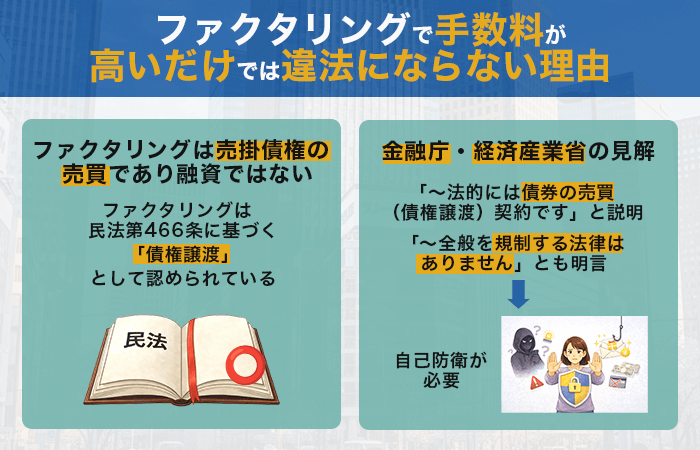

ファクタリングで手数料が高いだけでは違法にならない理由

「手数料20%は高すぎる」と感じるかもしれませんが、単に「高い」だけでは違法にはなりません。詳しく見ていきましょう。

ファクタリングは売掛債権の売買であり融資ではない

ファクタリングは、民法第466条に基づく「債権譲渡」として認められている取引です。売掛債権を売却して現金化する仕組みであり、お金を借りる「融資」とは法的な性質が異なります。

融資には貸金業法や利息制限法が適用されますが、債権の売買取引には適用されません。そのため、ファクタリングの手数料には法定の上限が存在しないのです。

金融庁・経済産業省の公式見解

金融庁は「ファクタリングの利用に関する注意喚起」で、次のように説明しています。

一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

金融庁「ファクタリングの利用に関する注意喚起」

一方で、金融庁は「ファクタリングは当庁が所掌している事業ではなく、全般を規制する法律はありません」とも明言しています。

業界全体を監督する法律がないため、悪質な業者が参入しやすい業界構造です。利用者にとっては、自己防衛が求められる状況といえるでしょう。

【判例で解説】違法と適法を分けた5つの判断基準

裁判所は、ファクタリング契約の形式ではなく「実態」で違法性を判断します。以下の5つの基準が、違法と適法を分けるポイントです。

| 基準 | チェックポイント | 違法と判断される例 | 根拠判例 |

|---|---|---|---|

| 1. 債権額面との一致 | 買取額が債権額面に基づいているか | 3,791万円の債権→交付額3,049万円 | 大阪地裁H29.3.3 |

| 2. 償還請求権・買戻義務 | リスクがファクタリング会社に完全移転しているか | 買戻義務あり、未回収時に利用者負担 | 東京地裁R2.9.18 |

| 3. 年利換算 | 年率109.5%(出資法上限)を超えていないか | 年率121.7%超 | 出資法第5条 |

| 4. 給与ファクタリング | 事業者向けファクタリングか | 給与債権の買取 | 東京地裁R3.2.9 |

| 5. 反復継続性 | 繰り返し買い戻す実態がないか | 継続的な買戻し=「返還合意」と認定 | 大阪地裁H29.3.3 |

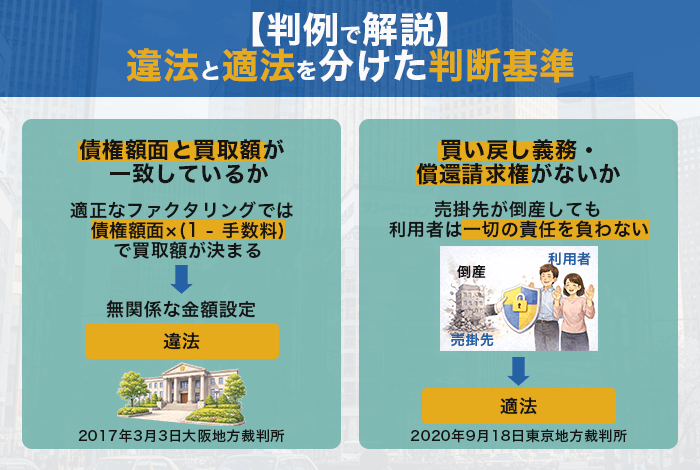

基準1:債権額面と買取額が一致しているか

大阪地方裁判所は2017年3月3日、あるファクタリング契約を「金銭消費貸借契約に準ずる」と判断しました。

| 項目 | 内容 |

|---|---|

| 債権額面 | 3,791万円 |

| 実際の交付額 | 3,049万円 |

| 差額 | 約742万円(約19.6%) |

| 裁判所の判断 | 金銭消費貸借契約に準ずる |

この事例で問題視されたのは、買取額の算出根拠です。適正なファクタリングであれば「債権額面×(1−手数料率)」で買取額が決まります。しかしこの取引では、債権の内容や売掛先の信用力とは無関係に金額が設定されていました。

裁判所は「債権を売った」のではなく「債権を担保にお金を借りた」構造だと判断。買取額が債権額面に基づいていない場合、ファクタリングではなく融資とみなされるリスクがあります。

※参考:大阪地裁平成29年3月3日判決

基準2:買戻義務・償還請求権がないか

東京地方裁判所は2020年9月18日、あるファクタリング契約を「真正な債権譲渡」と認めました。この判例は、適法なファクタリングの要件を示した重要な事例です。

| 項目 | 違法とされた事例 | 適法と認められた事例(本件) |

|---|---|---|

| 償還請求権 | あり | なし |

| 買戻義務 | あり | なし |

| 未回収リスク | 利用者が負担 | ファクタリング会社が負担 |

| 裁判所の判断 | 実質的に貸付け | 真正な債権譲渡 |

適法判断の決め手は「リスクの完全移転」でした。売掛先が倒産しても、利用者は一切の責任を負わない契約だったのです。

「償還請求権」とは、売掛先が支払わなかったときに利用者に返済を求める権利のことです。そして「買戻義務」は、未回収の債権を利用者が買い戻さなければならない条項を指します。

これらが付いている契約は、「売ったはずの債権のリスクを負い続ける」という矛盾した構造になるのがポイントです。

※参考:東京地裁令和2年9月18日判決

基準3:年利換算が109.5%を超えていないか

出資法第5条は、年109.5%を超える利息契約に刑事罰を定めています。年109.5%は「日歩0.3%×365日」から算出された上限値です。

| 項目 | 内容 |

|---|---|

| 法的根拠 | 出資法第5条 |

| 上限金利 | 年109.5%(日歩0.3%) |

| 違反時の罰則 | 5年以下の懲役または1,000万円以下の罰金(業者は10年以下の懲役または3,000万円以下の罰金) |

| 適用条件 | 契約が「実質的に融資」と判断された場合 |

ファクタリング手数料を年利に換算する際は、次の計算式を使います。

年利換算 = 手数料率 ÷ 支払いサイト(日数) × 365日

実際に計算してみましょう。

| 手数料率 | 支払いサイト | 計算式 | 年利換算 | 判定 |

|---|---|---|---|---|

| 5% | 60日 | 5÷60×365 | 約30.4% | 適法 |

| 10% | 30日 | 10÷30×365 | 約121.7% | 違法の可能性 |

| 15% | 30日 | 15÷30×365 | 約182.5% | 違法の可能性大 |

| 10% | 60日 | 10÷60×365 | 約60.8% | 適法 |

表からわかるように、同じ手数料10%でも支払いサイトによって結果は大きく変わります。

たとえば、支払いサイト30日なら年利121.7%で違法の可能性があり、60日なら年利60.8%で適法圏内です。手数料率だけで判断せず、支払いサイトとの組み合わせで年利換算を確認してください。

基準4:給与ファクタリングではないか

東京地方裁判所は2021年2月9日、給与ファクタリング業者「七福神」に対し、給与ファクタリングを違法と判断しました。

| 比較項目 | 事業者向けファクタリング | 給与ファクタリング |

|---|---|---|

| 対象債権 | 売掛債権(企業間取引) | 給与債権(労働者の賃金) |

| 回収先 | 売掛先企業に直接請求 | 会社に請求できない |

| 法的根拠 | 民法466条(債権譲渡) | 労働基準法24条1項で譲渡が制限 |

| 実態 | 債権売買 | 実質的に貸付け |

ポイントは「債権の回収ができない」構造にあります。

労働基準法第24条1項は「賃金は、通貨で、直接労働者に、その全額を支払わなければならない」と定めています。つまり、給与は必ず本人に支払われるため、業者が会社に請求することはできません。

回収手段がない以上、業者は利用者本人から回収するしかありません。「債権を買い取る」と謳いながら、結局は利用者が返済するわけです。これは「借りて返す」関係そのものであり、貸金業に該当します。

事業者向けファクタリング(売掛債権の買取)と、給与ファクタリングはまったく別物です。名前は似ていますが、給与ファクタリングは違法です。絶対に利用しないでください。

基準5:契約実態が「反復継続する貸付」ではないか

貸金業法では、反復継続して金銭の貸付けを行うときに「業」として規制されます。大阪地裁平成29年3月3日判決では、この「反復継続性」も違法判断の根拠の一つとなりました。

| 項目 | 違法とされるパターン | 適法なパターン |

|---|---|---|

| 利用頻度 | 毎月のように繰り返し利用 | 単発または必要時のみ |

| 債権の同一性 | 同じ売掛先の債権を繰り返し売却 | 異なる売掛債権を売却 |

| 買戻しの実態 | 毎回買い戻して再度売却 | 買戻義務なし |

| 経済的実態 | 「借りては返す」の繰り返し | 純粋な債権売買 |

問題となるのは「形式と実態の乖離」です。たとえば、以下のようなケースは違法と判断されるリスクがあります。

【違法リスクが高いパターン】

- 毎月同じ売掛先の債権を売却し、入金後すぐに買い戻す

- 買い戻した債権を翌月また売却する

- これを何度も繰り返している

この構造は、形式上は「毎回新規の債権譲渡契約」ですが、実態は「毎月借りて返す」という貸付けと同じです。裁判所は契約書の文言ではなく、経済的実態を見て判断します。

一方、以下のケースは問題ありません。

【適法なパターン】

- 資金需要があるときだけ利用する(年に数回程度)

- 毎回異なる売掛先・異なる案件の債権を売却する

- 買戻義務のないノンリコース契約で完結している

契約前に確認すべきポイントは、「自分の利用パターンが『借りては返す』の繰り返しになっていないか」という点です。同じ売掛先の債権を毎月のように売却・買戻ししている場合は、利用方法を見直すことをおすすめします。

【対比表】違法判例 vs 適法判例

ここでは、違法と判断された事例と、適法と認められた事例の違いを整理します。

| 項目 | 違法と判断された例 | 適法と判断された例 |

|---|---|---|

| 代表判例 | 大阪地裁H29.3.3 | 東京地裁R2.9.18 |

| 償還請求権 | あり(実質的に) | なし |

| 買戻義務 | あり | なし |

| リスク負担 | 利用者が負担 | ファクタリング会社が負担 |

| 債権額面との関係 | 無関係な金額で取引 | 額面に基づく取引 |

| 対抗要件 | 具備されず | 具備可能な状態 |

| 裁判所の判断 | 金銭消費貸借契約に準ずる | 真正な債権譲渡 |

ポイントは「リスクの所在」です。

違法とされた大阪地裁事例では、債権を「売った」はずなのに、売掛先が支払わなければ利用者が責任を負う構造でした。買取額も債権額面と無関係に決められており、対抗要件も具備されていなかったため、「形式はファクタリング、実態は貸付け」と認定されています。

一方、適法とされた東京地裁事例では、売掛先が支払わなくても利用者は一切の責任を負わない完全なリスク移転が実現していました。買取額も債権額面に基づいて合理的に算出され、対抗要件を具備できる状態にあったことから、「真正な債権譲渡」として貸金業法の適用対象外と認定されました。

この比較からはっきりといえるのは、次の4点です。

- 売掛先が支払わない場合、自分に請求が来るか?

- 買取額の計算根拠は明確か?

- 契約書に買戻義務の条項があるか?

- 債権譲渡通知や登記の説明があるか?

一つでも不明確な点があれば、契約を見直すか別のファクタリング会社に相談することをおすすめします。

ファクタリング手数料の相場と年利換算の計算方法

適正な手数料かどうかを判断するには、まず相場を知っておく必要があります。ファクタリングには2社間取引と3社間取引があり、それぞれで手数料水準が大きく異なるためです。

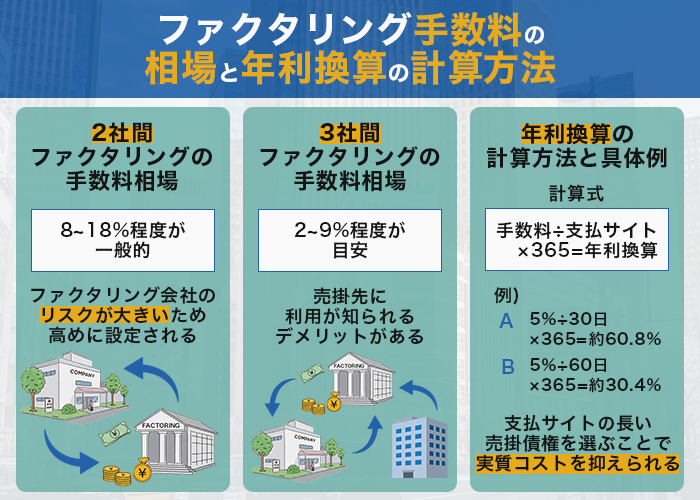

2社間ファクタリングの手数料相場

2社間ファクタリングは、利用者とファクタリング会社の2者間で契約する方式です。売掛先に通知されないため、取引関係に影響しません。

公式な相場データは公開されていませんが、業界慣行として手数料は8%〜18%程度が一般的です。

手数料が高くなるのは、ファクタリング会社のリスクが大きいためです。売掛先への通知がないため、利用者を経由して回収する必要があります。二重譲渡や架空債権のリスクも負います。

ただし、次の条件では手数料が低くなる傾向にあります。

- 売掛先が上場企業や官公庁

- 取引実績が長い

- 買取金額が大きい

- 支払いサイトが短い

見積もり時には、自社の取引条件に照らして手数料が適正水準かどうかを確認しましょう。

3社間ファクタリングの手数料相場

3社間ファクタリングは、利用者・ファクタリング会社・売掛先の3者間で契約する方式です。売掛先の承諾を得て、売掛先から直接ファクタリング会社へ支払われます。

業界の実態として、手数料相場は2%〜9%程度が目安です。2社間と比べて大幅に低い水準になります。

一方で、売掛先にファクタリングの利用を知られるデメリットがあります。取引先との関係性によっては「資金繰りが苦しいのでは」と懸念される可能性も否定できません。

手数料を抑えたいのか、取引先との関係を優先したいのか、自社の事情に合わせて選択しましょう。

年利換算の計算方法と具体例

ファクタリング手数料は「1回の取引あたりのコスト」ですが、支払いサイトが短ければ同じ資金を何度も回転させることになります。たとえば、30日サイトの取引を年間続ければ約12回、60日サイトなら約6回の取引になるため、年間の実質コストは大きく変わります。

具体例を以下にまとめました。

| ケース | 手数料率 | サイト | 計算式 | 年利換算 |

|---|---|---|---|---|

| A | 5% | 30日 | 5% ÷ 30 × 365 | 約60.8% |

| B | 5% | 60日 | 5% ÷ 60 × 365 | 約30.4% |

| C | 10% | 30日 | 10% ÷ 30 × 365 | 約121.7% |

| D | 10% | 60日 | 10% ÷ 60 × 365 | 約60.8% |

ケースAとBを比較してください。同じ手数料率5%でも、支払いサイトが30日と60日では年利換算が60.8%と30.4%で2倍の差があります。反対にケースCの10%・30日は年利121.7%で出資法上限(109.5%)を超えており、契約が「実質的に融資」と判断された場合は違法となる可能性があります。

注目すべきはケースAとDです。手数料率は5%と10%で2倍違うのに、年利換算は同じ約60.8%になります。支払いサイトが2倍になれば、手数料率が2倍でも実質コストは同じということです。

見積もりを比較する際は、手数料率だけでなく「この売掛債権の支払いサイトは何日か」を必ず確認してください。急ぎでなければ、支払いサイトの長い売掛債権を選ぶことで実質コストを抑えられます。

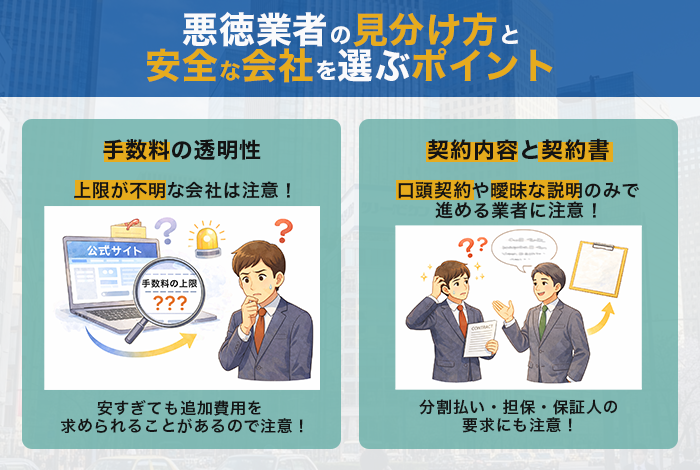

悪徳業者の見分け方と安全な会社を選ぶポイント

ファクタリング業界には法規制がないため、悪質な業者が参入しやすい状況です。以下の3つのポイントで見分けましょう。

手数料の透明性を確認する

安全な会社は、手数料の上限を明示しています。「1%〜」と下限だけ表示し、上限が不明な会社は注意が必要です。

以下のチェックポイントを確認してください。

- 手数料の上限が公式サイトで明示されているか

- 相場から大きく外れていないか(2社間8-18%、3社間2-9%が目安)

- 見積もり時と契約時で金額が変わらないか

異常に高い手数料(30%以上)はもちろん、異常に安い手数料(0.5%未満)にも注意が必要です。安すぎる場合は、後から名目を変えて追加費用を請求されるケースがあります。

契約内容と契約書を確認する

適正なファクタリング会社は、書面(電子含む)で契約書を準備しています。口頭契約や曖昧な説明のみで進める業者は避けましょう。

契約書で確認すべきポイントは以下のとおりです。

- 「債権譲渡契約」の文言があるか(「金銭消費貸借」はNG)

- 償還請求権なし(ノンリコース)の契約か

- 分割払い・担保・保証人の要求がないか

分割払いや担保、保証人を求められたときは要注意です。これらは融資の特徴であり、ファクタリングではなく無登録の貸金業の可能性があります。少しでも違和感があれば、契約を急がないでください。

運営会社の信頼性を確認する

信頼できる会社は、運営元の情報を公開しています。以下の情報が確認できるかチェックしてください。

- 法人番号・登記情報

- 代表者名

- 本社所在地(バーチャルオフィスではないか)

- 電話番号(連絡がつくか)

金融庁のサイトでは、行政処分を受けた業者の一覧を公開しています。契約前に確認しておくと安心です。

手数料が安いおすすめファクタリング会社10選

| 会社名 | 手数料 | 入金スピード | 対象 | 特徴 |

|---|---|---|---|---|

| アクセルファクター | 0.5%〜12% | 最短2時間 | 法人・個人事業主 | ネクステージグループ |

| QuQuMo | 1%〜 | 最短2時間 | 法人・個人事業主 | 必要書類2点のみ |

| ベストファクター | 2%〜 | 最短1時間 | 法人・個人事業主 | 柔軟な審査 |

| KKT | 1%〜 | 最短即日 | 法人・個人事業主 | スマホ完結 |

| 日本中小企業金融サポート機構 | 1.5%〜 | 最短3時間 | 法人・個人事業主 | 一般社団法人運営 |

| PAY TODAY | 1%〜9.5% | 最短30分 | 法人・個人事業主 | AI審査で上限9.5% |

| ビートレーディング | 要見積もり | 最短30分 | 法人・個人事業主 | 累計買取額1,745億円 |

| labol(ラボル) | 一律10% | 最短30分 | 法人・個人事業主 | 東証プライム上場グループ |

| ペイトナー | 一律10% | 最短10分 | フリーランス特化 | 業界最速クラス |

| FREENANCE | 3%〜10% | 即日 | フリーランス特化 | freeeグループ |

ここからは、手数料の透明性が高く、安心して利用できるおすすめのファクタリング会社10選をご紹介します。

アクセルファクター

| 運営会社 | 株式会社アクセルファクター |

| 手数料 | 0.5%〜12%(取引形態により異なる) |

| 入金スピード | 最短2時間 |

| 買取可能額 | 30万円〜1億円 |

| 対象 | 法人 |

| 契約方式 | 2社間・3社間 |

| 特徴 | ネクステージグループ、審査通過率93% |

ネクステージグループが運営するアクセルファクター。グループ全体で多角的な事業を展開しており、経営基盤の安定性が強みのファクタリング会社です。

この安定した基盤を背景に、審査通過率93%という高い数字を実現。他社で断られた案件にも柔軟に対応できるのは、リスクを吸収できる体力があるからでしょう。

手数料は2社間で1%〜12%、3社間で0.5%〜10.5%が目安です。買取金額が大きいほど手数料率は下がる傾向にあります。上限が明確なので、見積もりと契約時の乖離も少なく、比較の基準として使いやすい会社です。

QuQuMo(ククモ)

| 運営会社 | 株式会社アクティブサポート |

| 手数料 | 1%〜(上限は要見積もり) |

| 入金スピード | 最短2時間 |

| 買取可能額 | 制限なし |

| 対象 | 法人・個人事業主 |

| 契約方式 | 2社間 |

| 特徴 | 必要書類2点のみ |

必要書類の少なさで選ぶなら、QuQuMo(ククモ)がおすすめです。請求書と通帳の2点のみで申し込みできるため、決算書や登記簿謄本を準備する手間がかかりません。オンライン完結で来店不要、契約もクラウドサインで電子締結できるため、日々の業務で手が離せない経営者に向いています。

手数料は1%〜と業界トップクラスの低水準からスタート。買取可能額に上限がなく、数十万円の少額から大口案件まで幅広く対応できます。「書類準備が面倒」「すぐに資金が必要」という2つの課題を同時に解決できる会社です。

ベストファクター

| 運営会社 | 株式会社アレシア |

| 手数料 | 2%〜 |

| 入金スピード | 最短1時間 |

| 買取可能額 | 30万円〜1億円 |

| 対象 | 法人・個人事業主 |

| 契約方式 | 2社間・3社間 |

| 特徴 | 柔軟な審査、平均買取率87.8% |

ベストファクターは、柔軟な審査基準で知られるファクタリング会社です。平均買取率87.8%を公表しており、審査通過が難しい案件にも対応できる可能性があります。担当者によるヒアリングを重視しているため、書類だけでは伝わらない事情も考慮してもらえるのが強みです。

入金スピードは最短1時間と業界トップクラス。柔軟な審査とスピード対応を両立しているため、「急いでいるけど審査が不安」という方に向いています。他社で断られた経験があるなら、一度無料相談で状況を伝えてみる価値はあります。

KKT

| 運営会社 | KKT株式会社 |

| 手数料 | 1%〜 |

| 入金スピード | 最短即日 |

| 買取可能額 | 10万円〜 |

| 対象 | 法人・個人事業主 |

| 契約方式 | 2社間 |

| 特徴 | スマホ完結 |

KKTは、スマートフォンだけで申込みから契約・入金まで完結できるファクタリング会社です。PCを開く時間すらない現場仕事中でも、休憩時間にスマホで手続きを進められる手軽さが強み。必要書類もスマホで撮影してアップロードするだけなので、書類をスキャンしてPDF化する手間もかかりません。

手数料は1%〜と業界最低水準からスタート。10万円からの少額対応ができるため、フリーランスや小規模事業者でも利用しやすい設計です。他社ファクタリングからの乗り換え相談にも対応しており、現在の手数料に不満がある方は見積もりを取ってみましょう。「外出先から申し込みたい」「少額だけど急ぎで必要」という場面で重宝するサービスです。

日本中小企業金融サポート機構

| 運営会社 | 一般社団法人日本中小企業金融サポート機構 |

| 手数料 | 1.5%〜 |

| 入金スピード | 最短3時間 |

| 買取可能額 | 制限なし |

| 対象 | 法人・個人事業主 |

| 契約方式 | 2社間・3社間 |

| 特徴 | 一般社団法人運営、郵送対応あり |

営利目的ではない一般社団法人が運営しているファクタリングサービスです。関東財務局長・関東経済産業局長から「経営革新等支援機関」の認定を受けており、中小企業支援のプロフェッショナルとしての公的なお墨付きがあります。

手数料は1.5%〜と低水準。2社間・3社間の両方に対応しています。買取可能額に上限がないため、大口案件にも柔軟に対応できます。郵送でのファクタリングにも対応しており、オンライン手続きに不安がある方や、対面で相談したい方にも門戸が開かれています。

PAY TODAY

| 運営会社 | Dual Life Partners株式会社 |

| 手数料 | 1%〜9.5% |

| 入金スピード | 最短30分 |

| 買取可能額 | 10万円〜 |

| 対象 | 法人・個人事業主 |

| 契約方式 | 2社間 |

| 特徴 | AI審査、上限9.5%厳守 |

PAY TODAYは、手数料上限9.5%を公式サイトで明言している数少ないファクタリングサービスです。2社間ファクタリングで上限を公開している会社は限られており、「見積もりを取ったら想定より高かった」という事態を避けられるでしょう。下限1%〜上限9.5%という明確な範囲が提示されているため、コスト計算がしやすい点が強みです。

本サービスはAI審査を導入しており、申し込みから最短30分で入金が可能。人による審査のばらつきがなく、24時間いつでも申し込めます。10万円からの少額にも対応しているため、「手数料の上限を事前に把握しておきたい」「初めてのファクタリングで不安」という方におすすめです。

ビートレーディング

| 運営会社 | 株式会社ビートレーディング |

| 手数料 | 要見積もり |

| 入金スピード | 最短30分 |

| 買取可能額 | 制限なし |

| 対象 | 法人・個人事業主 |

| 契約方式 | 2社間・3社間 |

| 特徴 | 累計買取額1,745億円超(2025年12月時点) |

累計買取額1,745億円超、取引実績8.5万社以上(2025年12月時点)という圧倒的な実績を持つのがビートレーディングです。2012年の創業以来、ファクタリング専業で事業を継続しており、業界のパイオニア的存在として知られています。これだけの実績を積み上げてきた事実が、サービス品質と信頼性の裏付けになっています。

東京・大阪・名古屋・福岡の4拠点で対面相談に対応しており、「担当者の顔を見て話したい」という方にもおすすめ。買取可能額に上限がないため、数千万円規模の大口案件にも対応可能です。

「実績と信頼性で選びたい」という方には、まず見積もりを取ってみましょう。

labol(ラボル)

| 運営会社 | 株式会社ラボル |

| 手数料 | 一律10% |

| 入金スピード | 最短30分(24時間365日対応) |

| 買取可能額 | 1万円〜 |

| 対象 | 法人・個人事業主 |

| 契約方式 | 2社間 |

| 特徴 | 東証プライム上場セレスグループ、手数料固定 |

東証プライム上場企業セレスの100%子会社が運営するファクタリングサービスです。上場企業グループならではの厳格なコンプライアンス体制があり、「よくわからない会社に売掛債権を渡すのは不安」という経営者から支持を得ています。

最大の特徴は手数料一律10%という明快な料金体系です。見積もり時と契約時の差がなく、「思ったより高い」という事態を完全に回避できます。

24時間365日対応で、深夜・土日祝日でも最短30分で入金可能。フリーランスの小口案件から法人の中規模案件まで幅広くカバーしています。

ペイトナー

| 運営会社 | ペイトナー株式会社 |

| 手数料 | 一律10% |

| 入金スピード | 最短10分 |

| 買取可能額 | 1万円〜 |

| 対象 | フリーランス・個人事業主特化 |

| 契約方式 | 2社間 |

| 特徴 | 業界最速クラス、少額対応 |

フリーランス・個人事業主に特化したサービスがペイトナーです。最短10分という入金スピードは業界最速クラスで、「今すぐ現金が必要」という場面で力を発揮します。事前にアカウントを作成しておけば、急な資金需要にも即座に対応できるでしょう。

手数料は一律10%で固定、1万円からの少額対応が可能。副業の報酬やスポット案件の請求書など、他社では対応が難しい小口の売掛債権も資金化できます。申し込みはスマホで完結し、初回利用時も本人確認と請求書のアップロードだけで手続きが完了します。

FREENANCE(フリーナンス)

| 運営会社 | GMOクリエイターズネットワーク株式会社(2025年7月よりfreee完全子会社) |

| 手数料 | 3%〜10% |

| 入金スピード | 即日 |

| 買取可能額 | 1万円〜 |

| 対象 | フリーランス・個人事業主 |

| 契約方式 | 2社間 |

| 特徴 | freeeグループ、口座開設で保険付帯 |

FREENANCEは、口座開設だけで損害賠償保険(あんしん補償Basic・最高5,000万円)が自動付帯するユニークなサービスです。2025年7月にfreee株式会社の完全子会社となり、会計ソフト大手freeeグループとしての信頼性が加わりました。

手数料は3%〜10%で上限が明確。1万円からの少額対応も可能で、フリーランスの日常的な資金繰りに活用できます。また、即日入金に対応しており、専用口座「フリーナンス口座」を振込先に指定すれば、与信スコアが上がり手数料が優遇される仕組みもあります。

ファクタリング機能と損害賠償保険がセットで手に入る口座は他にないので、フリーランスとして活動するなら口座開設だけでも済ませておくと良いでしょう。

ファクタリング手数料に関するよくある質問

最後に、ファクタリングの手数料に関するよくある質問と回答をまとめました。

Q1. ファクタリングの手数料に法的な上限はありますか?

法的な上限は定められていません。一方で、年利換算で109.5%を超えると出資法違反、公序良俗に反する水準(判例では200%超)だと契約無効になる可能性があります。

Q2. 手数料が高いだけで違法になりますか?

手数料が高いだけでは違法になりません。償還請求権付き・分割払いなど融資の性質がある契約は、貸金業法違反となる可能性があります。

Q3. 2社間と3社間で手数料が違うのはなぜですか?

2社間はファクタリング会社のリスクが高いため手数料が高くなります。3社間は売掛先から直接回収できるため未回収リスクが低く、手数料も低めです。

Q4. 年利換算の計算方法を教えてください。

「手数料率 ÷ 支払いサイト(日数) × 365日」で計算します。手数料10%・サイト30日なら、10% ÷ 30 × 365 = 約121.7%です。

Q5. 給与ファクタリングはなぜ違法なのですか?

給与債権は労働基準法第24条1項の「直接払いの原則」により、譲受人が使用者に請求できません。回収手段がないため、実質的な貸付けと判断されます。

Q6. 悪徳業者に騙されないためにはどうすればいいですか?

手数料の上限が明示されている、契約書が書面で準備されている、運営会社の情報が公開されている会社を選びましょう。金融庁サイトで行政処分歴も確認できます。

Q7. 違法なファクタリング被害に遭った場合はどうすればいいですか?

民法708条(不法原因給付)により、支払った金額の返還を請求できる可能性があります。すぐに弁護士に相談してください。

Q8. 手数料を安くするコツはありますか?

複数社から見積もりを取る、3社間を考える、継続利用で信頼を積むといった方法があります。売掛先の信用力が高いほど手数料は下がる傾向です。

Q9. ファクタリング手数料に消費税はかかりますか?

ファクタリング手数料は消費税非課税です。金銭債権の譲渡は消費税法で非課税取引に該当します。なお、事務手数料や振込手数料は課税対象です。

Q10. ファクタリング手数料は経費計上できますか?

経費計上できます。勘定科目は「売上債権売却損」または「売上債権譲渡損」を使用します。損金算入が認められるため、節税効果も期待できるでしょう。

まとめ:ファクタリングの手数料相場を知って正しく使おう

ファクタリング市場は拡大を続けていますが、法規制がないからこそ、利用者自身の判断力が問われます。違法・適法の判断基準を理解し、手数料相場を把握することが、安全な資金調達の第一歩です。

本記事でご紹介した10社は、透明性の高い料金体系と信頼できる運営体制を持つ会社です。資金繰りの選択肢を広げるために、まずは見積もりを取って比較してみましょう。

適正な手数料で、安心してファクタリングを活用できる会社を見つけてください。