PR

資金調達を検討するなかで、「ファクタリングって結局なに?銀行融資と何が違うの?」と疑問を感じたことはありませんか?名前は聞いたことがあっても、仕組みや手数料の相場まで正しく理解している方はまだ多くありません。

ファクタリングとは、売掛金をファクタリング会社に売却し、支払期日前に現金を受け取る資金調達方法の一種です。融資のように毎月返済する必要がなく、最短即日で資金化できる点が支持されています。

本記事では、ファクタリングの仕組み・メリットとデメリット・手数料の内訳に加え、建設業やIT業など業種別の活用事例までご紹介します。読み終えるころには、自社でファクタリングを使うべきかどうかを判断できるはずです。

ファクタリングとは?仕組みを簡単に解説

まず押さえておきたいのは、ファクタリングの基本構造です。「誰に・何を・どう売るのか」と「2社間・3社間で何が変わるのか」がわかれば、仕組みの全体像はつかめます。

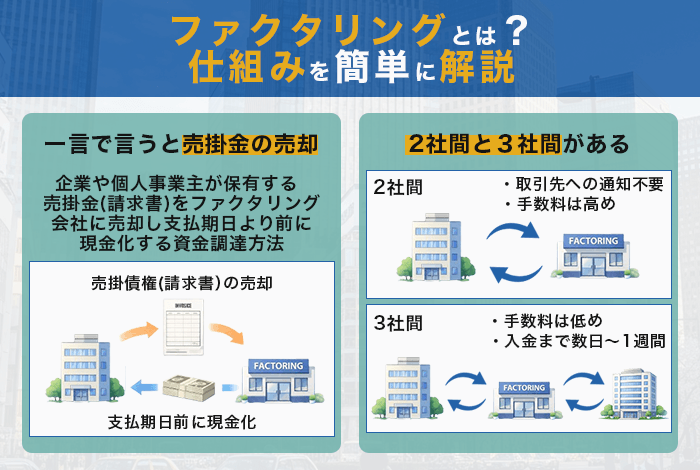

ファクタリングとは一言でいうと売掛金の売却

ファクタリングとは、企業や個人事業主が保有する売掛金(請求書)をファクタリング会社に売却し、支払期日より前に現金化する資金調達方法です。

基本的な流れは3ステップで完結します。

- 取引先への請求書を発行し、売掛金が発生する

- その売掛金をファクタリング会社に売却する

- 手数料を差し引いた金額が、即日〜数日で口座に入金される

たとえば、支払期日が60日後の売掛金100万円であれば、手数料10%(10万円)を差し引いた90万円を最短即日で受け取れます。60日分の入金待ちを一気に解消できる仕組みです。

なお、ファクタリングには売掛金を売却する「買取型」と、未回収リスクを保証する「保証型」の2つがあります。一般的にファクタリングといえば買取型を指すため、本記事でも買取型を中心に解説します。

ファクタリングとは借入ではなく売買

ファクタリングと銀行融資の最大の違いは、「お金を借りる」のではなく「売掛金を売る」取引である点です。法律上は民法第466条(債権の譲渡性)と第555条(売買契約)に基づく「債権譲渡」にあたります。

債権譲渡とは、平たく言えば「お金を受け取る権利」を別の人(この場合はファクタリング会社)に移すことです。借入ではないため、返済義務や信用情報への記録が発生しません。両者の違いを表にまとめると、次のようになります。

| 比較項目 | 銀行融資 | ファクタリング |

|---|---|---|

| 取引の性質 | 借入(お金の貸し借りを約束する契約) | 売買(債権譲渡) |

| 根拠法 | 貸金業法 | 民法第466条・第555条(債権譲渡・売買契約) |

| 返済義務 | あり(毎月返済) | なし(売却完了) |

| 信用情報への記録 | あり | なし |

| 担保・保証人 | 必要な場合あり | 不要 |

表のとおり、ファクタリングは貸金業法ではなく民法に基づく取引です。そのためノンリコース(償還請求権なし)型であれば貸金業には該当せず、登録も不要とされています(金融庁FAQ)。

ファクタリングの仕組み|2社間と3社間がある

ここまでの解説で「売掛金を売る取引」という基本はつかめたはずです。実際に利用するうえで押さえておきたいのが、「2社間」と「3社間」という契約形態の違いになります。

それぞれ手数料やスピードに差があるため、自社の状況に合った選び方が重要です。

| 比較項目 | 2社間 | 3社間 |

|---|---|---|

| 当事者 | 利用者+ファクタリング会社 | 利用者+ファクタリング会社+取引先 |

| 取引先への通知 | 不要 | 必要 |

| 手数料 | 5〜18% | 1〜9% |

| 入金スピード | 最短即日〜数時間 | 数日〜1週間 |

| 審査難易度 | やや緩い | やや厳しい |

2社間ファクタリングは、利用者とファクタリング会社だけで完結する形態です。取引先への通知が不要なので、「利用を知られたくない」という経営者に向いています。ただし、ファクタリング会社は売掛先の支払い状況を直接確認できません。未回収リスクを自社で負う構造になるため、手数料は5〜18%とやや高くなります。

3社間ファクタリングでは、取引先にも債権譲渡を通知します。売掛金はファクタリング会社へ直接支払われるため、未回収リスクが低く手数料は1〜9%に抑えられます。そのかわり、取引先の承諾を得る手間がかかり、入金までに数日〜1週間が必要です。

取引先に知られたくないなら2社間、手数料を抑えたいなら3社間が、ファクタリングの基本の選び方です。

ファクタリングのメリットとは

| メリット | 内容 |

|---|---|

| 最短即日で現金化 | 申し込みから入金まで最短即日。オンライン完結型なら30分〜2時間 |

| 赤字・税金滞納でも利用可 | 審査で重視されるのは売掛先の信用力。自社の財務状況は問われにくい |

| 信用情報に載らず担保も不要 | 売買取引のため信用情報機関に記録されない。必要書類は2〜3点 |

ファクタリングの主なメリットを解説します。いずれも銀行融資やビジネスローンでは得にくい利点です。

最短即日で現金化できる

銀行融資の審査には2週間〜1ヶ月かかるのが一般的です。日本政策金融公庫でも、申込から融資実行まで3週間〜1ヶ月が目安とされています(公式FAQ)。急な支払いを抱えた経営者にとって、この待ち時間は経営判断を鈍らせる原因になりかねません。

ファクタリングであれば、申し込みから入金まで最短即日で完了します。

たとえば、大口案件を受注して材料費の先払いが必要になった場面を想定してください。250万円の売掛金を手数料8%でファクタリングすれば、手取り230万円を当日中に確保できます。審査待ちの間にキャッシュフローが悪化するリスクを避けられるのが、即日入金の大きな利点です。

赤字・税金滞納でも利用できる

銀行融資やビジネスローンの審査は、申込者自身の業績や信用情報が中心です。赤字決算や税金の滞納があると、審査に通るのは難しくなります。

しかし、ファクタリングの審査で重視されるのは、売掛先(取引先)の信用力です。売掛先が上場企業や官公庁であれば、利用者自身が赤字決算でも審査に通るケースがあります。

開業1年目で実績が少ない方や、税金の滞納がある方でも、売掛先の支払い能力が高ければ利用できる可能性があります。利用者自身の財務状況ではなく、取引先の信用力で審査される点がファクタリング独自の特徴です。

信用情報に載らず担保も不要

融資を受けると、信用情報機関(CICやJICCなど、個人や法人の借入・返済履歴を管理する機関)に「借入」として記録されます。借入件数が増えると、将来の融資審査でマイナスに評価されるおそれがあります。

ファクタリングは売掛金の「売買」であるため、信用情報機関には記録されません。将来、銀行融資を受けたいと考えている方でも、信用情報への影響を気にせず利用できます。

また、不動産などの担保や連帯保証人も不要です。売掛金そのものが「担保の代わり」として機能するため、必要書類は請求書・通帳・本人確認書類の2〜3点で済みます。

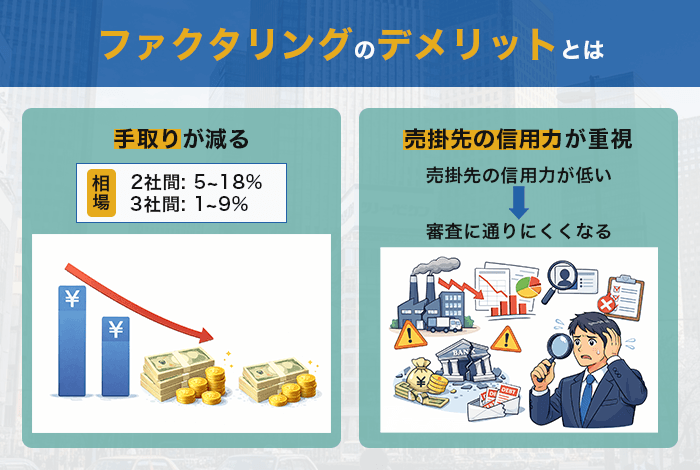

ファクタリングのデメリットとは

| デメリット | 内容 |

|---|---|

| 手数料5〜18%で手取りが減る | 年利換算すると銀行融資より高コスト。1回あたりの料率表示に注意 |

| 売掛先の信用力が重視される | 売掛先が小規模・支払期日が長いと審査に通りにくい |

| 偽装業者が存在する | 手数料の不開示・担保要求・口頭契約の3点で見分ける |

メリットがある反面、ファクタリングにはコスト面・審査面・安全面のデメリットも存在します。

手数料5〜18%で手取りが減る

ファクタリングの手数料は、2社間で5〜18%、3社間で1〜9%が相場です。

注意すべきなのは、この手数料が「1回あたり」の料率である点です。銀行融資の金利は年1〜3.5%、ビジネスローンでも年5〜18%ですが、これらは「年率」で表示されています。

たとえば100万円の売掛金を手数料10%でファクタリングすると、手取りは90万円です。同じ100万円を年利3%で銀行から借りた場合、年間の利息は3万円にとどまります。コストだけを比較すると、融資のほうが低コストです。

もっとも、融資は審査に時間がかかり、返済義務も生じます。ファクタリングのコストは「スピードと審査の通りやすさに対する対価」と考えるのが妥当でしょう。手数料を抑える方法は、後述の「手数料を下げる3つのコツ」で解説します。

売掛先の信用力が重視される

メリットの裏返しとして、売掛先の信用力が低いと審査に通りにくくなります。

売掛先が個人事業主や設立3年未満の小規模企業の場合、ファクタリング会社は未回収リスクが高いと判断します。その結果、手数料率が2社間の上限(18%)に近づいたり、審査そのものが否決されたりするケースも珍しくありません。

また、支払期日の長さも見逃せないポイントです。

90日を超える売掛金は、その間に売掛先の経営状況が変わるリスクが高まるため、手数料率が上乗せされる傾向にあります。反対に、売掛先が上場企業や官公庁で支払期日が30〜60日以内であれば、審査では有利に評価されます。

ファクタリングだけじゃない?主な資金調達6種を徹底比較

| 資金調達方法 | 資金化スピード | コスト | 審査基準 | 信用情報への影響 | 担保・保証人 | 調達上限 |

|---|---|---|---|---|---|---|

| ファクタリング | 最短即日 | 手数料5〜18% | 売掛先の信用力 | なし | 不要 | 売掛金の範囲内 |

| 銀行融資 | 2週間〜1ヶ月 | 金利1〜3.5%/年 | 自社の業績・信用情報 | あり | 必要な場合あり | 業績次第で高額も可 |

| ビジネスローン | 最短即日〜翌日 | 金利5〜18%/年 | 自社の業績・信用情報 | あり | 代表者保証が多い | 数百万〜1,000万円 |

| 日本政策金融公庫 | 3週間〜1ヶ月 | 金利1.5〜4.7%/年(2026年3月時点) | 事業計画の実現性 | あり | 創業期は原則不要 | 数百万〜数千万円 |

| 手形割引 | 1〜3営業日 | 割引率1.5〜5% | 振出人の信用力 | なし | 不渡り時は遡及 | 手形の額面内 |

| 補助金・助成金 | 採択後数ヶ月〜1年以上 | なし(後払い精算) | 事業の革新性 | なし | 不要 | 制度ごとに上限 |

資金調達の方法はファクタリングだけではありません。ここでは、代表的な資金調達方法を一覧で比較し、それぞれの強みと弱みを整理します。

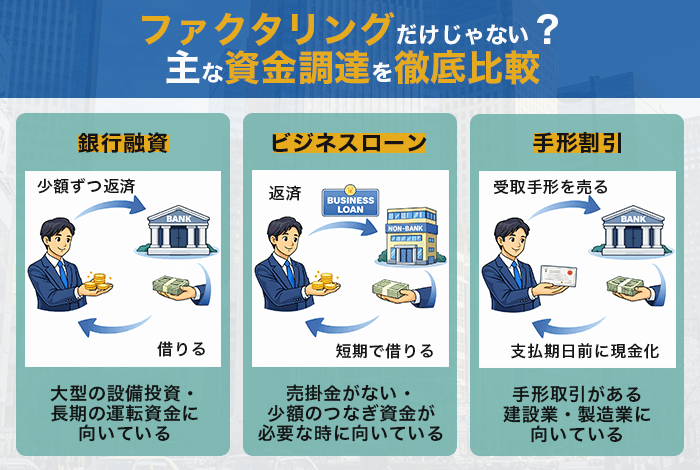

銀行融資の特徴

| 項目 | 内容 |

|---|---|

| ひとことで | 銀行からお金を借りて、毎月少しずつ返す方法 |

| コスト | 金利1〜3.5%/年(100万円借りて年間の利息は1〜3.5万円) |

| 資金化スピード | 2週間〜1ヶ月 |

| 調達上限 | 業績次第で数千万円〜 |

| 向いている場面 | 大型の設備投資・長期の運転資金 |

資金調達のコストを最優先で抑えたい場合、まず候補に挙がるのが銀行融資です。金利は年1〜3.5%と6つの方法で最も低く、数百万〜数千万円の大型の運転資金にも対応できます。設備投資や長期のキャッシュフロー改善に向いた方法です。

反面、審査には2週間〜1ヶ月かかります。決算書・事業計画書の提出が求められ、赤字決算や信用情報に問題があると通りにくい傾向です。

また、銀行融資は信用情報に「借入」として記録されるため、借入件数が増えると次の融資審査でマイナスに働くおそれがあります。ファクタリングと比較すると、コストは低い代わりにスピードと柔軟性で劣ります。

ビジネスローンの特徴

| 項目 | 内容 |

|---|---|

| ひとことで | ノンバンク(消費者金融や信販会社)等から短期で借りる方法 |

| コスト | 金利5〜18%/年 |

| 資金化スピード | 最短即日〜翌日 |

| 調達上限 | 数百万〜1,000万円 |

| 向いている場面 | 売掛金がない・少額のつなぎ資金 |

ファクタリングは売掛金がなければ利用できません。手元に売掛金がない状態で急ぎの資金が必要なとき、選択肢になるのがビジネスローンです。最短即日〜翌日で調達でき、スピード面ではファクタリングに近い特徴があります。

金利は年5〜18%で、50万円を3ヶ月借りたときの利息は約1.9万円(年利15%の想定)になります。短期少額の運転資金であれば負担は限定的でしょう。

ビジネスローンの審査では、自社の業績と信用情報が評価されます。銀行融資よりは通りやすい傾向にありますが、信用情報に「借入」として記録される点はファクタリングとの違いです。

日本政策金融公庫の特徴

| 項目 | 内容 |

|---|---|

| ひとことで | 政府が運営する金融機関から低金利で借りる方法 |

| コスト | 金利1.5〜4.7%/年(制度・担保有無により変動、2026年3月時点) |

| 資金化スピード | 3週間〜1ヶ月 |

| 調達上限 | 数百万〜数千万円 |

| 向いている場面 | 創業資金・長期の設備投資 |

創業間もない企業にとって、銀行融資のハードルは高いのが現実。実績が乏しい段階でも低金利で借りられるのが、日本政策金融公庫(略称:日本公庫)の強みです。中小企業や個人事業主の支援を目的とした政府系金融機関で、利益を目的としないため金利が低く設定されています。

金利は1.5〜4.7%(制度・担保有無により変動、2026年3月時点)で、民間銀行より低コストです。創業期の方(税務申告2期未了)は原則として担保・保証人が不要で、創業前の事業者でも融資を受けられます。調達額は数百万〜数千万円が目安で、長期の運転資金や設備投資に適しています。

その反面、審査に3週間〜1ヶ月かかるうえ、書類準備の負担も大きい点がデメリットです。事業計画書の精度が問われるため、急ぎの資金繰りには対応できません。ファクタリングとは異なり、即日の資金化はできない点を把握しておきましょう。

手形割引の特徴

| 項目 | 内容 |

|---|---|

| ひとことで | 受取手形を銀行に売って、支払期日前に現金化する方法 |

| コスト | 割引率1.5〜5% |

| 資金化スピード | 1〜3営業日 |

| 向いている場面 | 手形取引がある建設業・製造業 |

手形割引は、この約束手形を銀行や専門業者に買い取ってもらい、期日より前に現金を受け取る仕組みです。対象が「手形」か「売掛金(請求書)」かという点を除けば、ファクタリングに近い方法といえます。

審査で重視されるのは振出人(手形を発行した企業)の信用力で、ファクタリングと似た審査構造です。さらに信用情報にも記録されません。

ただし、不渡り時のリスク負担が大きく異なります。手形が不渡り(振出人が支払えない状態)になった場合、手形所持人は裏書人等に対して手形金額の償還を請求できます(手形法第43条「遡求権」)。手形割引では、銀行取引約定書に基づき割引依頼人が買戻義務を負うのが実務上の通例です。

一方、ファクタリング(ノンリコース型)では、売掛先が倒産しても利用者に償還義務は原則として発生しません。このリスクの負担先の違いが、ファクタリングと手形割引を分けるポイントです。

補助金・助成金の特徴

| 項目 | 内容 |

|---|---|

| ひとことで | 国や自治体から返済不要のお金を受け取れる制度 |

| コスト | なし(ただし後払い精算。先に自己資金で支出が必要) |

| 資金化スピード | 採択後数ヶ月〜1年以上 |

| 向いている場面 | IT導入・事業転換など中長期の投資 |

ここまで紹介した5つの方法はいずれも「お金を受け取る代わりに何かを差し出す」仕組みでした。補助金・助成金は唯一、返済が不要な資金調達手段です。国や自治体が「この事業を応援したい」と認めた企業に対して、経費の一部を支給します。

ただし、補助金・助成金は「後払い精算」が原則です。事業者が先に自己資金で経費を支出し、事業完了後に報告書を提出して初めて、国・自治体から経費の一部が補填されます。手元資金がない状態では利用が難しい仕組みです。

さらに採択後の入金まで数ヶ月〜1年以上かかるのが一般的です(IT導入補助金で約3〜9ヶ月、事業再構築補助金で1〜2年)。急ぎの資金繰りには対応できません。制度によって対象経費や上限額も異なるため、ファクタリングとは目的が異なります。

「今すぐのキャッシュフロー改善」ではなく「中長期の事業投資」として活用するのが基本です。

ファクタリングが向かない場面とは

| 向かない場面 | 理由 | 代替手段 |

|---|---|---|

| 売掛金がない業種(飲食業・小売業等) | BtoC中心で売掛金が発生しない | ビジネスローン・日本政策金融公庫 |

| 入金日が間近(1週間以内) | 手数料がビジネスローンの利息を上回る | 短期のビジネスローン |

| 売掛金以上の金額が必要 | 調達額は売掛金の額面が上限 | ファクタリング+銀行融資の併用 |

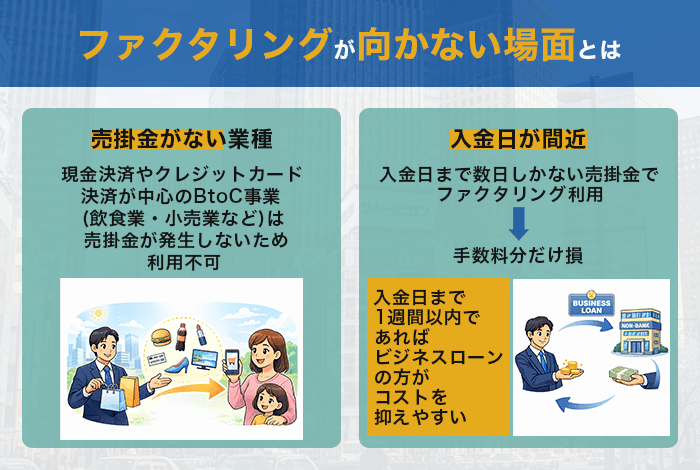

すべての事業者にファクタリングが最適とは限りません。以下の3つに該当するケースでは、別の資金調達方法を選んだほうが合理的です。

売掛金がない業種

ファクタリングは「売掛金の売買」です。現金決済やクレジットカード決済が中心のBtoC事業(飲食業・小売業など)は、売掛金が発生しないため原則として利用できません。

代替案として、ビジネスローンや日本政策金融公庫の融資があります。クレジットカード決済の売上債権を買い取るサービスも一部存在しますが、対応するファクタリング会社は限られています。

入金日が近いと手数料負け

入金日まで数日しかない売掛金にファクタリングを使うと、手数料の分だけ損をする計算になります。

たとえば、100万円の売掛金で入金日まで残り5日のケースを考えてください。手数料10%でファクタリングすると手取りは90万円で、5日間の資金繰りのために10万円を支払う計算です。同じ100万円をビジネスローン(年利15%)で5日間借りた場合、利息は約2,054円で済みます。

入金日まで1週間以内の超短期つなぎ資金であれば、ビジネスローンのほうがトータルコストを抑えやすいでしょう。

売掛金以上は調達できない

ファクタリングで調達できる金額は、手元にある売掛金の額面が上限です。たとえば、500万円の売掛金で800万円を調達することはできません。

不足分は銀行融資やビジネスローンで補う必要があります。実際、ファクタリングで急ぎの運転資金を確保し、残りを融資で調達する使い分けは、よくあるパターンです。必要な金額が売掛金の額面を超えるときは、複数の調達方法を組み合わせて検討してください。

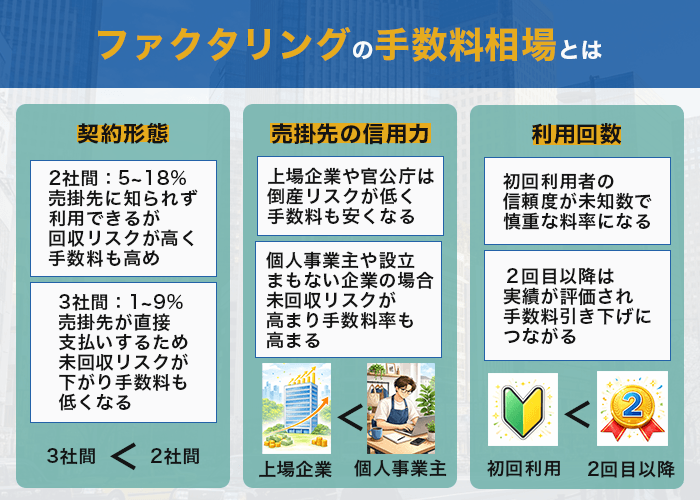

ファクタリングの手数料相場とは

手数料は2社間で5〜18%、3社間で1〜9%と幅があります。この差がどこから生まれるのか、主な要因と手取り計算で確認してください。

手数料に差がつく5つの要因

| 要因 | 手数料が安くなる条件 | 手数料が高くなる条件 |

|---|---|---|

| ①契約形態 | 3社間(1〜9%) | 2社間(5〜18%) |

| ②売掛先の信用力 | 上場企業・官公庁 | 個人事業主・小規模企業 |

| ③売掛金の支払期日 | 30日以内 | 90日超 |

| ④利用回数 | 2回目以降(実績あり) | 初回利用 |

| ⑤売掛金の金額 | 高額(数百万〜数千万円) | 少額(数十万円) |

ファクタリングの手数料は一律ではなく、条件によって3倍以上の開きが出ます。手数料の高低を左右するのは次の5つです。

①契約形態

もっとも影響の大きい要因です。2社間は売掛先にファクタリングの利用を知らせずに契約できる反面、ファクタリング会社にとっては売掛金の回収リスクが高くなります。3社間は売掛先が直接ファクタリング会社に代金を支払う仕組みのため、未回収リスクが下がり手数料も低くなります。

②売掛先の信用力

売掛金が期日どおりに支払われるかどうかの指標です。上場企業や官公庁は倒産リスクが低いため、ファクタリング会社は安心して買い取れます。個人事業主や設立間もない企業の場合は未回収リスクが高まるため、手数料率に上乗せされます。

③売掛金の支払期日

支払期日が長いほど、その間に売掛先の経営状況が変化するリスクが高まります。30日以内であればリスクは限定的ですが、90日を超えると不確実性が増し、手数料率の上昇につながるでしょう。

④利用回数

ファクタリング会社から見た「取引の実績」です。初回は利用者の信頼度が未知数のため慎重な料率になりますが、2回目以降は過去の取引で問題がなかったという実績が評価され、引き下げにつながります。

⑤売掛金の金額

ファクタリング会社の事務コストとの兼ね合いです。審査や契約手続きにかかる手間は金額の大小にかかわらずほぼ同じため、少額の売掛金は1件あたりの利益が薄くなり、手数料率が高めに設定されます。

100万円の売掛金で手取り計算

数字だけでは実感が湧きにくいので、100万円の売掛金を例に手取り額をシミュレーションしてみます。

| 契約形態 | 手数料率 | 手数料額 | 手取り額 |

|---|---|---|---|

| 2社間(低め) | 5% | 50,000円 | 950,000円 |

| 2社間(相場) | 10% | 100,000円 | 900,000円 |

| 2社間(高め) | 18% | 180,000円 | 820,000円 |

| 3社間(低め) | 1% | 10,000円 | 990,000円 |

| 3社間(相場) | 5% | 50,000円 | 950,000円 |

| 3社間(高め) | 9% | 90,000円 | 910,000円 |

2社間の最安値(5%)と最高値(18%)では、手取り額に13万円の差が出ます。3社間であれば最高値の9%でも手取りは91万円で、2社間の相場(10%)より手元に残る計算です。

手数料率は前述の5要因で変動するため、見積もり時に必ず内訳を確認してください。この手数料を少しでも抑えるために、次の3つのコツを押さえてください。

手数料を下げる3つのコツ

①3社間を選ぶ

3社間であれば手数料は1〜9%に収まり、2社間の下限(5%)よりさらに低い料率も狙えます。前述のとおり、3社間は売掛先が直接ファクタリング会社に代金を支払うため未回収リスクが下がり、そのぶん手数料も低く設定されているためです。

取引先が大手企業であれば、ファクタリングの仕組みを理解しているケースも多く、承諾を得やすい傾向があります。まずは取引先に打診できるかどうかを検討してみてください。

②継続利用する

初回は利用者の実績がないため、ファクタリング会社はリスクを織り込んだ料率を設定します。2回目以降は「前回の取引で問題がなかった」という実績が評価され、1〜2%程度の引き下げが見込めることがあります。

特定のファクタリング会社と継続的に取引すれば、さらに優遇条件の交渉材料にもなるでしょう。初回の手数料率が高めでも、長期的な視点で判断することが大切です。

③複数社から見積もりを取る

同じ売掛金でもファクタリング会社によって手数料率は異なります。審査基準やリスク評価の方法が各社で違うため、A社では10%だった売掛金がB社では7%になるケースも珍しくありません。

3社以上から相見積もりを取り、手数料率・入金スピード・対応の丁寧さを比較してから契約してください。オンライン完結型のサービスなら、見積もり依頼も来店不要で手続きが完了します。

【業種別】ファクタリングの活用事例と手取りシミュレーション

入金サイトや先行コストの構造は業種によって大きく異なり、ファクタリングの活かし方も変わってきます。ここでは、建設業・IT業・運送業の3業種について、ファクタリングの活用事例と手取り額のシミュレーションをご紹介します。

建設業:工事代金500万円の事例

工事を受注した時点で材料費や外注費の支払いが始まる一方、売掛金の入金は60〜90日先というのが建設業の資金繰りの実態です。先行コストと入金のギャップが大きいぶん、ファクタリングによる早期現金化の効果も出やすい業種といえます。

アクセルファクターの公式サイトには、建設業(I社)の活用事例が掲載されています。これは2社間ファクタリングで200万円を即日調達したケースです(出典:アクセルファクター「お客様の声」)。

上記事例をもとに、工事代金500万円の売掛金をファクタリングしたときの手取り額を試算してみます。

| 項目 | 2社間(手数料8%) | 3社間(手数料3%) |

|---|---|---|

| 売掛金額 | 5,000,000円 | 5,000,000円 |

| 手数料 | 400,000円 | 150,000円 |

| 手取り額 | 4,600,000円 | 4,850,000円 |

| 入金スピード | 最短即日 | 数日〜1週間 |

注目すべきは3社間との差額です。元請けが上場ゼネコンであれば売掛先の信用力が高いため、3社間を選ぶことで手数料を25万円抑えられます。

入金サイトが長い建設業だからこそ、手数料率の差が金額に直結しやすい点は押さえておいてください。

IT業:開発報酬200万円の事例

複数案件を並行して進めるIT業やフリーランスエンジニアは、案件ごとに入金タイミングがバラバラになりやすい業種です。大型案件の開発中は売上が立たず、完了後に報酬がまとめて入金されるため、案件の合間に資金が空白になるケースが少なくありません。

累計取引額1,550億円・取引実績7.1万社以上(2025年3月時点)のビートレーディングは、オンライン完結型の2社間ファクタリングに対応しており、IT業界を含む幅広い業種から利用されています(出典:ビートレーディング「ご利用事例」)。

開発報酬200万円の売掛金で試算すると、以下の手取り額になります。

| 項目 | 2社間オンライン(手数料8%) | 3社間(手数料3%) |

|---|---|---|

| 売掛金額 | 2,000,000円 | 2,000,000円 |

| 手数料 | 160,000円 | 60,000円 |

| 手取り額 | 1,840,000円 | 1,940,000円 |

| 入金スピード | 最短即日 | 数日〜1週間 |

IT業やフリーランスの場合、売掛先が1社に集中しがちです。特定のクライアントとの継続取引であれば、前セクションで紹介した「継続利用」による手数料引き下げも狙えるでしょう。なお、オンライン完結型のファクタリングなら、来店不要で見積もりから契約まで完了するため、開発作業を中断せずに済みます。

運送業:運賃100万円の事例

運送業は毎月の固定費が大きい業種です。燃料代やドライバーへの給与は日付どおりに支払いが発生しますが、売掛金の入金はそれより後になるため、大口契約を受けるほどギャップが広がります。

ベストファクターの公式サイトでは、運送業者が615万円を調達した事例が掲載されています(出典:ベストファクター「お客様の声」)。

運賃100万円の売掛金でシミュレーションすると、以下のとおりです。

| 項目 | 2社間(手数料10%) | 3社間(手数料3%) |

|---|---|---|

| 売掛金額 | 1,000,000円 | 1,000,000円 |

| 手数料 | 100,000円 | 30,000円 |

| 手取り額 | 900,000円 | 970,000円 |

| 入金スピード | 最短即日 | 数日〜1週間 |

運送業は取引先が大手物流企業であるケースが多く、3社間を選べば手数料を7万円抑えられる計算です。

たとえば、燃料費の支払いが毎月25日、売掛金の入金が翌月末だとすると、35日間のギャップが生まれます。この期間を毎月ファクタリングで埋めるなら、手数料率の差は年間の累積コストに直結します。できることなら、3社間ファクタリングを優先的に検討したいところです。

ファクタリングの注意点とは

| 注意点 | 分類 | 内容 |

|---|---|---|

| 給与ファクタリングは違法 | 法律面 | 金融庁が「貸金業に該当」と明言。利用不可 |

| 償還請求権の確認 | 契約面 | ノンリコース(償還請求権なし)の明記を確認 |

| 仕訳は「売上債権売却損」 | 会計面 | 消費税非課税。損金算入で課税所得から控除 |

ファクタリングの利用にあたっては、法律面・契約面・会計面の注意点を押さえておく必要があります。特に給与ファクタリングと償還請求権の問題は、トラブル防止のために必ず把握しておきましょう。

給与ファクタリングは違法

金融庁は、個人の給与を買い取る「給与ファクタリング」について「貸金業に該当する」と明言しています。このサービスは絶対に利用してはいけません。

給与ファクタリングとは、業者が個人の給与(給料日前の賃金債権)を買い取る形で現金を渡し、給料日に本人から回収するサービスです。一見するとファクタリングに似ていますが、金融庁はこのサービスを「貸金業に該当する」と明言しています。

最高裁も同様の判断を示しています。給与ファクタリングは形式的には債権譲渡であっても、実質的には貸付にあたるとされました(最高裁令和5年2月20日第三小法廷決定。出典:金融庁「ファクタリングの利用に関する注意喚起」)。

本記事で解説しているのは、企業や個人事業主が取引先に対して保有する売掛債権のファクタリング(事業者向け買取型)です。給与ファクタリングとは根本的に異なるサービスのため、混同しないようにしてください。

契約書の「償還請求権」を確認

売掛先が売掛金を支払わなかった場合、ファクタリング会社が利用者に返済を求める権利を「償還請求権」と呼びます。この権利の有無が、正規のファクタリングかどうかを見分ける重要な判断材料になります。

正規のファクタリング(買取型)は「ノンリコース(償還請求権なし)」が原則です。ノンリコースとは、売掛先が倒産しても利用者が代わりに弁済する義務がない契約条件を指します。大手のアクセルファクター、ベストファクター、ビートレーディングなどはいずれもノンリコース契約を明示しています。

ただし、契約書に「ノンリコース」と記載されていれば安心とは限りません。金融庁は、経済的に貸付けと同様の機能を有する契約は貸金業に該当するおそれがあると注意喚起しています。

| 確認項目 | チェック内容 |

|---|---|

| ①償還請求権の有無 | 契約書に「償還請求権なし」と明記されているか |

| ②弁済義務の条項 | 売掛先の不払い時に利用者が弁済義務を負う条項が含まれていないか |

この2点が曖昧な業者との契約は避けてください。

仕訳は「売上債権売却損」で処理

会計処理に不慣れな方にとって、ファクタリングの手数料をどの勘定科目で処理すべきかは迷いやすいポイントです。

基本的に、使用する勘定科目は「売上債権売却損」です。売上債権売却損とは、売掛金を売却した際に発生した損失を表す科目で、ファクタリング手数料に対する消費税は非課税になります(消費税法第6条、別表第一第二号および施行令第9条:金銭債権の譲渡に該当)。

具体的な仕訳例は次のとおりです。

| タイミング | 借方 | 貸方 |

|---|---|---|

| ファクタリング契約時 | 未収入金 1,000,000円 | 売掛金 1,000,000円 |

| ファクタリング入金時 | 普通預金 900,000円 / 売上債権売却損 100,000円 | 未収入金 1,000,000円 |

※売掛金100万円を手数料10%(10万円)でファクタリングしたケース

売上債権売却損は法人税法上の損金に算入されます。そのため手数料相当額は課税所得の計算で控除され、税務上の経費として扱えます。「手数料が経費になるかどうか」を心配する必要はありません。

ファクタリングでよくある質問

ファクタリングの利用を検討する際に、多くの方が疑問に感じるポイントをまとめました。

Q. ファクタリングは違法ですか?

ノンリコース(償還請求権なし)型の事業者向けファクタリングは合法です。民法第466条・第555条に基づく債権譲渡(売買契約)として認められています。ただし、個人の給与を対象とする「給与ファクタリング」は貸金業法に抵触するため、事業者向けファクタリングとは別物です。

Q. 個人事業主でも利用できますか?

個人事業主でも利用できます。たとえば、QuQuMoは売掛金の買取に上下限がなく、少額でも申し込めるサービスです。ラボルは1万円から買取でき、24時間365日独自審査を受け付けています。売掛先が法人であることが条件となるケースが多いため、申し込み前に確認してください。

Q. 取引先にバレますか?

2社間ファクタリングなら取引先への通知は不要のため、知られる心配はありません。3社間ファクタリングは取引先の承諾が必要なため、利用の事実は伝わります。

Q. 信用情報に影響しますか?

影響しません。ファクタリングは「売買」の取引であるため、CICやJICCなどの信用情報機関に借入として記録されません。将来の融資審査にも影響しないため、ファクタリングと銀行融資を併用して資金調達することもできます。

Q. 銀行融資とどちらが得ですか?

コストだけなら銀行融資のほうが低いです(金利1〜3.5%/年)。ただし銀行融資は審査に2週間〜1ヶ月かかるため、キャッシュフローの改善を急ぐ場面ではファクタリングのほうが合理的です。

まとめ:ファクタリングで資金繰りを改善しよう

ファクタリングは、売掛金を支払期日前に現金化できる「売買型」の資金調達です。借入ではないため信用情報に載らず、担保も不要で、最短即日で資金を受け取れます。

どこから見積もりを取るか迷ったら、アクセルファクター・QuQuMo・ベストファクターの大手3社をチェックしてみましょう。いずれも見積もりは無料なので、まず手元の売掛金がいくらで現金化できるかを確かめてみてください。