PR

フリーランスへの転身を考えるとき、不安は尽きません。「収入は安定するのか」「手取りはどう変わるのか」「自分に向いているのか」。こうした疑問を解消しないまま独立すると、想定外のリスクに直面しかねません。

重要なのは、デメリットとメリットの両方を理解したうえで判断することです。

本記事では、フリーランスとして働くデメリット・メリットを詳しく解説します。会社員との手取り比較、向き不向きの特徴、独立前に準備すべきことを徹底解説しますので、ぜひ最後までお読みください。

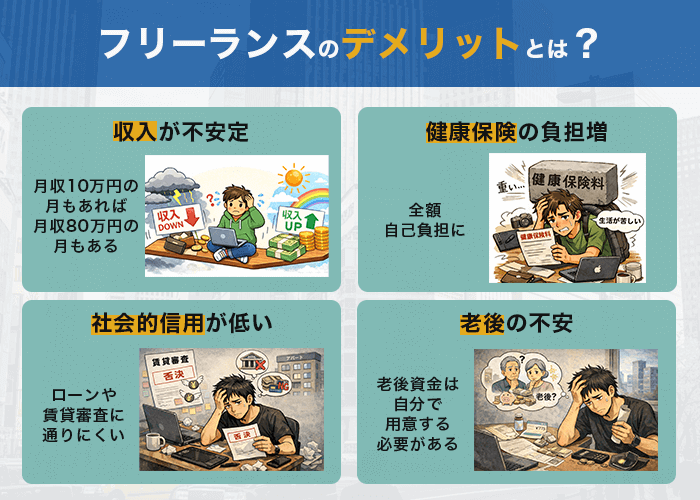

フリーランスのデメリットとは?

| 主なデメリット | 仕事や生活への影響 |

|---|---|

| 収入が不安定 | 生活の見通しが困難、精神的不安 |

| 健康保険・年金負担増 | 手取り減少、将来年金減 |

| 社会的信用が低くなる場合も | ローン・賃貸審査困難 |

| 確定申告負担 | 経理作業の時間・手間 |

| 孤独感 | メンタル悪化、相談相手不在 |

| 老後不安 | 退職金なし、年金少額 |

フリーランスには、会社員にはない複数のデメリットがあります。独立を検討する前に、それぞれの内容と対処法を知っておきましょう。

収入が不安定で月々の変動が大きい

フリーランスの収入は、案件の獲得状況によって大きく変動します。月収10万円の月もあれば、50万円を超える月もあり、安定した生活の見通しを立てにくいのが現実です。

内閣官房が2022年に行った「令和4年度フリーランス実態調査 」によると、フリーランスの約4割は年収300万円未満であることがわかりました。

このデータからも、収入の不安定さがフリーランスの課題であるといえます。

| 月 | 案件状況 | 月収 |

|---|---|---|

| 4月 | 新規案件2件獲得 | 45万円 |

| 5月 | 案件1件終了 | 25万円 |

| 6月 | 案件途切れ | 10万円 |

| 7月 | 大口案件獲得 | 50万円 |

上記表のとおり、フリーランスの売上は案件の獲得状況によって月収は大きく変動します。

収入が途切れても生活を維持するには、一定期間を乗り越える資金が必要です。独立初年度は案件獲得に3〜6ヶ月かかることも珍しくないため、最低でも生活費6ヶ月分の貯蓄を確保しておきたいところです。

これについては、複数のクライアントと取引して収入源を分散させておけば、1社との契約が終了しても収入がゼロになるリスクを避けられます。

さらに「令和4年度フリーランス実態調査 」では、フリーランスの76%が「収入が不安定」と回答しています。「とても安定している」と答えた方はわずか2.4%にすぎません。

ここで注目したいのは、独立10年以上のベテランでも4割超が「非常に不安定」と答えている点です。経験を積めば収入が安定するとは限らず、市場環境や案件の波の影響を常に受け続けることがわかります。

健康保険・年金の負担が増え手取りが減る

フリーランスが基本的に加入する健康保険と年金は、国民健康保険と国民年金になります。会社員の健康保険は全国健康保険協会管掌健康保険(協会けんぽ)や健康保険組合(組合健保)、年金は厚生年金です。

会社員の場合、健康保険や年金は半額を会社が負担してくれますが、フリーランスは全額自己負担しなければならないので負担が増え手取りは減ります。以下は会社員とフリーランスの年金と健康保険料の比較表です。

| 年収(参考) | 会社員の 年金と健康保険料(年額) | フリーランスの 年金と健康保険料(年額) | フリーランスの 負担増額 |

|---|---|---|---|

| 300万円 | 約45万円(会社折半後) | 約50〜60万円(全額自己負担) | 5〜15万円 |

| 400万円 | 約60万円(会社折半後) | 約65〜75万円(全額自己負担) | 5〜15万円 |

| 500万円 | 約75万円(会社折半後) | 約80〜100万円(全額自己負担) | 5〜25万円 |

| 600万円 | 約90万円(会社折半後) | 約110〜130万円(全額自己負担) | 20〜40万円 |

会社員が加入する厚生年金は、国民年金に上乗せして受け取れるうえ、保険料の半分を会社が負担してくれます。一方、フリーランスが加入する国民年金は定額制で、将来受け取れる年金額が少なめです。さらに、保険料は全額自己負担となり、老後資金を自分で準備する必要があります。そのため、フリーランスは年金面での保障が弱くなりやすい点がデメリットといえます。

厚生労働省の報道資料によると、令和7年度における国民年金(老齢基礎年金)の令和7年度の月額は69,308円です。一方、「令和2年度 厚生年金保険・国民年金事業の概況」によれば、厚生年金の平均受給額は月約14.6万円でした。

つまり、会社員(保険料40年間納付)で厚生年金だった場合と、フリーランス(保険料40年間納付)で国民年金だった場合、会社員とフリーランスを比べると年金額に2倍以上の開きがあるということです。

さらに、フリーランスの国民健康保険料は前年の所得に応じて増加するため、収入が上がるほど負担も重くなります。上の表を見てもらうとわかるように、特に年収600万円を超えると、「会社負担がない影響」+「国保の上限に近づく影響」でフリーランスはかなり負担が増えます。

フリーランスになるなら健康保険の負担を、小規模企業共済・iDeCoなどでの対策が必須です。

社会的信用が低くなりローンや賃貸審査が通りにくい場合も

住宅ローンの審査では、会社員なら「年収」で評価されますが、フリーランスは「所得(収入−経費)」で審査されます。節税のために経費を多く計上していると、収入は高くても所得は低くなり、借入可能額が下がります。

さらに、直近2〜3年分の確定申告書の提出が求められるため、収入が安定していないと判断されやすくなります。会社員なら年収の5〜7倍が借入目安とされますが、フリーランスはそれより低くなる傾向があります。

同じ理由で、賃貸契約の審査も厳しくなり、連帯保証人や家賃保証会社の利用を求められる可能性があります。

ただ、独立を理由とした社会的信用の低下は、事前準備で対策できます。

おすすめは、住宅ローンの契約、賃貸契約、クレジットカード作成などを会社員時代に済ませることです。独立後に焦って対応するより、計画的に進めるほうが精神的に楽でしょう。

これは「会社員時代にローンを組もう」といったわけではありません。「必要になる可能性があるなら早めに準備を」という意味で、独立前に必要なことを済ませておきましょう。

確定申告・経理作業を自分で行う

| 作業項目 | 頻度 | 必要時間(月) |

|---|---|---|

| 日々の取引記帳 | 毎日〜毎週 | 5〜10時間 |

| 領収書整理・分類 | 毎月 | 2〜3時間 |

| 経費計上の判断 | 随時 | 1〜2時間 |

| 確定申告書類作成 | 年1回(2〜3月) | 10〜20時間 |

フリーランスは、日々の経理作業から年1回の確定申告まで、すべて自分で行います。会社員時代は経理部や総務が担当していた業務を、自分ひとりで処理しなければなりません。

ただ、会計ソフトを活用すれば、記帳の手間を大幅に減らせます。近年はレシートを撮影するだけで自動仕訳する機能もあり、経理初心者でも対応しやすくなりました。

反面、年間売上が1,000万円を超えると消費税の課税事業者になり、経理の複雑さが増します。この段階になったら、税理士に相談するといいでしょう。

| 控除額 | 記帳方法 | 申告方法 |

|---|---|---|

| 65万円 | 複式簿記 | e-Tax申告または優良な電子帳簿保存 |

| 55万円 | 複式簿記 | 紙で申告(e-Tax以外) |

| 10万円 | 簡易簿記 | 方法を問わない |

さらに負担を無視できないのが、確定申告です。

青色申告特別控除は最大65万円の節税メリットがありますが、このメリットを得るには一定の記帳ルールを守る必要があります。それが実に複雑であり、人によっては難解に感じるでしょう。

確定申告の時期(2〜3月)には、書類作成だけで10〜20時間かかります。日々の経理作業と合わせると、フリーランスは年間を通じて相応の事務負担を抱えることになります。

孤独感・孤立感を感じやすくメンタル面の課題

フリーランスは基本的に一人で仕事をするため、孤独感を感じやすいデメリットがあります。会社員時代のように同僚との雑談や上司への相談ができず、在宅ワークでは1日中誰とも話さない日も珍しくありません。

ただし、孤独感の感じ方は人によって大きく異なります。 一人で集中できる環境を好む方にとっては、フリーランスは快適な働き方です。この場合、孤独は「デメリット」ではなく「メリット」になります。

逆に、人との交流でエネルギーを得るタイプの方には、孤独対策が必要です。コワーキングスペースの利用、オンラインコミュニティへの参加、定期的なクライアントとの対面ミーティングなどで、人とのつながりを意識的に作りましょう。

将来の見通しが立ちにくく老後資金への不安

| 制度 | 節税効果 | 特徴 |

|---|---|---|

| iDeCo | 掛金全額所得控除 | 60歳まで引き出し不可、運用益非課税 |

| 小規模企業共済 | 掛金全額所得控除 | 廃業・退職時に受取、貸付制度あり |

| つみたてNISA | 運用益非課税 | いつでも引き出し可、所得控除なし |

| 個人年金保険 | 一部所得控除 | 保険料控除の対象、元本保証型もあり |

フリーランスには退職金がなく、年金も国民年金のみです。厚生年金を受け取れる会社員と比べると、老後に受け取れる金額に大きな差が出ます。

さらに、収入が不安定なため計画的な貯蓄も難しくなります。「今月は余裕がないから来月から」の状態が続き、老後資金がほとんど貯まっていないケースも少なくありません。

このため、フリーランスは自分で老後資金を準備する必要があります。上記制度を使えば、節税しながら資金を積み立てられるでしょう。

特にiDeCoと小規模企業共済は掛金が全額所得控除になるため、節税しながら老後資金を準備できるのが魅力です。

ただ、老後資金への不安は、フリーランスに限った話ではありません。

会社員でも退職金制度の内容は企業によって大きく異なりますし、厚生年金だけで老後を賄うのは難しくなっています。フリーランスは「自分で準備する」意識が強いぶん、かえって計画的に行動できる方も多いといえます。

重要なのは「不安を感じること」ではなく「具体的な対策を講じること」です。

フリーランスのメリット

フリーランスには、会社員にはない多くのメリットがあります。デメリットを理解したうえで、これらのメリットを最大化できるかどうかが、独立成功のカギを握ります。

働く時間・場所を自由に選べる

| メリット | 具体例 | 活用法 |

|---|---|---|

| 時間・場所の自由 | リモート、フレックス、地方移住 | ワークライフバランス実現 |

| 収入アップ | 成果報酬、単価交渉、複数案件 | スキル向上で高単価獲得 |

| 人間関係ストレス解放 | 苦手な人と距離、組織不要 | メンタルヘルス改善 |

| 好きな仕事に集中 | 案件選択の自由、専門性追求 | やりがい向上 |

| 定年なし | 年齢制限なし、生涯現役 | 長期キャリア形成 |

| 経費計上 | 青色申告控除、経費範囲拡大 | 節税効果 |

| 主体的キャリア | スキル選択、新しい挑戦 | 自己実現 |

フリーランス最大のメリットは、働く時間と場所を自分で決められることです。会社員のように「9時〜18時、週5日、オフィス勤務」の枠組みに縛られません。

通勤が不要になるため、往復2時間の通勤時間をそのまま仕事や家族との時間に充てられます。そして場所の制約もないので、地方移住や海外生活をしながら仕事を続けられます。

子どもの送り迎えや親の介護など、家族の予定に合わせた働き方ができるでしょう。

一方で、「自由」は諸刃の剣といえます。

自分で時間を管理できる方にとっては最高の環境ですが、自己管理が苦手な方にとっては「いつでも働ける=いつまでも働いてしまう」罠にはまりやすいです。

自由を活かすため、自分なりのルーティンや区切りを設けましょう。

実力次第で収入アップが狙える

会社員の給与は、年功序列や社内評価、昇給制度によって決まります。どれだけ成果を出しても、給与テーブルの範囲内でしか上がりませんが、フリーランスにはこの制約がありません。

成果報酬型の働き方が基本のため、実力があれば収入の上限を自分で決められます。

注意すべきは「売上」と「手取り」の違いです。

フリーランスの月収50万円(年間600万円)は、経費・社会保険料・税金を差し引くと手取り約30万円前後になります。会社員時代の月給30万円(年収400万円・ボーナス込み)の手取りと比較すると、ほぼ同等か、むしろ低くなるケースもあります。

収入アップを実現するには、スキルを磨き続けること、適切な単価交渉を行うことが大切です。焦って高単価案件を狙うより、信頼を積み重ねるほうが長期的に有利とされています。

人間関係のストレスから解放される

会社員は、同じ職場の上司・同僚と毎日顔を合わせます。苦手な相手がいても、部署異動や転職をしない限り関係は続きます。

フリーランスは、仕事ごとにクライアントが変わります。どうしても合わない相手がいれば、契約を終了して別のクライアントを探せます。派閥争いや社内政治、飲み会への参加強制といったストレスもありません。

好きな仕事・得意分野に集中できる

会社員は、与えられた仕事をこなす立場です。興味のない業務を任されても断れませんし、人事異動で希望しない部署に配属されることもあります。

一方でフリーランスは、案件を受けるかどうかを自分で決められます。興味のない仕事や苦手な業務は断る自由があります。

好きな仕事、得意な分野に集中すれば、その分野のスキルが磨かれます。やりがいを感じながら収入も増える好循環を生み出せるのが、フリーランスの魅力です。

定年がなく生涯現役で働ける

フリーランスには定年がありません。スキルと健康があれば、60歳、70歳を超えても同じ単価で働き続けられます。

むしろ、年齢を重ねるほど有利になる分野もあります。

たとえば、コンサルティングや専門性の高い技術職では、経験が豊富なほど信頼されやすくなります。この業界・業種においては、若手よりも経験豊富なシニアが重宝されるケースが少なくありません。生涯現役で活躍できることは、長期的なキャリア形成において大きなメリットです。

経費計上で税金負担を抑えられる

フリーランスは、事業に関連する支出を経費として計上できます。

たとえば、年収500万円で経費100万円を計上すると、課税対象額は約400万円です。課税所得が減れば税額も下がるため、会社員よりも実質的な税負担を抑えられる場合があります。

青色申告特別控除(最大65万円)を活用すれば、さらに節税効果が高まります。自宅家賃の一部、通信費、光熱費、書籍代、セミナー参加費、取引先との飲食費なども、事業との関連性があれば経費として認められます。

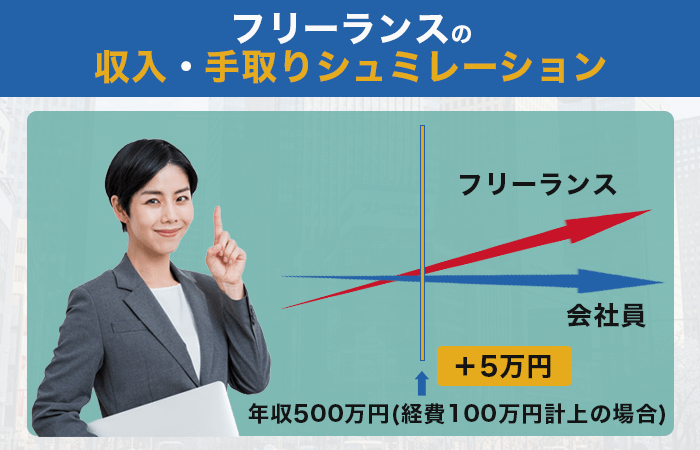

フリーランスの収入・手取りシミュレーション

フリーランスと会社員では、同じ年収でも手取り額が異なります。独立前に収入シミュレーションを行い、現実的な数字を把握しておくことが重要です。

年収別の手取り額と会社員との差額

| 年収 | 会社員の手取り | フリーランスの手取り | 差額 | 備考 |

|---|---|---|---|---|

| 300万円 | 約240万円 | 約230万円 | -10万円 | 経費計上なしの場合 |

| 400万円 | 約310万円 | 約295万円 | -15万円 | 経費計上なしの場合 |

| 500万円 | 約385万円 | 約365万円 | -20万円 | 経費計上なしの場合 |

| 500万円 | 約385万円 | 約390万円 | +5万円 | 経費100万円計上の場合 |

※東京都在住、40歳未満、単身世帯、フリーランスは青色65万円控除を想定した概算

同じ年収でも、会社員とフリーランスでは手取り額に差が出ます。上記は年収別の手取り額を比較した表です。

一般的に、フリーランスは会社員より手取りが少なくなります。会社員は社会保険料を会社と折半しますが、フリーランスは全額自己負担のためです。年収400万円以下では、この差が年間10〜15万円に達します。

ただし、経費を計上すれば手取りを増やせます。

表の最下段を見ると、年収500万円で経費100万円を計上した場合、フリーランスの手取りは約390万円となり、会社員の約385万円を上回ります。経費計上により課税所得が減り、所得税・住民税・国民健康保険料がすべて下がるためです。

なお、手取り額は居住自治体の国保料率(最大2倍の差)、年齢、家族構成、経費計上額により大きく変動します。年収400万円で240〜340万円、年収500万円で300〜420万円と、条件次第で100万円以上の差が出る場合もあります。

「実は手取りが減る」ケースと損益分岐点

| 年収 | 経費計上額 | 会社員との手取り比較 |

|---|---|---|

| 300万円 | 50万円未満 | フリーランスが不利(-5〜15万円) |

| 400万円 | 50万円未満 | フリーランスが不利(-10〜20万円) |

| 450万円 | 80〜100万円 | ほぼ同等 |

| 500万円以上 | 100万円以上 | フリーランスが有利 |

前段では「経費計上で手取りが増える」と説明しましたが、経費が少ない場合は逆に手取りが減ります。

年収400万円未満で経費が50万円未満の場合、会社員より手取りが5〜20万円減ります。社会保険料を全額自己負担するフリーランスは、経費が少ないと節税メリットを得られないためです。

さらに独立初年度は、前年の会社員所得に基づく住民税(後払い分)が発生します。この住民税と、独立後の国民年金・国民健康保険が重なるため、「2重負担」に苦しむ方も少なくありません。

なお、損益分岐点の目安は、年収450万円以上で年間80〜100万円の経費計上ができる場合です。

この条件を満たせば、会社員と同等以上の手取りになります。ただし自治体の国保料率や家族構成によって変動するため、あくまで目安として考えてください。

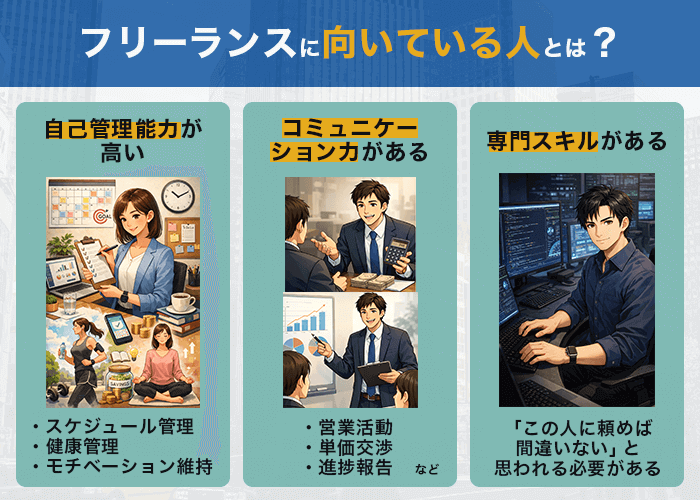

フリーランスに向いている人とは?

| 向いている人 | 向いていない人 |

|---|---|

| 自己管理能力が高い | 自己管理が苦手 |

| 変化を楽しめる | 安定・ルーティンを好む |

| コミュニケーション力がある | 人脈づくりが苦手 |

| 専門スキル・実績がある | スキルに自信がない |

| 計画的に行動できる | 指示がないと動けない |

フリーランスとして成功するには、特定の資質やスキルが求められます。上記の特徴に当てはまる方は、フリーランスに向いている可能性が高いでしょう。

自己管理能力が高い人

会社員は、上司が仕事を割り振り、進捗を管理してくれますが、フリーランスには上司がいません。

スケジュール管理、健康管理、モチベーション維持をすべて自分で行う必要があります。誰かに管理してもらえない環境で計画的に仕事を進められる方は、フリーランスに向いています。

変化を楽しめる人

フリーランスは、案件ごとにクライアントが変わり、求められるスキルも変わります。新しい環境や仕事への適応を繰り返すため、変化に対応する柔軟性が求められます。

毎日同じルーティンを好む方にとって、この変化はストレスになります。逆に、変化を刺激として楽しめる方にとっては、飽きずに働ける環境です。この違いが、フリーランスの向き不向きを分けるポイントになります。

コミュニケーション力がある人

フリーランスは「一人で黙々と作業だけしていればいい」イメージがあるかもしれません。

ですが実際には、案件を獲得するための営業活動、単価交渉、進捗報告、クレーム対応など、会社員時代より幅広いコミュニケーションが求められます。

人脈構築やクライアントとの関係構築ができる方は、継続的に案件を獲得しやすいでしょう。

専門スキル・実績がある人

クライアントは「この人に頼めば期待どおりの成果が得られる」と判断して発注します。即戦力として通用する技術や経験がなければ、案件を獲得できません。

会社員時代に培ったスキルや実績があれば、それを武器に仕事を取りに行けます。特定の分野で「この人に頼めば間違いない」と思われる専門性を持つことが大切です。

計画的に行動できる人

フリーランスの収入は月によって大きく変動します。場当たり的に行動していると、収入が多い月に使いすぎて、少ない月に資金が足りなくなります。資金計画、キャリアプラン、リスク管理を事前に行える計画性がなければ、収入の波に翻弄されてしまうでしょう。

「3年後にはこうなっていたい」「そのためには今月これをやる」逆算思考ができる方は、フリーランスとして成功しやすいといえます。

フリーランスに向いていない人とは?

フリーランスは万人向けの働き方ではありません。以下の特徴に当てはまる方は、フリーランスよりも会社員のほうが強みを活かせるでしょう。

安定収入を最優先したい人

毎月決まった給料が欲しい、収入の変動に耐えられない方は、フリーランスとの相性が良くないかもしれません。たとえ貯蓄があっても、収入が不安定な状態に強いストレスを感じる方が少なくないためです。

収入の安定を最優先したいなら、会社員として働き続ける選択も十分に合理的です。

人脈づくりが苦手な人

フリーランスは、自分で仕事を取ってこなければなりません。営業活動や交流会への参加が苦手な方は、案件獲得に苦労する可能性があります。

クラウドソーシングやエージェント経由で案件を獲得する方法もありますが、手数料がかかるぶん手取りは減ります。長期的に安定して稼ぐには、自分で人脈を広げて直接案件を獲得する姿勢が必要です。

指示がないと動けない人

フリーランスは、すべてを自分で決めて自分で実行する働き方です。「何をすればいいか教えてほしい」姿勢では、案件を獲得することも、クライアントの期待に応えることもできません。

自己管理が苦手な人

納期を守れなければ信頼を失い、次の案件につながりません。

「締め切りがないとダラダラしてしまう」「誰かに管理されないと動けない」方は、会社の枠組みの中で力を発揮するタイプといえます。

フリーランスになるための準備と成功のコツは?

| 準備項目 | 目安時期 | 重要度 | 具体的アクション |

|---|---|---|---|

| 副業で実績作成 | 独立6ヶ月〜1年前 | クラウドソーシングで月10万円以上稼ぐ | |

| 生活費確保 | 独立3ヶ月前 | 3〜6ヶ月分の生活費を貯蓄 | |

| 人脈開拓 | 独立6ヶ月前〜 | 交流会参加、独立予定を周知 | |

| クレジットカード作成 | 独立3ヶ月前 | 1〜2枚作成(高額利用時のみゴールド検討) | |

| 賃貸契約・住宅ローン | 独立前 | 必要なら会社員時代に契約完了 | |

| エージェント登録 | 独立2〜3ヶ月前 | 複数プラットフォームに段階的に登録 |

フリーランスとして成功するには、独立前の準備が重要です。上記のポイントを押さえておくことで、リスクを最小限に抑えながら活動できます。

会社員時代に副業で実績を作る

いきなり独立するのではなく、会社員時代から副業で実績を作ることをおすすめします。最初のうちは、クラウドソーシングなどで一定以上を稼げるようになってから独立すれば、収入ゼロの不安を軽減できます。

副業で得られるのは収入だけではありません。クライアントとのやり取り、納期管理、請求書発行など、フリーランスに必要なスキルを会社員の安全な環境で学べるのが魅力です。

3〜6ヶ月分の生活費を確保する

独立前に、最低3ヶ月分、できれば6ヶ月分の生活費を貯蓄しておきましょう。独立初年度は収入が不安定になりやすく、この貯蓄が精神的な支えになります。

生活費に加えて、パソコンやソフトウェアなどの初期投資、住民税の支払い、健康保険料の支払いなども考慮に入れておきましょう。

人脈・営業先を開拓しておく

会社員時代から、将来のクライアント候補となる人脈を構築しておくことが重要です。交流会への参加、SNSでの発信、既存の知人への独立予定の周知など、できることから始めましょう。

独立後に「仕事がない」と焦ってから人脈づくりを始めても遅すぎます。独立前から種を撒いておくことで、独立直後から案件を獲得しやすくなります。

クレジットカード・賃貸契約を済ませる

フリーランスは「収入が不安定」と見なされ、クレジットカードの審査や賃貸契約の審査が通りにくくなります。会社員のうちに、これらの契約を済ませておくといいでしょう。

特にクレジットカードはほぼ必須です。フリーランスの収入は基本的に後払いのため、クライアントからの入金が翌月でも、今月の経費は先に支払う必要があります。この資金繰りを回すために、クレジットカードが役立ちます。

エージェント・クラウドソーシングに登録

独立2〜3ヶ月前には、フリーランスエージェントやクラウドソーシングサイトに登録しておきましょう。登録から案件参画まで最短3営業日〜1ヶ月程度かかるため、時間的余裕を持つことが重要です。

複数のプラットフォームに段階的に登録しておくことで、案件獲得の選択肢が広がります。それぞれの特徴を把握し、自分に合ったサービスを見つけておくと安心です。

フリーランスに関するよくある質問

フリーランスへの転身を検討している方からよく寄せられる質問に回答します。

Q1: フリーランスとは何ですか?

フリーランスは、特定の企業に所属せず、個人として仕事を請け負う働き方です。案件ごとにクライアントと業務委託契約を結び、成果物を納品して報酬を受け取ります。

会社員のような雇用関係はなく、労働基準法の保護対象にもなりません。自由度が高い反面、すべての責任を自分で負う働き方です。

Q2: フリーランスと会社員の違いは何ですか?

会社員は雇用契約を結び、毎月固定給を受け取ります。福利厚生は会社が半分以上を負担してくれますが、働く時間や場所は会社の指示に従う必要があります。

フリーランスは業務委託契約を結び、成果に応じた報酬を受け取ります。福利厚生は全額自己負担ですが、働く時間や場所は自分で決められます。安定性を取るか自由度を取るかが、選択のポイントです。

Q3: どちらが稼げる?

一概にはいえません。高単価案件を獲得できる専門スキルと営業力があれば、フリーランスのほうが稼げるでしょう。会社員の給与は年功序列や社内評価に左右されますが、フリーランスは実力がそのまま報酬に反映されるためです。

その反面、独立初年度は顧客基盤がないため、会社員時代より収入が減るケースが多いといえます。

Q4: フリーランスの10年生存率は?

「中小企業白書2006年版」によると、個人事業所の10年生存率は約11.6%です。法人を含めた企業全体では15〜25%程度と若干高くなります。なお、このデータは約20年前のもので、フリーランス専用の最新統計は存在しません。

現在はクラウドソーシングやフリーランスエージェントの普及により、案件獲得のハードルは下がっています。生存率のデータは参考程度に捉え、自分自身の準備と努力に集中しましょう。

Q5: 女性がフリーランスで働くメリットは?

女性がフリーランスで働く最大のメリットは、子育てや家事との両立がしやすいことです。保育園の送り迎え、学校行事への参加、子どもの急な発熱への対応など、柔軟に時間を調整できます。

働く場所も自由なため、在宅で仕事をしながら家庭のことも同時にこなせます。ワークライフバランスを重視する方にとって、フリーランスは魅力的な選択肢といえるでしょう。

まとめ:フリーランスのメリット・デメリットを十分把握しよう

フリーランスは万人向けの働き方ではありません。それでも、自分に合っていると感じるなら挑戦する価値は十分にあります。

大切なのは、メリットだけでなくデメリットも冷静に受け止めることです。会社員を続ける選択も、フリーランスに転身する選択も、どちらも正解になり得ます。

本記事で紹介した内容を参考に、あなたにとって最適なキャリアを選んでください。