PR

令和5年2月、最高裁が給与ファクタリングを「貸金業法上の貸付け」と判断した判決は、ファクタリング業界に大きな衝撃を与えました。

この判決により、何が違法で何が合法かの基準が明確になりました。ノンリコース(償還請求権なし)でリスク移転があれば合法、買戻し義務があり利用者がリスクを負うなら違法という原則です。

本記事では、最高裁判決の詳細な解説に加え、東京地裁の違法・合法判例5をご紹介します。違法業者の見分け方、被害時の相談窓口も掲載しているため、ぜひ最後までお読みください。

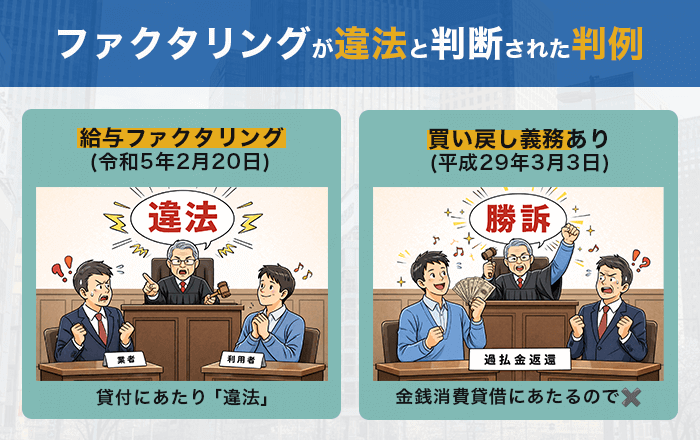

ファクタリングが違法と判断された判例3選

ファクタリングが違法と認定された判例には、共通する特徴があります。いずれも「形式は売買でも実質は貸付け」と裁判所が判断したケースです。

| 判例 | 裁判所 判決日 | 事件番号 | 結果 | 違法の根拠 |

|---|---|---|---|---|

| 給与ファクタリング | 最高裁 令和5年2月20日 | 令和4年(あ)第288号 | 業者有罪 | 労基法24条により回収不能 →信用供与 |

| 買戻し義務あり | 大阪地裁 平成29年3月3日 | 平成26年(ワ)第11716号 | 利用者勝訴 | リスク移転なし →金銭消費貸借 |

| 給与ファクタリング「七福神」 | 東京地裁 令和3年2月9日 | 令和2年第11883号 | 利用者勝訴 | 年利260%超 →利息制限法違反 |

表で3つの違法判例の概要を確認しましょう。それぞれの判例を詳しく解説します。

【最高裁】給与ファクタリングは「貸付け」(令和5年2月20日)

| 裁判所 | 最高裁判所第三小法廷 |

| 判決日 | 令和5年(2023年)2月20日 |

| 事件番号 | 令和4年(あ)第288号 |

| 事件名 | 貸金業法違反、出資法違反被告事件 |

| 判決結果 | 被告人(業者)有罪・上告棄却 |

| 掲載 | 刑集77巻2号13頁 |

最高裁判所が給与ファクタリングを「貸金業法上の貸付け」と初めて明確に判断した判決です。

ポイントは、以下の3点になります。

- 労働基準法が債権譲渡を阻む:労働基準法第24条第1項は「賃金は、通貨で、直接労働者に、その全額を支払わなければならない」と定めている。直接払いの原則は強行法規であり、業者が勤務先から直接賃金を受け取ることは法的に不可能です。債権譲渡の形式をとっても、実際には機能しない

- 業者が負うのは信用リスク:業者は勤務先から直接回収できない。労働者が給料日に受け取った賃金を原資として送金させる形で回収

- 貸金業法の定義に該当:貸金業法第2条第1項は「貸付け」の定義として「手形の割引、売渡担保その他これらに類する方法によつてする金銭の交付」を含めている。給与ファクタリングは「その他これらに類する方法」に該当すると最高裁は判断

まず、労働基準法第24条第1項の「直接払いの原則」に注目してください。同条項は「賃金は、通貨で、直接労働者に、その全額を支払わなければならない」と定めており、この強行法規があるため、業者が勤務先から直接賃金を受け取ることは法的に不可能です。

そして業者は勤務先から直接回収できないため、労働者が給料日に受け取った賃金を原資として送金させる形で回収せざるを得ません。つまり、業者が負っているリスクは、賃金債権の不存在リスクではなく、「労働者が支払うかどうか」という信用リスクです。

こうした判断により、最高裁は給与ファクタリングが「その他これらに類する方法」に該当すると判断。給与ファクタリング業者は貸金業登録が必須となり、無登録営業は刑事罰の対象となることが確定しました。

出典:裁判所「令和4年(あ)第288号 貸金業法違反」

【大阪地裁】買戻し義務ありは金銭消費貸借(平成29年3月3日)

| 裁判所 | 大阪地方裁判所 |

| 判決日 | 平成29年(2017年)3月3日 |

| 事件番号 | 平成26年(ワ)第11716号 |

| 事件名 | 債務不存在確認等請求事件 |

| 判決結果 | 原告(利用者)勝訴 |

| 控訴審 | 平成29年(ネ)第959号(和解で終結) |

運送会社がファクタリング業者に対して過払い金返還を求め、認容された判決です。裁判所は以下の事情を重視し、契約を金銭消費貸借(貸金)と認定しました。

この例については、売掛先への通知が留保されていた点が決定的でした。不払い時には原告が債権を買い戻す構造になっていたため、被告(業者)は売掛先の信用リスクをほとんど負っていなかったのです。そのため、裁判所は、債権額面と交付金額の差額を実質的な利息と判断しました。

結果的に、利息制限法の上限を超える部分は無効とされました。事業者間取引であっても「リスクの移転がない債権譲渡は金融(貸金)である」という原則を明確にした重要な判例です。

出典:大阪地方裁判所「平成26年(ワ)第11716号(平成29年3月3日判決)債務不存在確認等請求事件(本訴)ほか」

【東京地裁】給与ファクタリング「七福神」に返還命令(令和3年2月9日)

| 裁判所 | 東京地方裁判所 |

| 判決日 | 令和3年(2021年)2月9日 |

| 事件番号 | 令和2年第11883号 |

| 事件名 | 不当利得返還請求事件 |

| 判決結果 | 原告(利用者)勝訴 |

こちらは給与ファクタリングサービス「七福神」に対し、利用者への全額返還を命じた判決です。給与ファクタリングの実質を初めて正面から判断した判例として知られています。

判決のポイントは、形式と実質のギャップにあります。利用者は業者から受け取った金額より多い金額を給料日に支払っていました。裁判所は、差額分の支払いが実質的な「返済」に当たると認定しました。

実態をふまえ、裁判所は給与ファクタリングが形式的には「債権譲渡契約」と表示されていても、実質的には「金銭消費貸借契約」であると判示したのです。

何よりも、問題は利息の高さでしょう。差額を年利換算すると260%を超えます。利息制限法に違反するため、契約は無効とされました。

出典:裁判所「令和2年(ワ)第11883号 不当利得返還請求事件(給与ファクタリング/七福神関連)(令和3年2月9日判決)」

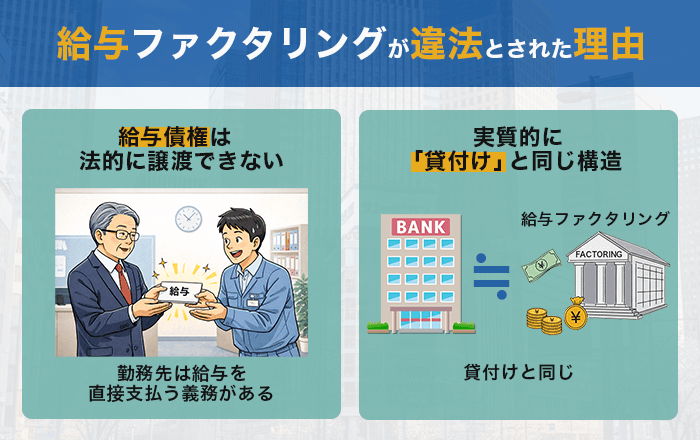

給与ファクタリングが違法とされた理由

給与ファクタリングは、法律の構造上、正規のファクタリングとして成立しません。3つの観点から解説します。

給与債権は法的に譲渡できない

労働基準法第24条第1項は「賃金直接払いの原則」を定めています。賃金は労働者本人に直接支払う義務があり、第三者への譲渡は法的な意味を持ちません。

たとえ労働者と業者の間で債権譲渡契約を結んでも、勤務先は業者に支払う義務を負いません。業者が勤務先に「給与を払え」と請求しても、勤務先は拒否できます。

この法的構造が、給与ファクタリングを「真正な債権売買」として成立させない根本的な理由です。

実質的に「貸付け」と同じ構造

給与ファクタリングの取引構造を整理すると、貸付けと同じであることがわかります。

給与日前に業者から現金を受け取り、給与日後に業者へ支払う構造は、まさに「借りて返す」という貸金の本質そのものです。名目上の「手数料」は実質的に「利息」に該当します。

無登録営業が貸金業法違反に該当

給与ファクタリングの取引構造は、貸付けと本質的に変わりません。

まず、利用者は給与日前に業者から現金を受け取り、給与日後に元の金額より多い金額を業者へ支払います。受け取った金額を後日返すという点は、借入れと返済の構造そのものです。

業者が徴収する差額は「手数料」と呼ばれていますが、実質的には「利息」です。たとえば、7万円を受け取り、給料日に12万円を返済する契約では、差額5万円が手数料として徴収されます。年利換算で数百%の暴利です。

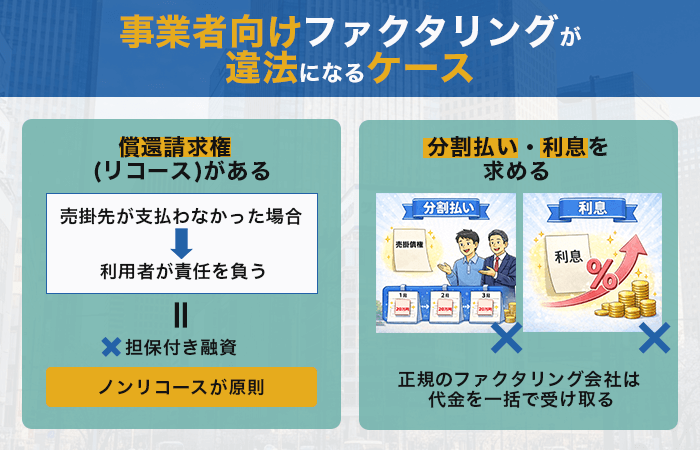

事業者向けファクタリングが違法になる3つのケース

事業者向け(B2B)ファクタリングは本来合法な資金調達手段です。しかし契約内容によっては違法と判断されるケースがあります。

| 項目 | ノンリコース(合法) | ウィズリコース(違法の可能性) |

|---|---|---|

| 定義 | 売掛先倒産でも利用者は返還義務なし | 売掛先不払い時に利用者が買い戻す義務あり |

| リスク負担 | ファクタリング会社が信用リスクを負担 | 利用者が信用リスクを負担 |

| 法的性質 | 債権の売買(真正ファクタリング) | 債権担保融資(貸金) |

| 適用法令 | 民法(債権譲渡) | 貸金業法・利息制限法 |

上記表で、合法と違法の境界線を把握しておきましょう。実際に、事業者向けファクタリングが違法になるケースは、以下の3つです。

償還請求権(リコース)がある

売掛先が支払わない時に利用者が責任を負う契約は「売買」ではなく「担保付き融資」とみなされます。

「売掛先から回収できない時は貴社が支払うこと」という条項が契約書にあれば要注意です。これは買戻特約と呼ばれ、大阪地裁平成29年判決で違法認定の決め手となりました。

正規のファクタリングはノンリコース(償還請求権なし)が原則です。売掛先の倒産リスクをファクタリング会社が負うからこそ、手数料を受け取る正当性があります。

債権額の一部のみ買い取る

著しく低額な買取契約は、違法と判断される可能性があります。たとえば、100万円の債権のうち50万円だけを買い取るといった契約です。

残りの50万円が「利息」と見なされるリスクがあるからです。金融庁も「売掛金の買取代金が著しく低額である場合は、偽装ファクタリングの疑いがある」と警告しています。正規のファクタリングでは債権全額を買い取るのが基本となります。手数料は買取額から差し引く形で設定されます。

分割払い・利息を求める

正規のファクタリングでは、利用者は売掛債権を売却し、代金を一括で受け取ります。売掛先から入金があれば取引は完了です。分割で支払う場面はどこにもありません。

しかし違法業者は「返済は分割でも大丈夫ですよ」と提案してきます。これは貸付けの特徴そのものです。分割払いを提案された時点で、その業者はファクタリング会社ではなく貸金業者と判断できます。

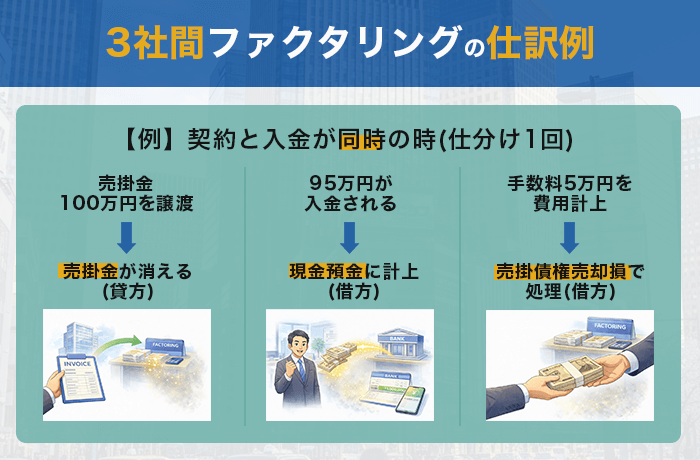

ファクタリングが合法と認められた判例

ファクタリングが合法と認定された判例も複数存在します。いずれも東京地方裁判所の判決で、ファクタリング業者が勝訴しています。

| 判例 | 裁判所・判決日 | 事件番号 | 結果 | 合法の根拠 |

|---|---|---|---|---|

| ノンリコース契約 | 東京地裁・令和2年9月18日 | 平成31年(ワ)第7026号他 | 業者勝訴 | リスク移転+独立事業者間取引 |

| 契約書明記+リスク移転 | 東京地裁・令和3年9月1日 | 令和2年(ワ)第32419号 | 業者勝訴 | 「債権売買」明記+ノンリコース |

【東京地裁】ノンリコース契約が真正な売買と認定(令和2年9月18日)

| 裁判所 | 東京地方裁判所 |

| 判決日 | 令和2年(2020年)9月18日 |

| 事件番号 | 平成31年(ワ)第7026号他 |

| 事件名 | 損害賠償等請求事件 |

| 判決結果 | 被告(ファクタリング業者)勝訴 |

| 掲載 | 金法2176号68頁 |

運送業者がファクタリング業者を訴えた裁判で、業者側が全面勝訴しました。裁判所は、ファクタリング業者が債権の「真正な売買」を行ったと認定し、利息制限法・出資法の適用を否定しました。

裁判所は、以下の観点から真正な売買と認定しています。

- 契約の形式面:利用者と業者がそれぞれ独立した事業を行う会社である。そして契約書に担保目的でないことが明示されている

- 取引の実質面:業者が売掛先の規模・継続年数等を元に買取価格を決定している。業者が売掛先の無資力リスクを負い、利用者への償還請求権を持っていない

- 買取価格の妥当性:売買代金が額面の70〜80%程度であっても妥当。業者が売掛先の回収リスクを負担する以上、リスクに見合った価格設定である

適法なファクタリングを利用するには、契約内容だけでなく、業者の審査方法や回収方法も確認することが重要です。売掛先への与信審査を行わず、利用者の給与明細や収入証明ばかり求める業者は、偽装ファクタリングの可能性があります。

出典:ローライブラリー(TKC)「事業者間のファクタリングの法的性質に関する一事例(東京地裁 令和2年9月18日/平成31年(ワ)第7026号ほか、金法2176号68頁)」

【東京地裁】契約書の明記とリスク移転で合法認定(令和3年9月1日)

| 裁判所 | 東京地方裁判所 |

| 判決日 | 令和3年(2021年)9月1日 |

| 事件番号 | 令和2年(ワ)第32419号 |

| 事件名 | 不当利得返還請求事件 |

| 判決結果 | 被告(ファクタリング業者)勝訴 |

| 原告主張 | A社に179万円、B社に168万円の過払い金 |

利用者がファクタリング会社2社に対して過払い金返還を請求した事案です。A社に179万円、B社に168万円の過払い金があると主張しましたが、裁判所は請求を全面的に棄却しました。

利用者の主張は「契約は実質的に貸金契約であり、利息制限法を超過する手数料を支払った」というものでした。しかし裁判所は、契約が真正な債権譲渡であると判断しました。

形式と実質の両面で債権売買の要件を満たしていれば、手数料が高くても違法とはならないことを示した判例です。

出典:東京地方裁判所「令和2年(ワ)第32419号(令和3年9月1日判決)不当利得返還請求事件(ファクタリング)」

ファクタリングが違法ではない法的根拠

事業者向けファクタリングが合法である法的根拠を3つの観点から解説します。

債権譲渡は民法で認められている

民法第466条第1項は「債権は、譲り渡すことができる」と定めています。売掛債権も譲渡できる財産権です。売買することは法律で認められた行為となります。

令和2年(2020年)の民法改正では、債権譲渡の法的安定性がさらに高まりました。改正前は「債権譲渡禁止特約」があると譲渡が無効とされていましたが、改正後は、特約があっても譲渡自体は有効となっています(民法第466条第2項)。

この改正により、大企業が下請け企業に課す譲渡禁止特約があっても、ファクタリングの利用が法的に可能になりました。

金融庁も「売買契約」と明言している

金融庁は公式サイトで、ファクタリングについて以下のとおり定義しています。

一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

金融庁「ファクタリングの利用に関する注意喚起」

一方で金融庁は「ファクタリングを装った高金利の貸付けを行うヤミ金融業者」への注意喚起も行っています。形式がファクタリングでも実質が貸付けであれば違法になるという点は、判例と同じ立場です。

貸金業法・利息制限法は原則適用されない

ファクタリングは法的には「債権の売買契約」です。形式上は貸金業法の直接の規制対象ではなく、売買代金に利息制限法の上限も適用されません。

しかし、実態判断には注意が必要です。金融庁は「経済的に貸付けと同様の機能を有していると思われるようなものは、貸金業に該当するおそれがあります」と警告しています。契約の実態が「貸付け」と評価されれば、貸金業法と利息制限法が適用されます。

また、適法と認められる要件もあります。東京地裁の判例では、「ノンリコース」「リスク移転」「債権売買の明記」という3要素を満たせば、手数料水準だけを理由に違法とはならないと判断されています。

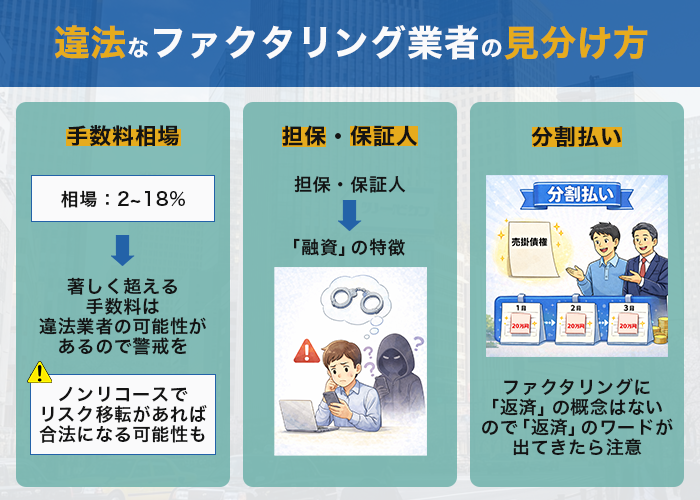

違法なファクタリング業者の見分け方5選

違法業者を見抜くためのチェックポイントを5つ紹介します。1つでも該当すれば、その業者の利用は避けてください。

手数料が相場を大幅に超える|相場は2-18%

ファクタリング手数料の一般的な相場は以下のとおりです。売掛先の信用力や取引額により変動します。

| 契約形態 | 一般的な相場 | 変動幅 |

|---|---|---|

| 2社間ファクタリング | 10〜18% | 5〜30%程度 |

| 3社間ファクタリング | 2〜9% | 1〜10%程度 |

相場を著しく超える手数料を提示する業者には警戒が必要です。たとえば、2社間ファクタリングで月利10%を要求する業者があった場合、年利換算で120%となります。実質的に貸付けと認定されれば、出資法の上限(年109.5%)を超えるため違法となります。

ただし手数料が高いだけで違法とは限りません。東京地裁令和4年3月2日判決では、毎月700万円の売掛債権譲渡において月額81〜91万円(約11〜13%)の手数料が合法と認められました。

この判決が重視したのは手数料率ではなく、ノンリコースでリスク移転があるかという点です。真正な債権売買の実態があれば、相場より高い手数料でも合法と判断される可能性があります。

担保・保証人を要求される

ファクタリングは売掛債権の売買です。担保や保証人は「融資」の特徴です。要求された時点で違法業者を疑うべきでしょう。

正規のファクタリングでは、売掛債権自体が取引の対象です。追加の担保や保証人を求める必要がありません。

契約書に「債権譲渡」の記載がない

正規のファクタリングは「債権譲渡契約書」を締結します。契約書のタイトルが「金銭消費貸借契約」であれば、それは融資です。

また、契約書をもらえない、控えを渡さない場合は確実に違法業者です。東京地裁の合法判例でも、契約書に「債権の売買」が明記されていることが合法認定の要素となっています。

会社所在地・連絡先が不明確

違法業者は摘発を恐れ、会社情報を曖昧にする傾向があります。公式サイトに住所・電話番号がない、検索しても会社情報が出てこない、固定電話がなく携帯番号のみの業者は避けてください。

正規のファクタリング会社は、本社所在地、代表者名、設立年月日、資本金などを公式サイトで公開しています。

分割払いを提案される

ファクタリングに「返済」の概念はありません。債権を売却すれば取引は完了です。

「返済は分割でもいいですよ」という提案があれば、それは融資の証拠です。分割払いを提案された時点で、その業者は違法業者と判断して差し支えありません。

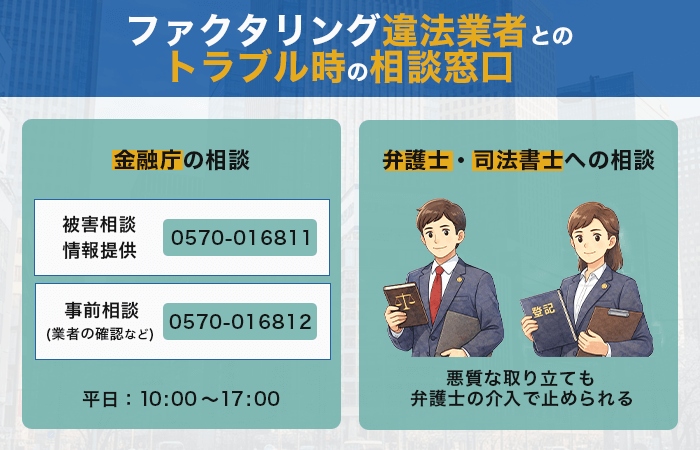

ファクタリング違法業者とのトラブル時の相談窓口

ここでは、違法業者とのトラブルに巻き込まれた場合の相談窓口を紹介します。

金融庁の相談ダイヤル

金融サービス利用者相談室は、金融商品に関するトラブル全般を受け付けています。

| 相談内容 | 電話番号 | 受付時間 |

|---|---|---|

| 被害相談・情報提供 | 0570-016811(ナビダイヤル) | 平日10:00〜17:00 |

| 事前相談(業者の確認など) | 0570-016812(ナビダイヤル) | 平日10:00〜17:00 |

ファクタリングを装った違法業者の情報提供も受け付けています。被害に遭った場合は0570-016811へ、「この業者は大丈夫か」という事前確認は0570-016812へ相談してください。

弁護士・司法書士への相談

違法なファクタリングに巻き込まれた場合は、弁護士または司法書士への相談をおすすめします。

契約が実質的に貸付けと認定されれば、過払い金返還請求ができる可能性があります。先述した大阪地裁平成29年判決のように、利息制限法超過分の返還が認められたケースもあります。

悪質な取り立てを受けている場合は、弁護士が介入することで取り立てを止められます。債権譲渡通知が売掛先に送られてしまった場合も、専門家に相談することで対処可能です。

ファクタリングの違法性に関するよくある質問

最後に、ファクタリングの違法性に関するよくある質問と回答をまとめました。

Q. 2社間ファクタリングは違法?

違法ではありません。売掛先に通知しない2社間ファクタリングも、民法上の債権譲渡として合法です。債権譲渡登記を行えば第三者対抗要件も具備できます。東京地裁令和2年9月18日判決でも、2社間ファクタリングの合法性が認められています。

Q. 手数料20%・30%は違法?

手数料の高さだけでは違法になりません。ファクタリングは売買契約のため、形式上は利息制限法の上限は適用されません。ただし、相場を著しく超える手数料は悪質業者の可能性があります。

一般的な相場は2社間で10〜18%(変動幅5〜30%)、3社間で2〜9%です。複数の業者を比較検討してください。

Q. ファクタリング会社自体は違法?

正規のファクタリング会社は合法です。債権売買を行う事業に許認可は不要です。ただし実態が「貸付け」であれば貸金業登録が必要となり、無登録営業は違法となります。

Q. ファクタリングの手数料に上限はある?

法律上の上限はありません。ファクタリングは売買契約のため、利息制限法は形式上適用されないためです。

Q. 違法ファクタリングの被害に遭ったらどうする?

金融庁の相談ダイヤル(0570-016811)または弁護士・司法書士に相談してください。過払い金返還請求ができる可能性があります。悪質な取り立てを受けている場合は警察への相談も検討してください。

Q. 給与ファクタリングはなぜ違法?

労働基準法第24条「直接払いの原則」により、業者は勤務先から直接賃金を回収できません。そのため労働者を通じて回収せざるを得ず、実質的に「貸付け」と同じ構造になります。最高裁令和5年2月20日判決でこの違法性が確定しました。

Q. ファクタリングと闇金の違いは?

正規のファクタリングは「債権の売買」、闇金は「違法な貸付け」です。判断基準は「ノンリコースか」「リスク移転があるか」「分割払いを求めないか」の3点です。ファクタリングを装って実質的に貸付けを行う業者は、闇金として刑事罰の対象となります。

まとめ:違法判例を知って合法なファクタリングサービスを選ぼう

判例から学べる合法性の判断基準は明確です。契約書に「債権譲渡」が明記され、ノンリコース条項があり、業者が売掛先の信用リスクを負担していれば合法と認められます。逆に買戻し義務、担保要求、分割払いがあれば違法業者の可能性が高まります。

この知識を活かして、自社に最適なファクタリングサービスを選びましょう。複数の業者を比較検討し、手数料だけでなく「リスクを誰が負うか」という本質的な契約内容を確認してください。

判断に迷った場合や不安がある場合は、金融庁の相談ダイヤル(0570-016812)で事前相談できます。正しい知識と慎重な業者選定が、安全な資金調達への第一歩です。