PR

『ファクタリングは何社まで申し込みしていいの?』『ファクタリングで複数申し込みしても大丈夫?』

このようにファクタリングを利用しようと思ったが、複数のファクタリング会社に申し込みしてもいいのだろうかと疑問に思われたのではないでしょうか。

結論を言うと、複数社にファクタリングの申し込みしても問題はありません。ただし、複数社に申し込みさいに注意しないと行けない点もあり、一つ間違えると違法になってしまう可能性もあります。

この記事では、ファクタリングは何社まで申し込んでいいのかを題材に、複数申し込みする際の注意点やメリットを解説します。

ファクタリングは他社利用中OK!少額OKのファクタリング10選

ファクタリングは他社利用中OK!少額OKのファクタリング10選

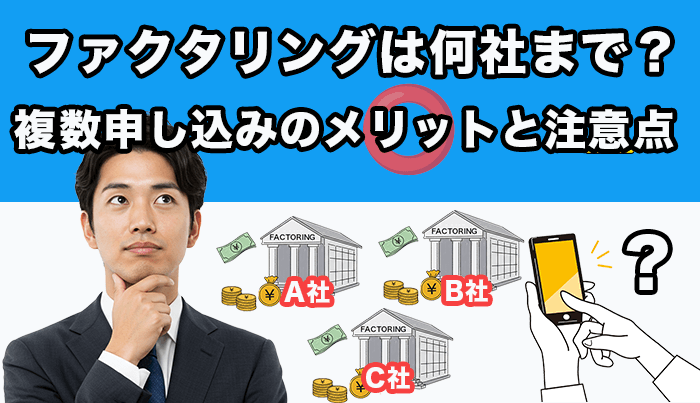

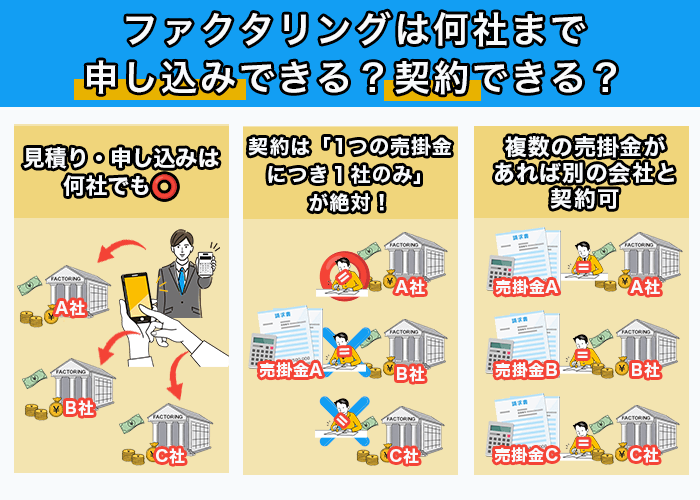

ファクタリングは何社まで申し込める?契約できる?

ファクタリングに利用社数の上限は定められていないため、複数社への見積もり依頼・申し込みができます。

- 見積もり・申し込みは何社でも自由

- 契約は「1つの売掛金につき1社のみ」が絶対ルール

- 複数の売掛金があれば、それぞれ別の会社と契約できる

以下、詳しく見ていきましょう。

法的な利用社数の制限はない

複数社への申し込みや契約について、「何ができて何ができないのか」を以下の表で確認しましょう。

| アクション | 何社まで可能か | 理由・注意点 |

|---|---|---|

| 見積もり依頼 | 制限なし ※何社でもOK | 見積もり段階では契約義務は発生しない。相見積もりは業界の常識 |

| 審査申し込み | 制限なし ※何社でもOK | 信用情報機関に登録されないため、同時申し込みしても他社に知られず、審査に悪影響はなし |

| 契約 ※同じ売掛金 | 1社のみ | 同じ売掛金を複数社に売却すると「二重譲渡」となり、詐欺罪・横領罪で刑事罰の対象 |

| 契約 ※異なる売掛金 | 制限なし ※何社でもOK | 売掛金A→X社、売掛金B→Y社のように、異なる債権を別々の会社に譲渡するのは合法 |

ファクタリングの複数社申し込みは違法ではありません。見積もり依頼と審査申し込みの段階では、何社でも自由に利用できます。

これはファクタリングが融資ではなく、売掛債権の売買取引であり、信用情報機関に登録されないためです。

一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

金融庁「ファクタリングの利用に関する注意喚起」

ただし、実際に契約して債権を譲渡できるのは1社のみです。同じ売掛金を複数社に売却すると「二重譲渡」という犯罪行為になります。複数の異なる売掛金がある場合に限り、それぞれを別々のファクタリング会社で資金化可能です。

相見積もりは一般的な行為

ファクタリング業界では、複数社からの相見積もり取得が一般的です。ファクタリング会社によって手数料やサービス内容が異なるため、複数社を比較して選ぶ必要があります。

実態として、ファクタリングの手数料には大きな幅があります。一般的な相場は5~20%程度ですが、それを超えてくることも少なくありません。数%の手数料差が、受け取れる金額に数万円単位の差として現れるのです。

銀行融資と同時申し込みできる?

ファクタリングと銀行融資では、同時申し込みに関するルールが大きく異なります。以下の比較表で違いを確認しましょう。

| 項目 | ファクタリング | 銀行融資 |

|---|---|---|

| 同時申し込み | 何社でも可能。複数社に申し込んでも他社に知られない | 複数行への同時申し込みは信用情報照会ですぐ発覚し、審査に悪影響 |

| 信用情報 | 登録・照会なし。融資ではなく売掛債権売買なので信用情報機関に記録されない | 信用情報機関に申し込み・利用履歴が登録される。複数申し込みは多重申し込みとして記録され、与信にマイナス |

| 審査対象 | 売掛先企業の信用力を重視。申込企業の信用度より、債権の回収可能性が重要 | 申込企業の信用力・財務状況を重視。代表者個人の信用情報も厳重にチェック |

| 複数利用の発覚 | 発覚しない。ファクタリング会社同士で情報共有する仕組みはなく、信用情報照会もできない | 信用情報照会や銀行間の情報交換で即発覚。資金繰りが厳しいのではとマイナス評価につながる |

銀行融資では複数の金融機関への同時申し込みを避けるべきですが、ファクタリングはその限りではありません。何社に申し込んでも、基本的にデメリットはないのです。

銀行融資では複数申し込みが信用情報に記録され、個々の審査に悪影響を与えます。一方、ファクタリングは信用情報機関に登録されないので、何社に申し込んでも審査に支障がありません。複数社の見積もりを自由に比較できるのが、銀行融資との大きな違いです。

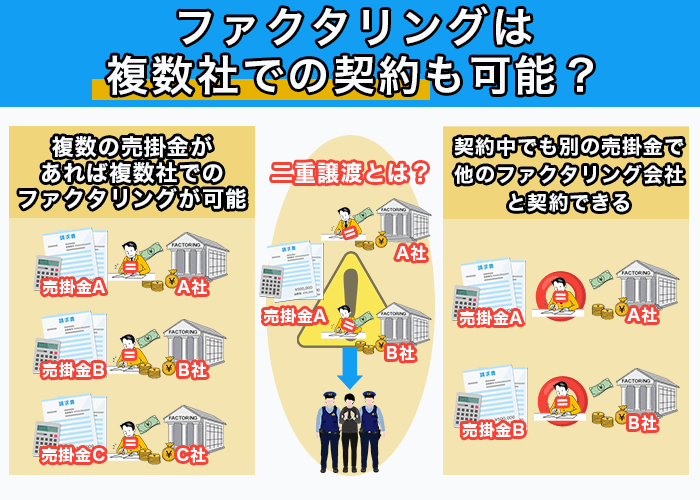

ファクタリングは複数社での契約も可能?

ファクタリングは複数社との同時契約が認められています。

これは売掛金が債権ごとに評価される仕組みだからです。その仕組みと活用方法を見ていきましょう。

複数の売掛金があれば複数社でのファクタリング契約は可能

売掛金A(500万円)を手数料が安いA社で、売掛金B(50万円)を少額債権対応のB社で現金化するなど、債権の特性に応じてファクタリング会社を使い分けられます。最適な会社を選ぶことで、調達資金を最大化する形です。

ここで注意したいのが、二重譲渡です。

二重譲渡とは?

二重譲渡とは、既に譲渡した売掛金を、別のファクタリング会社にも譲渡することをいいます。同じ売掛債権を複数社に売却することで、不当に資金を得ようとする行為です。詐欺罪・横領罪に該当する恐れがあります。

第二百四十六条 人を欺いて財物を交付させた者は、十年以下の懲役に処する。

2 前項の方法により、財産上不法の利益を得、又は他人にこれを得させた者も、同項と同様とする。

e-Gov法令検索(総務省運営)「刑法第246条(詐欺罪)」

たとえば、A社がB社に対して100万円の売掛金を持っていたとします。この売掛金をファクタリング会社Xに売却して90万円を受領。しかし後で資金が必要になり、同じB社への100万円の売掛金をファクタリング会社Yにも売却してしまうケースが二重譲渡です。

売掛債権は土地のような目に見える資産ではないため、物理的には複数回の譲渡が可能です。しかし、一度譲渡した債権の所有権はファクタリング会社に移転するため、再譲渡は法的に認められません。これが二重譲渡となり、れっきとした犯罪行為にあたります。

すでに契約中でも別の売掛金で他のファクタリング会社と契約できる

既にファクタリング契約がある場合でも、別の売掛金があれば他社で新たに契約できます。契約中の債権と異なる債権であれば、複数社を同時に利用できます。

ただし契約書で「他社の利用を禁止する」という条項がないか確認しておきましょう。通常そのような条項はありませんが、同じ債権を誤って再度売却することだけは避ける必要があります。

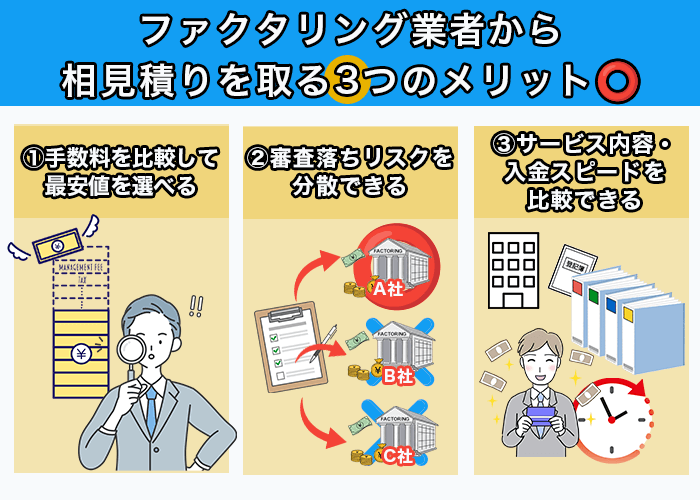

ファクタリング業者から相見積もりを取る3つのメリット

複数のファクタリング会社から見積もりを取ることが業界の常識とされています。ここでは、手数料の最適化、審査リスクの分散、条件面の比較といった観点から、相見積もりの必要性をご説明します。

メリット①:手数料を比較して最安値を選べる

複数社から見積もりを取ることで、こうした差を把握し、最適な会社を選べます。3~5社に見積もりを依頼し、手数料だけでなく買取手数料、事務手数料、登記費用などの全費用を見積書で確認することが大切です。

費用を明確に示す会社ほど、信頼性が高いといえます。見積もり比較を通じて、もっともお得な会社を見つけましょう。

手数料が安いファクタリング会社!手数料を安くする方法と相場も解説

手数料が安いファクタリング会社!手数料を安くする方法と相場も解説

メリット②:審査落ちリスクを分散できる

| 状況 | 1社のみ申込 | 複数社同時申込 |

|---|---|---|

| 審査通過 | 即日入金可能 | もっとも条件の良い会社を選択 |

| 審査落ち | 資金調達失敗、再申込に時間 | 他社で通過していれば即日入金可能 |

複数社への同時申し込みは、審査落ちのリスクを大きく軽減します。仮に1社だけに申し込んだ場合、審査落ちした際にほかの選択肢がありません。一方、複数社に申し込んでおけば、1社で否決されても別の会社で承認される可能性があります。

緊急の資金が必要な場合、この複数申し込みが効果的です。

ファクタリング会社はそれぞれ審査基準が異なり、得意とする債権の規模や業種も違います。大手では不採算となる小口債権も、小口専門の会社なら対応するかもしれません。事実、こういったケースは数多く存在します

メリット③:サービス内容・入金スピードを比較できる

| 比較項目 | チェックポイント | 重視すべき状況 |

|---|---|---|

| 入金スピード | 最短30分〜最短2時間〜即日など | 緊急で今日中に資金が必要な場合 |

| 営業時間 | 平日のみ、土日対応、24時間受付など | 休日や夜間に申し込みたい場合 |

| 必要書類の数 | 2点のみ、5点以上など | 書類準備に時間をかけられない場合 |

| 債権譲渡登記の要否 | 登記不要、登記必要 | 取引先に知られたくない場合 |

| オンライン完結の可否 | 完全オンライン、来店必要 | 遠方で来店できない場合 |

上記表で、比較すべき主要項目とチェックポイントを確認しておきましょう。

ファクタリング会社によって、手数料以外のサービス面も大きく異なります。相見積もりを取ることで、サービス内容の違いを含めた総合的な比較検討が可能となります。

また、急な資金調達に追われた場合、入金スピードの速いファクタリング会社を選びたいところです。複数社の見積もりを取ることで、各社の入金予定日時を把握できるでしょう。

ただし入金スピードだけを重視するのは危険です。手数料や手続きの簡潔さも踏まえて、総合的に判断しましょう。いくら入金が早くても、手数料が高ければ受け取れる金額は減ってしまいます。複数社の見積もりを比較し、スピードと条件のバランスに優れるファクタリング会社を選ぶべきです。

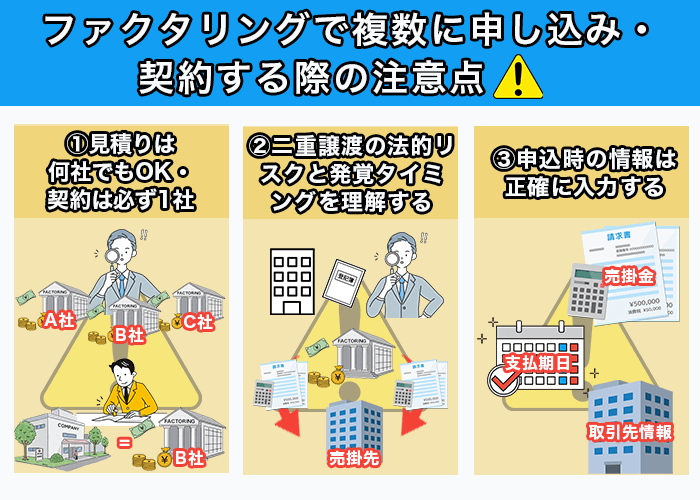

ファクタリングで複数社に申し込み・契約する際の注意点

複数のファクタリング会社に同時申し込みすることで得られるメリットは大きいです。しかし同時に、守るべきルールや注意点が存在します。ここでは、複数社にファクタリングを申し込む際の注意点を解説します。

注意点①:見積もりは何社でもOK・契約は必ず1社のみ

同じ売掛金に対する見積もり依頼に、上限はありません。見積もり段階では契約義務が生じないため、複数社へ問い合わせて条件を比較できます。実際、5~10社に見積もり依頼するケースも珍しくなく、情報が他社に漏れる心配もありません。

ファクタリング会社側も相見積もりを認識しており、複数社への見積もり依頼を推奨しています。遠慮なく複数社から見積もりを取得してください。

しかし、契約して債権を譲渡するのは、必ず1社だけにしてください。二重譲渡になれば刑事罰を免れません。

正しい複数利用と違法な二重譲渡の違い

| 項目 | 正しい複数利用 | 違法な二重譲渡 |

|---|---|---|

| 売掛金A | ファクタリング会社Aに譲渡 | ファクタリング会社Aに譲渡 |

| 売掛金B | ファクタリング会社Bに譲渡 | 同じ売掛金A → ファクタリング会社Bにも譲渡 |

| 取引先 | 異なる取引先(X社、Y社) | 同じ取引先(X社) |

| 法的評価 | 合法・問題なし | 犯罪行為(詐欺罪・横領罪) |

異なる売掛金であれば、複数のファクタリング会社の並行利用は合法です。売掛金Aはファクタリング会社A、売掛金Bはファクタリング会社Bというように、複数の債権を別々の会社に譲渡することは何の問題もありません。

実務上、企業が複数の売掛金を保有するのは一般的なことです。各々の売掛金についてもっとも条件の良いファクタリング会社を選定・資金化することは、合理的な経営判断です。

注意点②:二重譲渡の法的リスクと発覚タイミングを理解する

二重譲渡は必ず発覚します。悪意を持って二重譲渡をおこなう事業者も存在しますが、結果的に発覚・摘発された事例が後を絶ちません。二重譲渡が発覚するタイミングは、以下4つに大別されます。

- 1.債権譲渡登記を確認したとき:審査段階で登記情報を確認すれば即座に判明

- 2.売掛先に複数の請求が届いたとき:3社間ファクタリングで複数社から通知が届いて発覚

- 3.売掛金の支払期日:複数社から同時に入金催促があり発覚

- 4.内部通報や従業員からの問い合わせ:経理担当者や従業員が異変に気づいて発覚

二重譲渡はほぼ確実に発覚します。その結果、社会的信用を失い、事業継続は絶望的になるでしょう。長年築いた取引先との関係も断絶されるため、回復は困難です。

経営者は逮捕・起訴される可能性が高く、懲役刑を科せられる恐れもあります。一時的な資金調達のために、企業の存続そのものを失うことになるのです。

注意点③:申込時の情報は正確に入力する

ファクタリング申し込みの際は、売掛金額、支払期日、取引先情報を正確に記載してください。虚偽や不正確な情報は審査に通らないだけでなく、信用を大きく損ないます。

申告内容と事実が異なると判明した場合、契約解除と損害賠償請求を受ける可能性があります。売掛金額の水増しや架空債権での申し込みは、詐欺罪に問われるリスクもあります。

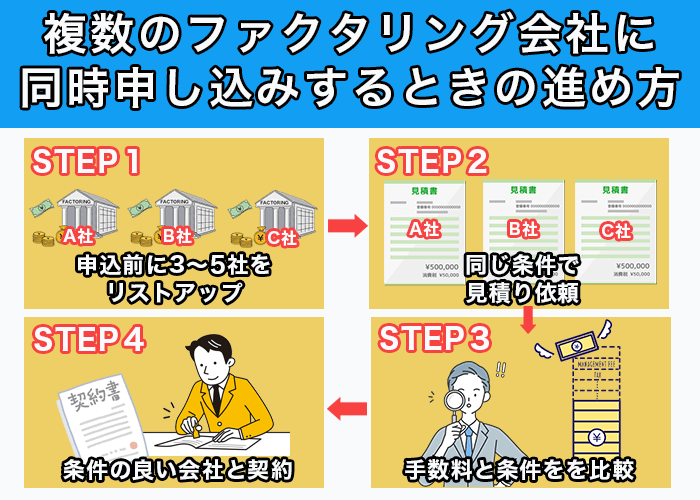

複数のファクタリング会社に同時申し込みするときの進め方

ここからは、複数のファクタリング会社に同時申し込みする手順を解説します。以下のステップで相見積もりを取得し、最適な会社を選びましょう。

STEP1:申込前に3〜5社程度をリストアップ

一度に多くの会社に申し込むと、対応が煩雑になります。3~5社程度をリストアップし、公式サイトで基本情報を確認しましょう。手数料の下限、入金スピード、口コミ評価などを事前にチェックします。

明らかに条件が合わない会社は除外し、自社のニーズに合いそうなサービスを絞り込みます。たとえば「今日中に資金が必要」という場合は、最短即日対応の会社を優先してリストアップしましょう。

来店不要で即日入金のファクタリング会社25選【2026年最新】

来店不要で即日入金のファクタリング会社25選【2026年最新】

STEP2:同じ条件で見積もり依頼

見積もり依頼は、同じ売掛金で同じ金額にしてください。条件が異なると正確な比較ができません。見積もり依頼時点では契約義務がないため、気軽に複数社へ問い合わせて構いません。

また、各社に対して、手数料以外にかかる全ての費用を問い合わせましょう。それを把握しておけば、後から追加費用が発生するリスクを減らせます。あわせて債権譲渡登記の要否と入金までの所要時間も確認してください。

STEP3:手数料と条件を比較

| ファクタリング会社 | 手数料 | 入金スピード | 債権譲渡登記 | 総合評価 |

|---|---|---|---|---|

| A社 | 5% | 最短2時間 | 不要 | ◎ |

| B社 | 8% | 最短即日 | 必要 | △ |

| C社 | 3% | 最短翌日 | 不要 | ○ |

見積もりが揃ったら、手数料だけでなく入金スピードや債権譲渡登記の要否なども総合的に判断します。

上の表は、3社のファクタリング会社を手数料、入金スピード、債権譲渡登記の3項目で比較したものです。A社は手数料5%で入金が最短2時間と最速ですが、B社は手数料8%と割高になります。C社は手数料がもっとも安い3%ですが、入金に少し時間がかかります。

資金を今日中に必要とするなら入金スピード優先でA社、経費削減を重視するならC社を選ぶなど、状況に応じてベストな選択肢は変わります。こうして複数条件を比較することで、見落としがちなポイントが浮かび上がってくるのです。

STEP4:条件の良い会社と契約

見積もり比較後、条件の良い1社を選んで契約します。今回選ばなかった会社への連絡は不要です。

契約書の内容をよく確認し、不明な点があれば担当者に質問してください。手数料の内訳、入金予定日、債権譲渡登記の有無、必要書類などを再度確認することが重要です。口頭での説明だけでなく、契約書に全て明記されているかをチェックしましょう。

自社にあったファクタリング会社の選び方

複数社から見積もりを取得した後、最適な会社を選ぶためのポイントをご説明します。

チェックポイント①:手数料の透明性

手数料の内訳を明示している会社を選びましょう。「手数料2%~」とだけ記載されている場合、実際には追加費用が発生する恐れがあります。見積書に買取手数料、事務手数料、債権譲渡登記費用、振込手数料などが全て含まれているか確認してください。

チェックポイント②:償還請求権の有無

償還請求権とは、売掛先が倒産した場合に利用企業が返済義務を負う権利です。ノンリコース(償還請求権なし)であれば、売掛先の倒産時も返済義務がありません。契約前に必ず確認しましょう。

償還請求権ありの契約は、実質的に融資に近い形になります。ファクタリングの本来のメリットである貸し倒れリスク回避ができなくなるため、できる限りノンリコース契約を選ぶことをおすすめします。

チェックポイント③:入金スピードの実績

「最短即日」と記載されていても、実際には数日かかるケースがあります。口コミや評判を確認し、実際の入金スピードをつかみましょう。もちろん、申込時間や書類提出タイミングによっても変わります。

見積もり依頼時に「何時までに申し込めば今日中に振り込み可能ですか」と具体的に質問することで、実際の入金スピードがわかるでしょう。

チェックポイント④:債権譲渡登記の要否

債権譲渡登記が必要な場合、数万円の登記費用が追加でかかります。登記は第三者が閲覧できるため、取引先に知られるリスクを抑えるなら「登記不要」「登記原則不要」と明記している会社を選んでください。

登記の要否は審査結果次第で変わる場合もあるため、見積もり段階で確認しておきましょう。

2社間・3社間ファクタリングの比較と選択のポイント

ファクタリングには2つの契約方法があり、それぞれ特徴やメリット・デメリットが異なります。複数社に申し込む場合は、どちらが最適か比較検討することが大切です。

2社間ファクタリングのメリット・デメリット

| メリット | デメリット |

|---|---|

| 売掛先に知られずに資金調達できる | 手数料が高い(5〜20%程度) |

| 入金スピードが速い(最短即日〜数時間) | 債権譲渡登記を求められる場合がある |

| 手続きが簡単、売掛先の承諾が不要 | 売掛金の回収義務が利用企業に残る |

2社間ファクタリングなら、売掛先に通知せずに資金を調達できます。入金スピードが速く、複数社への同時申し込みに最適です。一方で手数料が高い傾向にあるため、手数料とスピードの両面から会社を選ぶ必要があります。

2社間ファクタリングとは?違法性やデメリット・メリットを解説

2社間ファクタリングとは?違法性やデメリット・メリットを解説

3社間ファクタリングのメリット・デメリット

| メリット | デメリット |

|---|---|

| 手数料が安い(1〜10%程度) | 売掛先に知られる |

| 債権譲渡登記が不要 | 売掛先の承諾が必要 |

| 売掛金の回収はファクタリング会社がおこなう | 入金まで時間がかかる(数日〜1週間程度) |

3社間ファクタリングは手数料が1~10%程度と安く、売掛金の回収もファクタリング会社が担当するため負担が少ないです。2社間に比べ、総コストを抑えられるのがメリットといえます。

ただし売掛先に知られるため、複数社への申し込みには向きません。複数のファクタリング会社から通知が届けば、経営状況に不安を持たれる、取引先との信頼関係を損なう可能性があります。複数社への同時申し込みを検討している場合は、3社間は避けた方が無難です。

2社間ファクタリングと3社間ファクタリングの違いは?徹底解説

2社間ファクタリングと3社間ファクタリングの違いは?徹底解説

複数申し込み時によくあるトラブルと対策

ここからは、複数社に同時申し込みする際に起こりがちなトラブルを解説します。

トラブル①:手数料の見積もりと実際の請求額が異なる

見積書に記載されていない追加費用を後から請求されるパターンです。「手数料5%」と提示されていたのに、事務手数料や振込手数料などが追加で請求され、実質的な手数料が10%以上になるケースがあります。

トラブル②:債権譲渡登記が必要だと後から分かった

事前説明が不十分なまま契約に進み、債権譲渡登記が必要だと後から判明するケースです。登記には数万円の費用が発生し、登記情報は第三者に閲覧されるため、取引先に経営状況を知られる可能性があります。事実、見積もり時には「登記不要」と説明されていたのに、契約時に「必要」だと告げられることも珍しくありません。

トラブル③:入金が予定よりも遅れた

「最短即日」と記載されていても、申込時間や書類の提出タイミングによっては翌日以降になります。さらに午後以降の申し込みや書類の不備があると、審査に時間を要し、予定通りの入金に至りません。

入金遅延を回避するため、午前中に申し込みを終え、必要書類をあらかじめ用意します。事前に「何時までに申し込めば今日中に振り込み可能ですか」と聞いたり、入金予定日を契約書で必ず確認したりするのも有効です。

複数申し込みでも全社審査落ち?原因と対策

万全を期して複数社に申し込んだものの、残念ながら全社で審査落ちというケースがあります。ここでは、審査落ちの主な原因と対策をご紹介します。

原因①:売掛先企業の信用力が低い

ファクタリングの審査では、申込企業ではなく売掛先企業の信用力を主に判断します。そのため、売掛先企業の信用力が低いと判断されると、複数社に申し込んでも審査に通過できません。

信用力が低いと判断される売掛先企業には、共通した特徴があります。

- 新興企業

- 過去に支払遅延や債務不履行の履歴がある企業

- 業績が悪化している企業(赤字決算、売上減少など)

- 信用調査会社のスコアが低い企業

特に設立間もない企業や業績が悪化している企業の売掛金は、ファクタリング会社にとってリスクが高いため、審査に通過しにくくなります。

売掛先企業の信用力が原因で審査落ちした場合、別の売掛金で再申込をしましょう。信用力の高い売掛先とは、上場企業または大手企業、設立5年以上で安定した業績を持つ企業、官公庁や地方自治体、過去に支払遅延の履歴がない企業などです。特に官公庁や上場企業の売掛金は、ファクタリング会社にとってもっとも安全とされており、審査に通過しやすくなります。

原因②:売掛金の支払期日が遠すぎる

| 支払期日までの期間 | 審査難易度 | 審査状況 |

|---|---|---|

| 1〜2か月以内 | ★☆☆☆☆(易) | 理想的。審査に通過しやすい |

| 3か月以内 | ★★☆☆☆(普) | 許容範囲。問題なく審査通過可能 |

| 4〜6か月 | ★★★★☆(難) | 審査が厳しい。通過率が下がる |

| 6か月以上 | ★★★★★(激難) | ほぼ審査落ち。買い取り対象外が多い |

ファクタリング会社は支払期日までの期間が短い売掛金を好みます。支払期日まで6か月以上ある売掛金は倒産リスクが高いため、審査に通過しにくくなります。

理想的な支払期日は1~2か月以内で、許容範囲は3か月以内です。4~6か月は審査が厳しく、6か月以上はほぼ審査落ちとなるでしょう。いずれにしても、支払期日が遠い売掛金は全社落ちする可能性があります。

複数の売掛金を保有している場合は、支払期日が近いものから優先的にファクタリングを検討することをおすすめします。

原因③:必要書類に不備がある

必要書類に不備があると、審査の段階で信用性が疑われ、審査落ちする可能性があります。特に以下のような不備は、審査に悪影響を及ぼします。

- 請求書の金額と通帳の入金額が一致しない

- 売掛先企業との基本契約書が提出できない

- 決算書の内容に矛盾がある

- 請求書の発行日が古すぎる(発行から6か月以上経過)

- 請求書に必要事項(宛名、金額、支払期日など)が記載されていない

書類不備が原因で審査落ちした場合、以下のチェックリストを参考に書類を再確認します。不備を修正してから再申込してください。

- 宛名(売掛先企業名)が正確に記載されているか

- 金額が明確に記載されているか

- 支払期日が明記されているか

- 発行日が記載されているか(発行から6か月以内が望ましい)

- 自社の社名・住所・連絡先が記載されているか

- 請求書の金額と過去の入金額が一致しているか

- 売掛先企業からの入金履歴が確認できるか

- 直近3か月分以上の取引履歴があるか

小さな不備でも審査判断に悪影響を及ぼすため、書類の正確性が重要です。各項目を丁寧にチェックし、もう一度申請してみましょう。

必要書類が少ないファクタリング会社10選|2026年最新

必要書類が少ないファクタリング会社10選|2026年最新

ファクタリング複数申し込みに関するよくある質問

最後に、ファクタリングの複数申し込みに関する質問と回答をまとめました。

複数社に申し込むと審査に悪影響はありますか?

いいえ、悪影響はありません。ファクタリングは売掛先企業の信用力を審査するため、複数社申し込みは審査に影響しません。

複数社に申し込んだことが取引先にバレますか?

2社間ファクタリングなら、取引先に知られることはありません。一方で3社間ファクタリングは売掛先の承諾が必要なため必ず知られます。また、債権譲渡登記をおこなった場合、第三者が閲覧できるため、取引先に知られる可能性があります。

見積もりだけ依頼して契約しなくても大丈夫ですか?

見積もり依頼のみで契約しなくてもかまいません。見積もり依頼時点では契約義務は発生しないため、気軽に複数社へ問い合わせてください。

同じ売掛金で複数社から見積もりを取っても大丈夫ですか?

同じ売掛金で複数社から見積もりを取ることは問題ありません。ただし、契約するのは1社のみです。同じ売掛金を複数社に譲渡すると「二重譲渡」となり、詐欺罪・横領罪に問われる可能性があります。

同じ売掛金で複数社と契約してしまった場合はどうなりますか?

すぐにファクタリング会社に連絡し、契約解除の手続きをしてください。早期に対応すれば、刑事罰を回避できる可能性があります。

審査に落ちた会社に再度申し込むことはできますか?

再申込み自体は可能です。ただし、短期間に何度も申し込むと、審査に通過しにくくなる可能性があります。

まとめ

ファクタリングに利用社数の制限はありません。信用情報機関への登録義務もないため、複数社申し込みは審査に影響しません。相見積もりで手数料を比較でき、審査落ちリスクも分散できます。

同じ売掛金を複数社に譲渡する二重譲渡は犯罪です。見積もりは何社でも問題ありませんが、契約は1社のみにしてください。

複数社申し込みの正しい手順を理解することが、最適な会社選びの第一歩です。本記事の内容を活かし、スムーズな資金調達を実現しましょう。