PR

物価や人件費の上昇で、企業の資金繰りは年々厳しさを増しています。特に売掛金の回収に時間がかかる業種では、運転資金の確保が経営課題になりがちです。

こうした状況で注目されているのが、請求書買取サービス(ファクタリング)です。即日入金にも対応し、融資より柔軟な資金調達手段として利用が広がっています。

この記事では、請求書買取サービスの仕組みやメリット・デメリットを整理し、安心して利用するためのポイントを徹底解説します。

法人におすすめの請求書買取サービス20選!即日買取可能で資金繰りを改善

法人におすすめの請求書買取サービス20選!即日買取可能で資金繰りを改善

個人事業主におすすめの請求書買取サービス20選!即日買取可能!

個人事業主におすすめの請求書買取サービス20選!即日買取可能!

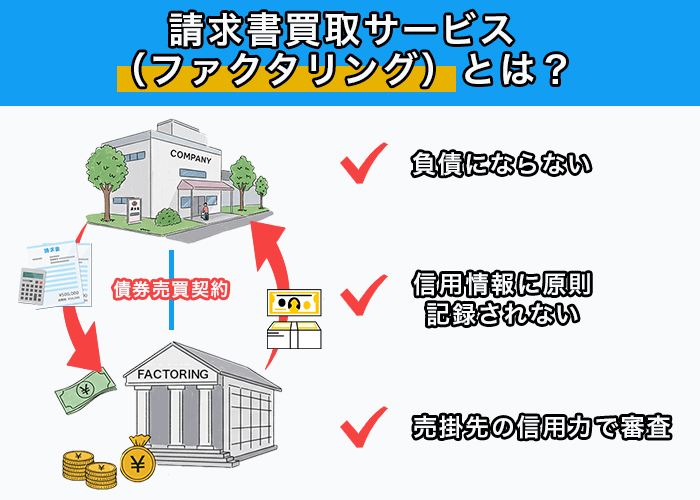

請求書買取サービス(ファクタリング)とは

請求書買取サービスとは、企業が保有する売掛債権を専門業者に売却し、支払期日を待たずに現金化する資金調達の仕組みです。正式には「ファクタリング」と呼ばれ、中小企業を中心に利用が広がっています。

請求書買取サービスの定義と法的位置づけ

請求書買取サービスは、売掛債権を業者に譲渡して現金化するもので、融資ではなく「債権売買契約」にあたります。

金融庁は請求書買取(ファクタリング)を以下のように定義しており、合法的な資金調達手段として認めています。

一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

金融庁「ファクタリングの利用に関する注意喚起」

2020年4月の民法改正では、従来「譲渡制限特約」が付いている債権は原則として譲渡できないとされていましたが、この考え方が大きく見直されました。改正後は、譲渡制限特約が付いていても、原則として債権を譲渡できるようになっています(民法第466条第2項)。

改正民法で債権譲渡のルールが柔軟化され、請求書買取・ファクタリングに活用できる債権の範囲が広がりました。結果として、資金調達の自由度が高まり、企業にとって一層実務的な選択肢となっています。

請求書買取サービスと銀行融資の違い

請求書買取サービスと融資には、資金調達の性質において明確な違いがあります。

負債にならない(オフバランス化)

請求書買取サービスは、売掛債権を譲渡して資金を得る仕組みのため、会計上は「負債」として計上されません。

その結果、自己資本比率などの財務指標に悪影響を与えずに資金を確保できます。

融資の場合は、借入金が貸借対照表の負債に加算されますが、ファクタリングでは売掛金が現金に置き換わるだけです。

つまり、資金繰りを改善しながらも、財務体質を悪化させない資金調達手段といえます。

信用情報に原則記録されない

請求書買取・ファクタリング会社は信用情報機関に加盟していないため、利用履歴が信用情報に残りません。そのため、過去に債務整理を行った企業でも利用できるケースがあります。

一方、融資を受けた場合はその記録が信用情報に反映され、今後の借入に影響するおそれがあります。

売掛先の信用力で審査

請求書買取の審査では、申込企業そのものではなく、売掛先の信用力(支払能力)が重視されるものです。赤字決算中や税金の滞納がある場合でも、売掛先が信頼できる企業であれば利用できる可能性があります。

融資のように自社の財務状況を問われにくく、取引先の信用を活かして資金調達できるのが魅力です。

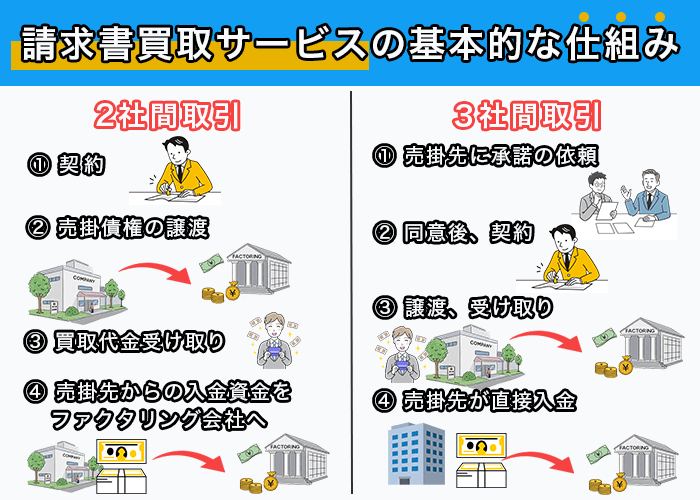

請求書買取サービスの基本的な仕組み

請求書買取サービスには、2社間取引と3社間取引という2つの方式があり、それぞれ特徴が異なります。

2社間取引の仕組みと資金の流れ

2社間ファクタリングは、利用企業とファクタリング会社の2者のみで成立する契約形態です。対抗要件確保のため通知または登記が必要になることがあるものの、基本的には売掛先への通知・承諾が不要で取引先に知られずに資金を調達できます。

その資金化の流れは以下のとおりです。

- 利用企業がファクタリング会社と契約を締結する

- 売掛債権をファクタリング会社へ譲渡する

- 手数料を差し引いた買取代金を受け取る

- 支払期日に売掛先から入金された資金を、利用企業が一度受け取り、ファクタリング会社へ送金する

この方式では、最短即日から3営業日ほどで資金化できます。ただし、手数料は8〜18%程度とやや高めです。取引を知られたくない場合や、急な資金需要があるときに適しています。

2社間ファクタリングとは?違法性やデメリット・メリットを解説

2社間ファクタリングとは?違法性やデメリット・メリットを解説

3社間取引の仕組みと資金の流れ

3社間ファクタリングは、利用企業・売掛先・ファクタリング会社の3者が関与する契約形態です。売掛先の承諾を得たうえで契約を結ぶ必要があり、債権譲渡に正式な同意を得なければなりません。

手続きの流れは以下のようになります。

- 利用企業が売掛先に対して債権譲渡の承諾を依頼する

- 売掛先の同意を得たうえで、ファクタリング会社と契約を締結する

- 売掛債権を譲渡し、手数料を差し引いた買取代金を受け取る

- 売掛先が支払期日に、ファクタリング会社へ直接入金する

3社間取引は、手数料が2〜9%程度と低コストで利用できます。ですが、承諾手続きに時間がかかるため、資金化まで1〜2週間程度必要になります。低コストでの資金調達を重視する企業、売掛先との関係性が良好な場合におすすめの方式です。

2社間ファクタリングと3社間ファクタリングの違いは?徹底解説

2社間ファクタリングと3社間ファクタリングの違いは?徹底解説

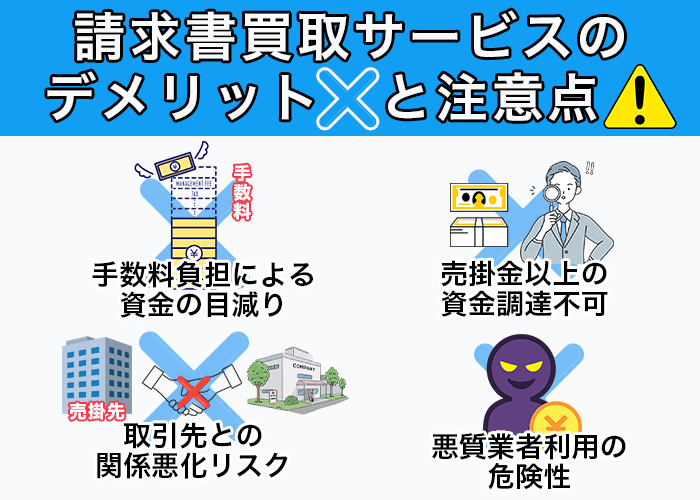

請求書買取サービスのデメリットと注意点

便利で即効性のある資金調達手段ですが、利用前に理解しておくべき注意点もあります。ここでは、代表的な3つのデメリットをご紹介します。

手数料負担による資金の目減り

最大のデメリットは、手数料によって受け取れる資金が目減りする点です。売掛金の額面から手数料が差し引かれるため、本来の請求額よりも少ない金額しか入金されません。

たとえば、100万円の請求書を手数料10%で売却した場合、実際の入金額は90万円となり、10万円がコストとして発生します。銀行融資の年利3〜18%と比べると、短期とはいえ割高な負担となるでしょう。

継続的に利用すると手数料負担が積み重なり、企業の利益を圧迫するおそれもあります。特に毎月利用する場合は、年間で大きなコストになるため、短期的な資金調達手段にとどめることが重要です。

売掛金以上の資金調達はできない

請求書買取サービスでは、売掛金の額面が資金調達の上限となります。たとえば、100万円の請求書を保有している場合、調達できる金額も最大で100万円にとどまります。融資のように希望額を自由に設定することはできず、あくまで「売掛金の範囲内」での資金化に限られます。

短期的な資金繰りや一時的な運転資金の確保には有効ですが、大規模な設備投資や人件費の補填など、まとまった資金を必要とする用途には向いていません。また、取引規模の小さい事業者では、保有する売掛金自体が少なく、調達できる金額も限られる点に注意しましょう。

取引先との関係悪化リスク

請求書買取サービスを利用することで、取引先との信頼関係に影響を及ぼす可能性があります。特に3社間ファクタリングでは、売掛先に利用事実が必ず通知されるため、取引先が「資金繰りに問題があるのではないか」と不安を抱くかもしれません。

実際に、ファクタリングの利用をきっかけに取引条件が厳格化されたり、発注量が減少したりするケースも報告されています。極端な場合には、取引停止に至る事例もあるため、慎重に判断しなければなりません。

このリスクは、長期的な信頼関係を重視する業界ほど深刻です。たとえば、建設業や製造業のように継続的な取引が前提となる業種では、3社間ファクタリングを導入する前に、売掛先との関係性を丁寧に見極める必要があります。

一方で、公共事業や大手企業を売掛先とする場合は、資金調達への理解が比較的高く、3社間ファクタリングでも受け入れられやすい傾向があります。取引先の規模や関係性の深さを踏まえて、適切な取引形態を選択してください。

悪質業者を使ってしまう危険性

一見、通常の請求書買取・ファクタリング業者を装いながら、実際には違法な高金利融資をおこなう悪質業者の存在が確認されています。金融庁も「ファクタリングを装った高金利の貸付を行うヤミ金融業者」について注意喚起をおこなっており、特に中小企業を狙った被害が問題視されているのです。

「給与ファクタリング」などと称して、業として、個人(労働者)が使用者に対して有する賃金債権を買い取って金銭を交付し、当該個人を通じて当該債権に係る資金の回収を行うことは、貸金業に該当します。

貸金業登録を受けていないヤミ金融業者により、年率換算すると数百~千数百%になる手数料を支払わされたり、大声での恫喝や勤務先への連絡といった私生活の平穏を害するような悪質な取立ての被害を受けたりする危険性があります。

金融庁「ファクタリングの利用に関する注意喚起」

このような取引は、形式的にはファクタリングを名乗っていますが、実質的には貸付に近い構造を持ちます。したがって、貸金業法の規制対象となり、未登録業者がこれを行うと、法令違反となります。

給与ファクタリングを提案してくる業者には特に警戒が必要です。悪質業者を見極めるため、契約前に金融庁の「登録貸金業者情報検索サービス」などで業者の情報や登録状況を確認しましょう。

ファクタリングの詐欺手法とは?晒しや逮捕事例も

ファクタリングの詐欺手法とは?晒しや逮捕事例も

請求書買取サービスを利用すべき4つの場面

ここでは、請求書買取サービスが役立つ4つの場面をご紹介します。

急な資金需要が発生したとき

設備の緊急修理や大口受注時の仕入れ、給与支払いなど、即応性が求められる場面でとりわけ有効です。銀行融資では審査や契約手続きに時間がかかるため、最短即日で資金化できる点が大きな強みといえます。

銀行融資の審査に通らないとき

請求書買取サービスは、赤字決算、債務超過、税金滞納、創業間もないなど、銀行融資を受けにくい状況で利用できます。申込企業の財務状況が悪くても、売掛先が優良企業であれば資金調達できる可能性があります。特に成長期のベンチャー企業や、季節変動の大きい業種にとって重宝するでしょう。

売掛先の倒産リスクが気になるとき

業績が不安定な取引先に対し、連鎖倒産を防ぎたい場合にも有効です。

請求書買取サービスで一般的な「ノンリコース契約(償還請求権なし契約)」とは、売掛先が倒産しても利用企業に返済義務が発生しない契約形態を指します。売掛金を譲渡した時点で、回収不能リスクは業者側が引き受ける仕組みとなるため、貸倒れによる損失を防げるわけです。

複数の中小取引先を抱える企業では、早めに資金化しておくことでリスクを分散し、安定した資金繰りを維持しやすくなります。

決算書の負債を増やしたくないとき

負債を増やすことなく資金調達を行いたい場合や、オフバランス化によって財務内容を改善したいときに有効です。

先述の通り、請求書買取サービスは、融資のようにお金を借りるのではなく、売掛債権を売却して現金化する取引(債権売買契約)にあたります。会計上は新たな負債として計上されず、貸借対照表の負債欄に影響を与えません。結果、見かけ上の財務健全性を保ちやすいメリットがあります。

請求書買取と他の資金調達方法を使い分けるポイント

資金調達方法にはそれぞれ特徴があり、状況に応じた使い分けが重要です。

銀行融資との比較:コストとスピードのトレードオフ

| コスト(目安) | 年利1〜18%程度 |

| 審査期間(目安) | 1週間〜1か月程度 |

| 担保・保証人 | 必要な場合もあるが、無担保・無保証のビジネスローンも存在 |

| 審査基準 | 申込企業の財務状況が中心 |

| 財務への影響 | 負債として計上される |

| 信用情報 | 記録が残る |

| 適した用途 | 計画的な資金需要、長期運転資金 |

銀行融資は金利が低く、長期的な資金調達に適した手段です。しかし、審査に時間がかかるうえ、財務状況が悪い企業では利用が難しいのが実情でしょう。

さらに、決算書や事業計画書の提出が求められ、過去3期分の業績が審査対象となります。赤字決算や債務超過の状態では、融資を受けられない可能性が高いです。

一方で、請求書買取サービスは手数料がやや高いものの、売掛先の信用力をもとに審査がおこなわれます。自社の財務状況が芳しくなくても利用でき、短期間で資金を確保できるのが魅力です。

ビジネスローンとの比較:審査条件と資金化スピードの差

| コスト(目安) | 年利3〜18%程度 |

| 審査期間(目安) | 3日〜1週間 |

| 利用の柔軟性 | 限度額内で反復利用できる |

| 調達可能額 | 限度額の範囲内 |

| 担保・保証人 | 不要(無担保型の場合) |

| 審査基準 | 申込企業の信用力 |

| 適した用途 | 継続的な運転資金、機動的な資金調達 |

ビジネスローンの最大の特徴は、限度額内で繰り返し利用できる柔軟性にあります。たとえば、限度額500万円の契約を結べば、必要なときに必要な金額だけを借り入れ、資金に余裕ができたときに返済可能です。月々の資金繰りが変動しやすい業種にとって、この即応性は大きな利点といえるでしょう。

一方、請求書買取サービスは売掛債権を売却して現金化する取引のため、融資とは異なり負債として計上されません。利用は債権発生のたびに個別契約となり、反復利用は可能ですが、毎回審査を受ける必要があります。ただし、審査対象は自社ではなく売掛先の信用力であるため、創業間もない企業や赤字決算の企業でも比較的利用しやすいでしょう。

実務的には、両者を併用することで資金繰りの安定化が図れます。

日常的な運転資金にはビジネスローンを活用し、売掛金の回収サイトが長い取引については請求書買取サービスで早期資金化するのが有効です。とりわけ建設業や製造業など、取引金額が大きく入金までの期間が長い業種では、この組み合わせで資金繰りを改善できる可能性があります。

ABL(動産・売掛金担保融資)との比較:制度と手続きの煩雑さ

| コスト(目安) | 年利2〜10% |

| 審査期間(目安) | 要問い合わせ |

| 担保設定 | 在庫・売掛金を担保に設定 |

| 手続きの複雑さ | 複雑(担保設定、継続的な報告義務) |

| 調達可能額 | まとまった資金を調達可能 |

| 適した用途 | 大口・長期資金、設備投資 |

ABL(Asset Based Lending)は、在庫や売掛金などの流動資産を担保に融資を受ける制度です。不動産を持たない企業でも利用でき、製造業や卸売業など在庫を多く抱える業種に適しています。金利は2〜10%程度と比較的低く、数千万円から数億円規模の資金調達にも対応できます。

一方で、ABLは手続きが複雑なのが難点です。在庫や売掛金の状況を定期的に金融機関へ報告する義務があり、担保管理や定期報告の仕組みが必要な場合があります。さらに担保資産の価値が下がると追加担保を求められたり、融資枠が縮小したりするリスクもあるため、運用には一定の管理体制が必要です。

使い分け方としては、設備投資や工場建設などの大口資金にABLを、日々の運転資金や一時的な支払いには請求書買取サービスを利用するといいでしょう。たとえば、製造業で新工場の建設資金として数千万円を調達する際はABL、材料費の前払いなど短期の資金需要には請求書買取といった具合です。

請求書買取サービスとは|審査に通りやすい債権の特徴

請求書買取サービスには審査がありますが、一定の条件を満たす債権は審査に通りやすくなります。以下、審査通過率を高めるためのポイントを整理します。

売掛先企業の信用力が高い

売掛先の信用力は審査通過率に大きく影響するとされており、一般的に企業規模が大きいほど審査に通りやすい傾向があります。複数の売掛債権を持つ場合は、まず信用力の高い取引先の請求書から買取を依頼することで、審査通過の可能性をより高められるでしょう。

売掛金の支払期日が近い

一般的に、支払期日が近いほど審査に有利とされています。多くのファクタリング会社では支払期日に制限を設けており、長期の債権は手数料が高くなったり、買取対象外となる場合があります。ただし、6か月以上先の債権はリスクの観点から、買取対象外となることが多いです。

請求書の内容が明確

請求書の内容が不明確な場合、審査で不利になるおそれがあります。取引日、商品やサービスの内容、金額、支払期日、取引先名など、基本的な項目が正確に記載されているか確認しましょう。

過去の取引実績がある

売掛先との継続的な取引実績は、審査で大きなプラス要素となります。過去に支払実績のある取引先であれば、今回も確実に支払われる可能性が高いと判断されるためです。実際、同一取引先との定期的な取引がある場合、審査通過率が上がり、手数料も低く設定される傾向があります。

一方で、初回取引の売掛金は慎重に審査されます。支払い履歴がなく、関係性も浅いため、ファクタリング会社からはリスクが高いとみなされやすいからです。初回の取引債権を売却する場合は、請求書の内容を明確にし、契約書や納品書など支払い根拠となる書類を添付すると信頼性を高められます。

申込企業の事業実態が明確

請求書買取・ファクタリング業者は、申込企業の事業実態を必ず確認します。これは、ペーパーカンパニーや架空取引による不正利用を防ぐためです。事業の実在性や継続性が確認できない場合、審査が通らない可能性があります。

事業実態を示す資料として、通帳のコピー、売掛先との基本契約書、納品書、発注書などの提出が求められます。特に通帳に売掛先からの入金履歴があると、実際の取引を裏付ける証拠となり、審査で有利に働くでしょう。

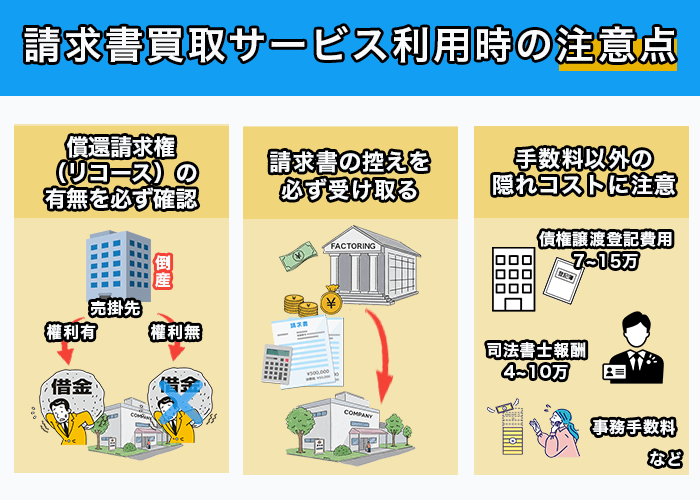

請求書買取サービス利用時の注意点

実際に請求書買取サービスを利用する際は、以下の点に注意が必要です。

償還請求権(リコース)の有無を必ず確かめる

契約前に注意すべきポイントが、償還請求権(リコース)の有無です。これは、万が一売掛先が倒産した際に、利用企業が返済義務を負うかどうかを定めた契約条件を指します。

請求書買取サービスでは、ノンリコース契約が正規の形態です。これは債権売買の取引であり、売掛先が支払い不能になっても、利用企業に返済義務は発生しません。

一方、リコース契約(償還請求権あり)の場合、利用企業が代わりに支払う義務を負うことになり、実質的には融資と同じ構造になります。このような契約を提示する業者は、違法業者の可能性が高いため、絶対に契約してはなりません。

契約書の控えを必ず受け取る

口頭契約は避け、必ず書面で契約を交わしましょう。契約書の控えを交付しない業者は、悪質業者である可能性が高いです。

契約書には、手数料の内訳、支払期日、契約解除の条件、償還請求権の有無など、取引の根幹となる重要事項がすべて記載されています。これらを後から確認できるようにしておくことで、想定外の追加請求や、契約内容と異なる請求を受けた際にも冷静に対応できます。

また、契約後は、署名・捺印済みの契約書控えを必ず受け取り、電子データでも保存しておきます。万一トラブルが発生した際、このデータが有力な証拠となるためです。

手数料以外の隠れコストに注意

契約時に提示された手数料のほかに、追加コストが発生するケースがあります。なかでも、以下の費用項目は事前確認が欠かせません。

- 債権譲渡登記費用:7〜15万円程度

- 司法書士報酬:4〜10万円程度

- 事務手数料:金額は業者により異なる

- 出張費用:実費請求となる場合あり

各費用が契約後に別途請求されるケースもあるため、契約前に必ず総額を確認しましょう。

【実例】請求書買取で資金繰りが改善した3つのケース

実際の企業事例から、請求書買取サービスの効果的な活用方法を確認しましょう。ここでは、建設業・IT業・運送業の3社における請求書買取サービスの活用事例をご紹介します。

ケース1:建設業T社

建設業を営むT社では、公共事業や大手ゼネコンからの受注が多く、売掛サイトが平均4〜10か月と長期化していました。その結果、工事期間中の資材費や人件費の支払いが重なり、資金繰りが厳しい状況に陥っていました。

そこで、T社は3社間契約を利用し、売掛金800万円を買取してもらいました。これにより、工事完了までの運転資金を確保でき、資金繰りの安定化に成功しています。

ケース2:IT企業R社

開業3年目のIT企業R社は、大型案件を受注したものの、外注エンジニアの採用費や当面の人件費が不足していました。そこで、2社間・3社間契約を併用し、売掛債権1,000万円を資金化。必要な人材を確保し、納期に間に合わせることができました。

成長期のベンチャー企業にとって、スピーディーな資金調達は事業拡大の鍵です。R社は請求書買取サービスを活用したことで、資金不足を乗り越え、ビジネスチャンスを逃さずに成長軌道へ乗ることができました。

ケース3:運送業T社

運送業を営むT社では、年末年始の繁忙期に配送依頼が急増する一方で、報酬の支払いが遅れ、2か月近く収入が途絶えるおそれがありました。そこで、取引先2社分の売掛金を3社間ファクタリングで買取し、615万円を資金化。わずか5日でつなぎ資金を確保し、支払い遅延を回避しました。

この資金をもとに財務コンサルの支援を受け、利益率の改善にもつながりました。

季節変動の大きい業種では、繁忙期の資金繰りが課題となることが多いです。請求書買取による迅速な資金調達が、事業機会を逃さず対応できる体制づくりに役立った好例といえるでしょう。

【仕訳例あり】請求書買取の会計処理と税務上の取り扱い

ここでは、請求書買取サービスを利用した際の会計処理について、具体例を交えて整理します。融資との違いや手数料の扱いを明確に理解しておくことで、決算や税務対応を正確におこなえるでしょう。

請求書買取の基本的な会計処理

- 売掛金が減る:売掛金をファクタリング会社に譲渡するため、「売掛金」は消える

- 入金額を現金(または普通預金)で記帳:ファクタリング会社から振り込まれた金額を「現金」または「普通預金」で処理する

- 手数料を費用として処理:差し引かれた手数料は「支払手数料」または「売上債権売却損」で計上します。 (どちらを使うかは社内の会計ルールに合わせてOK)

請求書買取ではまず、売掛金を業者側に譲渡するため、帳簿上の売掛金が消えます。代わりに、請求書買取・ファクタリング業者から振り込まれた金額を「現金」または「普通預金」として記帳します。そして、差し引かれた手数料は「支払手数料」または「売上債権売却損」などの費用科目で計上します。

どの科目を使うかは、社内の会計ルールに合わせて決めれば問題ありません。多くの企業が「売上債権売却損」で計上していますが、「支払手数料」でも間違いではありません。ただし、一度決めたら、継続して同じ科目を使うことが重要です。

それでは、2社間ファクタリングと3社間ファクタリングの具体的な仕訳例を見ていきましょう。

2社間取引の仕訳例

| タイミング | 借方 | 貸方 |

|---|---|---|

| 請求書買取申込時 (債権譲渡時) | 普通預金:900,000円 売上債権売却損:100,000円 | 売掛金:1,000,000円 |

| 売掛先から入金時 | 普通預金:1,000,000円 | 預り金:1,000,000円 |

| ファクタリング会社へ送金時 | 預り金:1,000,000円 | 普通預金:1,000,000円 |

これは売掛金100万円を手数料10%(10万円)で買取してもらった場合の仕訳です。

2社間契約では、売掛先から入金された資金を一度受け取り、その後に業者側へ送金する必要があります。入金された資金は自社のものではなく、ファクタリング会社に送金する義務があるため、「預り金」として処理する点に注意が必要です。この資金を他の用途に流用すると契約違反となり、法的措置を取られる可能性があるため、速やかに送金しましょう。

3社間取引の仕訳例

| タイミング | 借方 | 貸方 |

|---|---|---|

| 請求書買取申込時 (債権譲渡時) | 普通預金:950,000円 売上債権売却損:50,000円 | 売掛金 1,000,000円 |

売掛金100万円を手数料5%(5万円)で買取してもらった場合、上記の計算になります。

3社間ファクタリングでは、売掛先から直接請求書買取・ファクタリング業者へ入金されるため、預り金処理は不要です。申込時の仕訳だけで完結し、2社間に比べて会計処理がシンプルになります。また、手数料も2社間より低く設定されているため、経理業務の負担軽減とコスト削減の両面でメリットがあります。

請求書買取サービスのよくある質問

以下、請求書買取サービスについて寄せられる質問と回答をまとめました。

個人事業主やフリーランスでも使えますか?

利用できます。売掛先が法人であれば、個人事業主やフリーランスでも問題なく利用可能です。ただし、売掛先が個人の場合は買取対象外となることが多いため、事前に確認しておきましょう。

個人事業主におすすめの請求書買取サービス20選!即日買取可能!

審査に落ちることはありますか?

あります。主な理由は以下のとおりです。

- 売掛先の信用力が不足している

- 請求書の記載に不備がある

- 支払期日が長すぎる(6か月以上先など)

なお、厳密な審査通過率は公開・統計が統一されておらず、事業者や案件特性によって大きく変動します。売掛先の信用力・請求内容・支払期日等が主要因となるため、各社の開示情報を確認してください。

複数の請求書を同時に買い取ってもらえますか?

事業者によって複数債権の同時買取に対応するケースがあります。可否・上限・手数料体系は各社規定によるため、利用前に条件を確認しましょう。

取引先に知られずに使う方法はありますか?

あります。2社間取引を選べば、売掛先に通知せずに利用できます。

まとめ

請求書買取サービス(ファクタリング)は、売掛金を早期に現金化できる資金調達手段です。最短即日で資金を確保でき、担保や保証人も不要なため、急な資金需要で重宝するでしょう。

利用時は手数料の透明性や業者の信頼性を慎重に確認し、融資などほかの手段とうまく使い分けてください。正しく理解して活用すれば、事業を支える心強いパートナーになるはずです。