PR

ファクタリングには「2社間」と「3社間」の2種類があり、手数料や入金スピード、売掛先への通知の有無などに違いがあります。どちらを選ぶかによって資金調達の負担やスムーズさが変わるため、仕組みを理解したうえで選択することが大切です。

本記事では、2社間と3社間ファクタリングの7つの違いを徹底比較し、それぞれのメリット・デメリット、向いている企業像、選び方のポイントを徹底解説します。

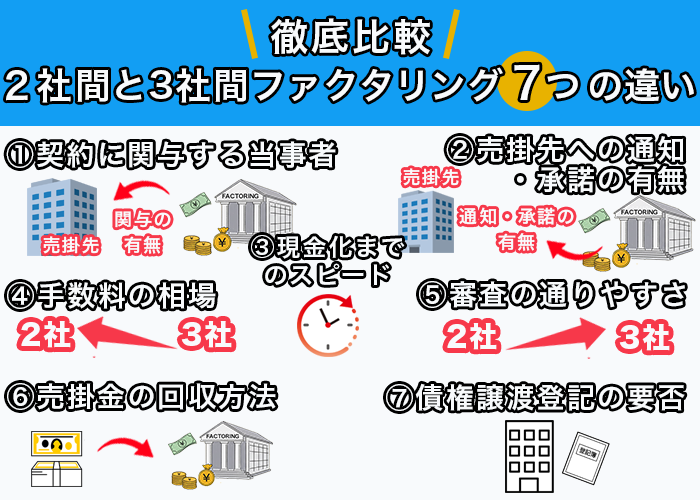

【徹底比較】2社間と3社間ファクタリングの7つの違い

2社間と3社間ファクタリングには、契約の仕組み・通知の有無・入金スピード・手数料など、資金調達の実務に直結する「7つの違い」があります。それぞれ詳しく見ていきましょう。

違い①契約に関与する当事者と仕組み

2社間ファクタリングは、利用者とファクタリング会社の2者だけで契約が成立します。売掛先は関与せず、契約の存在を知ることもありません。利用者は売掛先から代金を受け取った後、その資金をファクタリング会社へ支払うのが一般的です。

一方、3社間ファクタリングは利用者・ファクタリング会社・売掛先の3者で契約します。売掛先の承諾を得て債権を譲渡し、売掛先が直接ファクタリング会社へ支払う仕組みです。

違い②売掛先への通知・承諾の有無

2社間ファクタリングは売掛先への通知が不要で、知られることなく資金調達が可能です。取引関係に余計な影響を与えにくいため、新規の取引先や関係が浅い売掛先でも利用しやすいといえるでしょう。

一方、3社間ファクタリングでは売掛先への通知と承諾が必須となります。通知には内容証明郵便を用いるのが一般的で、法的な確実性を確保できます。ただし資金繰りの事情が取引先に伝わるため、関係性に影響を及ぼすおそれもあります。

前項の通知又は承諾は、確定日付のある証書によってしなければ、債務者以外の第三者に対抗することができない。

経済産業省「債権譲渡通知等の

第三者対抗要件の特例制度」

なお、債権譲渡の対抗要件は『債務者への通知または承諾(確定日付付き)』と民法で定められています。実務ではこの要件を満たす方法をあらかじめ設計しておく必要があります。

違い③現金化までのスピード

2社間ファクタリングは、最短即日〜数日で債権を資金化できます。売掛先の承諾が不要なため、審査や契約が速やかに進むのが特徴です。とくにオンライン完結型のサービスでは、申し込みから入金まで最短数時間で完了するケースもあります。

反面、3社間ファクタリングは売掛先への通知や承諾の取得に時間を要するため、資金化までに1〜2週間かかるのが一般的です。売掛先の社内承認手続きや担当者不在などの事情によっては、想定以上に時間が延びることもあります。緊急の資金需要には不向きといえるでしょう。

違い④手数料の相場

2社間ファクタリングの手数料は、一般的に8〜18%程度とされています。ファクタリング会社が未回収リスクを負うため水準はやや高めで、利用者の信用力や債権の回収しやすさによって変動します。リスクが大きいと判断された場合は、上限に近い料率が適用されることもあります。

これに対して、3社間ファクタリングの手数料は1〜5%程度に抑えられるのが一般的です。売掛先から直接回収できる仕組みのためリスクが低く、その分のコストが軽減されます。

違い⑤審査の通りやすさ

ファクタリングの審査通過率は、一般的に2社間ではおよそ70%、3社間では90%前後とされています。どちらの形式でも、審査で重視されるのは売掛先の信用力です。売掛先が大手企業や官公庁であれば、通過率はさらに高くなります。

また、自社の経営状況はそれほど重要視されないため、赤字決算や債務超過の状態でも審査に通過できる場合があります。とりわけ3社間ファクタリングは売掛先から直接回収できるためファクタリング会社のリスクが低く、結果として審査に通過しやすい傾向にあります。

違い⑥売掛金の回収方法

2社間ファクタリングでは、売掛先から利用者に入金された売掛金を、利用者がファクタリング会社へ送金します。そのため、入金があった際には速やかに支払う必要があり、利用者は常に入金管理の責任を負うことになります。支払いが遅れた場合には契約違反となる可能性があるため、注意が必要です。

一方、3社間ファクタリングでは売掛先が直接ファクタリング会社に支払う仕組みがとられます。これにより利用者は回収業務から解放され、入金確認や督促といった経理面での負担が大幅に軽減されます。

違い⑦債権譲渡登記の要否

2社間ファクタリングでは、債権譲渡登記を求められる場合があります。登記には登録免許税として7,500円〜15,000円程度が必要で、加えて司法書士への報酬も発生します。この登記によって、債権の所有権がファクタリング会社に移転した事実を公示できます。ただし、個人事業主は登記制度そのものが存在しないため、手続きは不要です。

対して、3社間ファクタリングは売掛先の承諾を得られるため、登記をおこなわなくても債権譲渡の事実を証明できます。その結果、登記費用が不要となるケースが多く、手数料と合わせて総コストを抑えやすい点が大きなメリットといえるでしょう。

3社間ファクタリングの5つのメリット

3社間ファクタリングは、売掛先が契約に関与する仕組みのため、コストや業務の面で大きな利点があります。手数料を抑えつつ、入金管理や督促の手間を減らせるのが魅力です。ここでは、3社間ファクタリングにおける5つのメリットをご紹介します。

メリット①手数料が1〜5%と圧倒的に安い

3社間ファクタリングの最大の利点は、手数料の低さです。その相場は1〜5%で、2社間ファクタリングの8〜18%と比べると大幅に抑えられます。

たとえば500万円の債権を譲渡する場合、2社間では40万〜90万円程度の手数料が発生しますが、3社間では5万〜25万円程度に収まります。大口取引になるほど、この差は経営に与える影響が大きくなるでしょう。

メリット② 売掛先の信用力で審査され通過しやすい

3社間ファクタリングで審査の中心となるのは、利用者ではなく売掛先の信用力です。そのため、自社の決算内容や財務状況は大きな影響を及ぼしません。赤字決算や債務超過の企業であっても、売掛先が信用力の高い企業であれば審査を通過できる可能性があります。

メリット③売掛金の回収業務が完全に不要

3社間ファクタリングでは、売掛先がファクタリング会社へ直接入金するため、利用者側の回収作業が一切不要になります。入金確認や督促業務といった経理部門の負担が大幅に減り、本来の事業運営に人的リソースを集中できるでしょう。

メリット④債権譲渡登記が不要で費用を削減できる

3社間ファクタリングでは売掛先の承諾を得ているため、債権譲渡登記の手続きが不要なケースが多くあります。2社間ファクタリングで必要となる登記費用(登録免許税7,500円〜15,000円+司法書士報酬等)を節約できます。

メリット⑤売掛先の倒産リスクを回避できる

3社間ファクタリングは、償還請求権のないノンリコース契約が一般的であり、売掛先が倒産した場合も利用者に返金義務が生じません。貸倒れリスクをファクタリング会社に移せ、財務の安定性向上につながります。

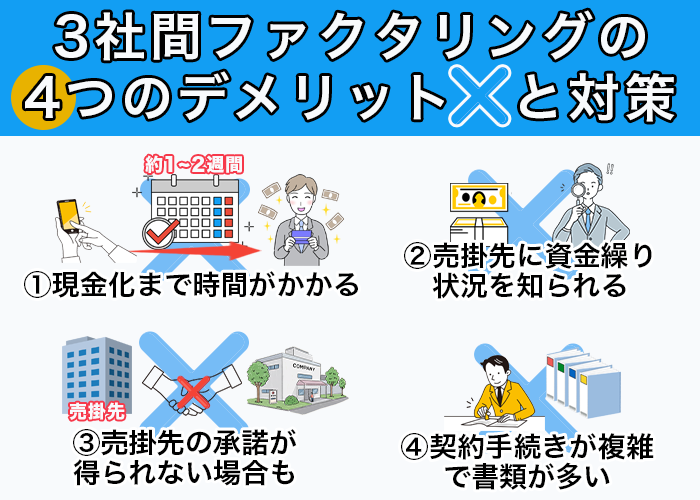

3社間ファクタリングの4つのデメリットと対策

多くのメリットがある一方で、時間的な制約や売掛先との関係性への配慮が必要となります。3社間ファクタリングの課題点を事前に理解し、適切な対策を講じましょう。

デメリット①現金化まで1〜2週間かかる

売掛先への債権譲渡通知と承諾を得るプロセスが必要となるため、資金化までに1〜2週間程度を要します。売掛先の社内手続きや担当者不在などで、さらに時間が延びるケースも少なくありません。

そのため、緊急の資金需要には対応しづらいでしょう。資金計画の段階で余裕を持ったスケジュールを立て、資金需要が見込まれるタイミングで早めに申し込むことをおすすめします。

デメリット②売掛先に資金繰り状況を知られる

売掛先への債権譲渡通知が必須となる以上、自社が資金調達をおこなっていることが相手先に伝わります。その結果、資金繰りに不安を抱えていると誤解される可能性があります。

このリスクを和らげるには、資金調達の目的を前向きに説明することが効果的です。たとえば「新規事業の立ち上げ」「設備投資」「人材採用」など具体的な用途を示せば、成長戦略の一環として理解を得やすくなります。

実際のところ、中小企業庁もファクタリングに対する風評リスクへの配慮と債権譲渡の円滑化を重視しています。

売掛債権の利用について、売掛先(取引先)等から資金繰りが厳しいのかと言われ、利用により風評被害が発生することが心配、との声が聞かれます。売掛債権の利用促進は国の施策です。本制度の普及、利用促進にご協力下さい。

中小企業庁「売掛債権の利用促進について」

公的機関も債権譲渡の適正な活用を推進しており、売掛先に対し、前向きな資金用途を丁寧に説明することが重要です。

デメリット③売掛先の承諾が得られない場合がある

3社間ファクタリングは、売掛先からの正式な承諾が前提となる契約形式です。売掛先が承諾を拒否した場合には利用できないリスクがあります。

デメリット④契約手続きが複雑で書類が多い

利用者・ファクタリング会社・売掛先の3者それぞれからの合意が必要となるため、契約手続きが複雑になります。必要書類の種類も多く、事務処理の負担が増える点に注意が必要です。

3社間ファクタリングの利用手順と必要書類

3社間ファクタリングで資金を調達する際には、あらかじめ流れと必要書類を理解しておくことが大切です。ここでは、申し込みから入金までの5つのステップと、提出が求められる書類を整理してご紹介します。

STEP1:ファクタリング会社への申し込みと事前相談

まずはファクタリング会社へ相談と申し込みをおこないます。この段階で、売掛先への通知方法や説明の仕方について方針を固めておくのが理想です。

仮審査が進むと、手数料の概算見積もりが提示されるため、利用コストを事前に把握できます。提出が求められる主な書類は、請求書・契約書・発注書・納品書など売掛金の存在を裏付けるものに加え、直近3〜6か月分の入出金履歴です。

STEP2:売掛先への通知と承諾取得

仮審査に通過した後は、売掛先に対して債権譲渡通知をおこないます。通知方法は内容証明郵便を用いるのが一般的で、これにより、法的な確実性を確保します。

承諾を得るまでの期間は、通常1〜2週間程度が目安です。その際には「資金繰りの安定化」や「事業拡大に向けた投資」といった前向きな理由を丁寧に伝えましょう。誠実かつ丁寧な説明を添えることで、売掛先から理解と協力を得やすくなります。

STEP3:必要書類の提出と本審査

売掛先から承諾を得た後は、本審査に必要な書類を提出します。主な提出書類は以下のとおりです。

- 法人の場合(一例)

- 商業登記簿謄本

- 決算書(直近2期分)

- 印鑑証明書

- 個人事業主の場合(一例)

- 確定申告書(直近2期分)

- 開業届

- 印鑑証明書

- 共通で求められる資料

- 売掛先との基本契約書

- 請求書・発注書・納品書など、取引実績を証明する書類

法人の場合は、商業登記簿謄本・決算書(直近2期分)・印鑑証明書などが必須です。個人事業主なら、確定申告書(直近2期分)・開業届・印鑑証明書などの提出が求められます。

さらに、売掛先との基本契約書や請求書・発注書・納品書など、実際の取引実績を裏付ける資料も必要になります。提出書類に不備があると審査が遅れるため、あらかじめ準備しておくと安心です。

STEP4:3者間契約の締結

本審査に通過すると、利用者・ファクタリング会社・売掛先の三者で契約を結びます。

契約書には、各当事者の権利や義務、支払方法、入金処理などの詳細が明記されています。特に償還請求権の有無は、リスク負担に直結する重要事項ですので、必ず契約前に確認してください。

あわせて、手数料や振込手数料、登記の要否、万一契約違反が発生した場合の取り扱いも、事前にチェックしておくことをおすすめします。

STEP5:入金と売掛先からの直接支払い

契約締結後、通常1〜2週間程度でファクタリング会社から利用者へ資金が入金されます。その後、売掛先からファクタリング会社へ直接支払いがおこなわれるため、利用者による回収業務は不要です。

3社間ファクタリングに向いている企業・ケース

スピードを重視する2社間に対し、コストを抑えたい企業に適しているのが3社間ファクタリングです。売掛先の信用力が高いほど手数料を低く抑えられるため、毎月や四半期ごとに継続利用しても負担が増えにくく、安定した資金計画を立てやすい仕組みといえます。

ここでは、3社間ファクタリングを有効活用しやすい企業・ケースをご紹介します。

売掛先が大手企業・上場企業の場合

売掛先が大手企業や上場企業である場合は、信用力の高さから審査を通過しやすくなる傾向があります。手数料も1〜5%の範囲で下限に近い水準が適用されやすく、長期的に利用してもコストを抑えやすいでしょう。

売掛先が官公庁・自治体の場合

売掛先が官公庁や地方自治体のときは、倒産の心配がほとんどない「最優良債権」として扱われます。そのため、手数料は一般企業相手の取引よりも大幅に低く、業界でも最安水準になる傾向があります。

取引関係が長く信頼関係が構築されている場合

取引期間が長く、売掛先との間に信頼関係ができていると、ファクタリングへの承諾を得やすくなります。長年の取引実績があるほど、売掛先も前向きに検討してくれる傾向が強まります。

大口債権(100万円以上)を現金化したい場合

100万円を超える大口債権を現金化する際は、手数料の違いが資金調達コストに大きく影響します。一般的に、2社間よりも3社間ファクタリングのほうが手数料を抑えやすく、同じ金額でも支払総額に明確な差が生じやすくなります。

大口取引の場合は3社間ファクタリングを選ぶことで、手数料を大きく抑えられます。

継続的にファクタリングを利用する場合

毎月または四半期ごとなど、継続的にファクタリングを利用する予定がある場合、3社間ファクタリングの優位性が累積効果として現れます。複数回利用によるコスト削減効果は大きく、年間での総コスト比較では大幅な節約につながるでしょう。

3社間ファクタリングで売掛先に承諾を得るコツ

売掛先の理解と協力を得られるかどうかが、3社間ファクタリング成功の鍵となります。あらかじめ丁寧に説明し、取引の目的や影響を明確に伝えることで、承諾を得られる可能性を高められるでしょう。以下、掘り下げてお話します。

タイミング:取引実績を積んでから依頼する

3社間ファクタリングを申し込む際は、初回の取引で依頼するのは避け、一定期間の取引実績を積んでから相談するのが望ましいでしょう。

通常、複数回の取引を重ねて信頼関係を築くことで、売掛先からの承諾を得やすくなります。さらに取引期間が長くなるほど、相手も自社の支払能力や取引の安定性を確認できるため、同意を得やすい傾向があります。

説明方法:前向きな資金用途として説明する

資金繰りの改善を「資金難の対処」として伝えるのではなく、事業拡大に向けた「前向きな投資」であると説明することが大切です。

たとえば、新規事業の立ち上げ、設備投資、人材採用など、成長を目的とした具体的で建設的な資金用途を示すことで、売掛先からの理解と信頼を得やすくなります。

メリット提示:売掛先にもメリットがあることを伝える

3社間ファクタリングは、利用企業だけでなく売掛先にとっても利点があります。支払先がファクタリング会社に一本化されることで、経理処理がシンプルになり、支払業務にかかる手間を減らせるためです。

また、支払いスケジュールの明確化により、売掛先側でも資金管理がしやすくなる点もメリットといえます。今まで以上に安定した取引関係を築けることを伝えましょう。

ファクタリング会社の協力:専門スタッフに説明を依頼

一部のファクタリング会社では、売掛先への説明をサポートするサービスを提供しています。たとえば、専門スタッフが直接説明を代行したり、丁寧にまとめられた説明資料を用意してくれたりします。

こうしたサポートを活用することで、専門的で信頼性の高い説明ができ、売掛先の理解を得やすいでしょう。初めて3社間ファクタリングを利用する方、説明に不安があるは方、積極的に活用したいところです。

【状況別】2社間・3社間ファクタリングの使いわけ方

| 状況 | 推奨される契約方法 | 理由 |

|---|---|---|

| 緊急度【高】最短即日で資金が必要 | 2社間 | 最短即日での現金化が可能 |

| コスト重視【手数料を抑えたい】 | 3社間 | 手数料が大幅に安い |

| 取引関係【売掛先との関係がよい】 | 3社間 | 承諾を得やすく手数料も安い |

| 取引関係【売掛先に知られたくない】 | 2社間 | 売掛先への通知が不要 |

| 利用頻度【継続的に利用予定】 | 3社間 | コスト削減効果が累積する |

資金調達の目的や企業の状況によって、最適な契約方法は異なります。ここでは「緊急度」「コスト」「取引関係」「利用頻度」の4つの観点から、2社間・3社間ファクタリングの上手な使いわけ方を解説します。

緊急度【高】最短即日で資金が必要→2社間を選ぶ

書類の準備や申込時間帯によっても結果は変わりますが、急な支払い・仕入れ・給与対応など「今すぐ現金が必要な状況」では、2社間ファクタリングが最適です。

2社間ファクタリングは、利用企業とファクタリング会社の間だけで取引が完結します。そのため、売掛先への承諾や通知といった手続きが不要で、申し込みから入金までのスピーディーなのが特徴です。ファクタリング会社によっては、最短で当日中(数時間以内)に資金化できるケースもあります。

コスト重視【手数料を抑えたい】→3社間を選ぶ

手数料をできるだけ抑えたい場合は、3社間ファクタリングが最適です。3社間では売掛先が債権譲渡を承諾し、ファクタリング会社へ直接支払うため、リスクが低く手数料も安く設定されます。特に取引額が大きい場合、わずか数%の違いでも数十万円単位の節約につながることがあります。

取引関係【売掛先との関係がよい】→3社間を選ぶ

売掛先との関係が良好で、信頼関係がすでに構築されている場合は、3社間ファクタリングを検討しましょう。

売掛先が大手企業や官公庁などの場合、支払能力や信用力が高いため、ファクタリング会社から見てもリスクが低くなります。その結果、手数料が下がりやすく、スムーズな承諾を得られる可能性が高まります。

取引関係【売掛先に知られたくない】→2社間を選ぶ

資金調達の事実を売掛先に知られたくないときは、2社間ファクタリングをおすすめします。

特に新規取引先や取引開始から1年未満など、関係がまだ安定していない段階では、資金調達の事情を開示すると不安を与えるおそれがあります。2社間であれば、売掛先への通知や承諾は不要のため、外部に知られずに資金化できます。

利用頻度【継続的に利用予定】→3社間を選ぶ

今後も継続的にファクタリングを利用する予定がある場合は、3社間ファクタリングを選ぶのが合理的です。

手数料が低い3社間では、毎月や四半期ごとの利用を重ねるほど、累積のコスト削減効果が大きくなります。たとえば、毎月数百万円規模の売掛金を現金化する場合、年間で数十万円〜数百万円の差が生まれることもあります。

2社間・3社間ファクタリング|よくある質問(FAQ)

ファクタリングを利用する際に、多くの方が抱く疑問をわかりやすく解説します。契約前に確認しておくことで、より安心してサービスを活用できるでしょう。

個人事業主やフリーランスでも3社間ファクタリングは利用できますか?

利用可能ですが、すべてのファクタリング会社が個人事業主・フリーランスに対応しているわけではありません。対応可否や条件は会社によって異なるため、事前の確認が重要です。

売掛先が3社間ファクタリングを拒否したらどうすればいいですか?

売掛先が承諾を拒否した場合は、2社間ファクタリングへの切り替えを検討しましょう。売掛先に通知せずに取引できるため、迅速に資金を確保できます。

3社間ファクタリングで売掛先が倒産した場合はどうなりますか?

ノンリコース契約であれば、売掛先が倒産した場合でも利用者に返金義務は生じません。償還請求権の有無については契約前に確認しましょう。

3社間ファクタリングの手数料は交渉できますか?

債権額が大きいほど手数料の交渉余地は広がります。特に100万円以上の大口債権では交渉ができるケースが多く、より有利な条件での契約締結が期待できるでしょう。

3社間ファクタリングで複数の債権をまとめて譲渡できますか?

複数債権の一括譲渡は可能です。ただし売掛先ごとに承諾が必要となるため、すべての売掛先から同意を得ることが前提条件となります。

3社間ファクタリングの審査に落ちることはありますか?

審査に落ちるケースも存在します。売掛先の信用力が極端に低い場合や、債権譲渡禁止特約が契約書に記されている場合は審査通過が難しくなります。

まとめ

資金調達を効率化するため、2社間・3社間ファクタリングの違いを理解し、自社の状況に合わせて選びましょう。

3社間ファクタリングは売掛先の承諾が必要という条件はありますが、手数料を抑えられる点が大きな魅力です。売掛先が大手企業や官公庁である場合や、継続的な利用・大口債権の取引がある場合は、より高いコスト削減効果を期待できます。

一方で、即日入金が必要なケースや売掛先に知られたくないときは、2社間ファクタリングが適しています。資金繰りの緊急度や取引関係などを踏まえて柔軟に使い分けることで、事業を安定的に成長へと導けるでしょう。