PR

フリーランスへの独立を考え始めたとき、「準備なしで始めて大丈夫だろうか」と不安を感じる方は多いはずです。

実際、個人事業主の10年生存率は約11.6%にとどまり、年収300万円以下のフリーランスが約4割を占めています。準備なく始めれば、確実に課題に直面しやすい働き方です。

しかし、貯蓄・既存顧客・撤退ラインの3つが揃っていれば、万が一の廃業リスクを大幅に軽減できます。

本記事では、統計データと経験者の本音から、フリーランスで生き残るための条件を徹底解説します。

結論!フリーランスは「準備なし」ならやめたほうがいい

フリーランスは、一部の人には向いていますが、大多数には準備なしでの独立は厳しい働き方です。

その理由は「向き不向き」ではなく、構造的な問題があります。貯蓄、既存顧客、撤退ラインの3つが揃っていなければ、市場の飽和、単価の下落、後払い構造によるキャッシュフローの悪化に対応できません。

詳しく見ていきましょう。

フリーランスを取り巻く3つの構造的特徴

| 構造的特徴 | 内容 | 対策の方向性 |

|---|---|---|

| 市場環境 | フリーランス人口209万人 | 専門性による差別化 |

| 価格競争 | クラウドソーシングの普及 | 直接営業への移行 |

| 入金サイクル | 47.8%が後払い | 複数クライアントで分散 |

市場環境

総務省の「令和4年就業構造基本調査 結果の要約」によると、2022年時点でフリーランス人口は209万人に達したとのことです。特にライター、デザイナー、エンジニアの参入者が増加傾向にあります。

人口増加により案件の奪い合いが激化し、新規参入者が仕事を獲得するのは年々難しくなりました。実務経験だけでは不十分で、専門性で差別化できるかが成否を分けます。

価格競争

クラウドソーシングの普及により、発注側は複数の提案を比較できるようになりました。その結果、価格の透明化が進み、業界全体の単価が下落傾向にあります。

一定のスキルがあっても、クラウドソーシング経由では価格競争に巻き込まれ、収入は上がりません。スキルに見合った単価を維持するには、クラウドソーシングから企業への直接営業へ移行し、単価交渉できる環境を作ることが重要です。

入金サイクル

内閣官房の「令和4年度フリーランス実態調査結果」によると、フリーランスの47.8%が後払いで報酬を受け取っています。請求書を発行してから入金まで30日〜60日かかるため、納品後1〜2ヶ月は無収入です。その間の生活費は自己資金で賄う必要があります。

とりわけ独立直後は案件数が少なく、特にキャッシュフローが圧迫されます。この問題に対応するには、会社員時代から複数のクライアントを確保し、毎月どこかから入金がある状態を作らなければ難しいでしょう。

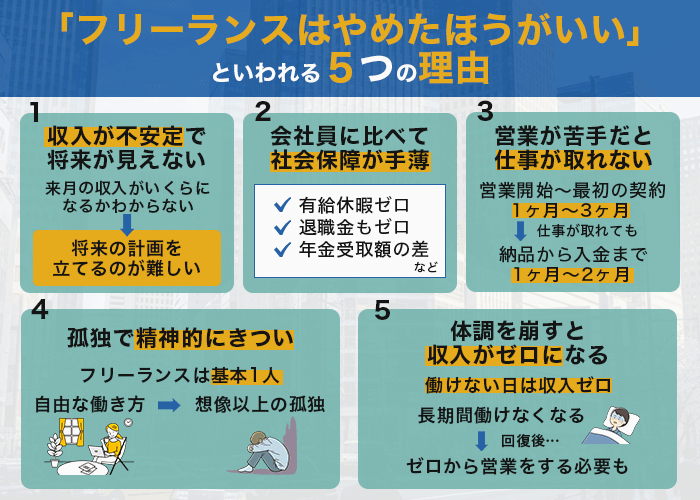

「フリーランスはやめたほうがいい」といわれる5つの理由

フリーランスをやめたほうがいいといわれる理由は、主に5つあります。収入の不安定さ、社会保障の手薄さ、営業の難しさ、孤独な働き方、そして体調リスクです。

これらは「向き不向き」ではなく、フリーランスという働き方に内在する構造的な課題です。詳しく見ていきましょう。

理由1:収入が不安定で将来が見えない

フリーランスの収入は、会社員と比べて変動が大きいです。

内閣官房の調査では、11.8%が報酬の支払い遅延を経験し、8.5%は報酬の減額を経験しています。必死に働いても、契約どおりに支払われない可能性が常につきまとうのです。

また、会社員であれば、毎月決まった日に給与が振り込まれます。フリーランスには、その保証がありません。来月の収入がいくらになるかわからない状態が続くと、将来の計画を立てることが難しくなります。

理由2:会社員に比べて社会保障が手薄

フリーランスには、会社員なら当たり前に得られる福利厚生がありません。有給休暇はゼロ、退職金もゼロです。

また、日本年金機構の「令和7年4月分からの年金額等について」によると、国民年金の受給額は月平均で69,308円(2025年度)です。厚生年金受給者(夫婦2人モデルケース)の月232,784円と比べ、一月あたり16万円以上の差があります。

年金に加えて、福利厚生全体で見ると差はさらに広がります。

経団連の「2019 年度福利厚生費調査結果の概要」によれば、大企業の従業員1人あたりの月平均福利厚生費は108,517円でした。対して、フリーランスが個人で負担する社会保険料は、年収300万円で月約51,510円です。

つまり、同じ「年収300万円」でも、フリーランスは会社員より年間約68万円分の保障を受けられていません。

理由3:営業が苦手だと仕事が取れない

フリーランスとして独立しても、会社員時代の実績がそのまま通用するわけではありません。会社の看板がなくなると、個人としての信用はゼロからのスタートになります。

一般的には、営業活動を開始してから最初の契約まで1〜3ヶ月、納品から入金までさらに1〜2ヶ月かかります。独立から最初の入金まで半年程度かかることもあるでしょう。

営業に抵抗がある人は、案件獲得に苦労するかもしれません。

理由4:孤独で精神的にきつい

会社員であれば、同僚との雑談や会議で自然とコミュニケーションが発生し、業務の相談や意見交換ができます。しかし、フリーランスは基本的に一人です。クライアントとのやり取りはあっても、業務連絡が中心で、気軽に相談できる関係ではありません。

自由な働き方である反面、フリーランスは、想像以上に孤独なのです。

理由5:体調を崩すと収入がゼロになる

フリーランスがもっとも残念な気持ちになるのは、病気やケガで働けなくなったときです。

国民健康保険には傷病手当金がありません。当然、働けない日は収入がゼロになります。

さらに長期間働けなくなると、継続していたクライアントとの関係も途切れます。回復後にゼロから営業をやり直す必要があり、病気の回復と収入の回復には大きなタイムラグが生じるでしょう。

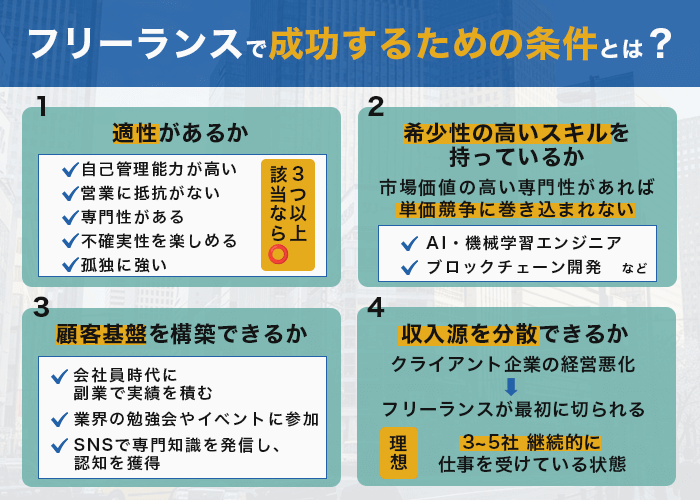

フリーランスで成功するための条件とは?

厳しい環境のなかでも、成功しているフリーランスには共通点があります。ここでは、生き残るために必要な4つの条件を整理します。

条件1:適性があるか

フリーランスとして活躍しやすい人には、いくつかの共通する特徴があります。

| 特徴 | 具体例 | なぜ重要か |

|---|---|---|

| 自己管理能力が高い | 納期から逆算してスケジュールを組める | 上司がいないため、自分で進捗を管理する必要がある |

| 営業に抵抗がない | 初対面でも自分の強みを伝えられる | 案件獲得も自分の仕事になる |

| 専門性がある | 特定分野で「この人に頼みたい」と思われる | 価格競争から抜け出せる |

| 不確実性を楽しめる | 収入の波を「挑戦の機会」と捉えられる | 毎月の収入が変動するのが前提の働き方 |

| 孤独に強い | 一人で黙々と作業しても苦にならない | 相談相手がいない環境で判断を下す場面が多い |

すべてに当てはまる必要はありませんが、3つ以上該当するなら適性があるかもしれません。逆に、1つも当てはまらない人は、会社員として働くほうが力を発揮できるでしょう。

条件2:希少性の高いスキルを持っているか

AI時代に成功しているフリーランスの多くは、希少性の高いスキルを持っています。市場価値の高い専門性があれば、単価競争に巻き込まれません。

2026年現在、高単価を維持しやすい分野は以下の通りです。

- AI・機械学習エンジニア

- ブロックチェーン開発

- 医療・法律系の専門ライティング

- 財務・会計コンサルティング

- 特定業界に特化したマーケティング

これらの分野が有利な理由は「供給が限られている」からです。

習得に数年単位の学習や資格取得が必要なため、新規参入者が少なく、需要に対して供給が追いつきません。発注者は「価格を下げるから受けてくれ」といえなくなり、価格決定権がフリーランス側に移ります。

条件3:顧客基盤を構築できるか

独立前の顧客獲得の構築は、もっとも重要な前提条件といえます。

確実なのは、会社員時代に副業で実績を積むことです。本業と関連する分野で案件を受け、クライアントとの信頼関係を構築しておけば、独立後もそのまま継続できます。

業界の勉強会やイベントへの参加も有効です。同業者や発注担当者と知り合うことで、案件紹介につながるケースは少なくありません。

SNSで専門知識を発信し、認知を獲得する方法もあります。発信を続けることで「この分野ならこの人」というポジションを確立できれば、問い合わせが自然と増えていきます。

また、既存クライアントからの紹介は、成約率が高い営業手法です。信頼関係ができているクライアントに「同じような課題を持つ方がいれば、ご紹介いただけると嬉しいです」と伝えておくだけでもいいでしょう。

いずれにしても、会社員時代のクライアントや人脈を活かして独立した人は、ゼロから営業する必要がありません。独立初日から収入が発生するため、精神的な余裕が生まれます。

条件4:収入源を分散できるか

単一のクライアントに依存することは、大きなリスクです。クライアント企業の経営状態が悪くなると、最初に切られるのがフリーランスです。

| 収入源 | 特徴 | 安定性 |

|---|---|---|

| 継続案件 | 複数クライアントからの定期的な仕事 | 高 |

| スポット案件 | 単発の高単価案件 | 低 |

| 自社商品・サービス | 教材、ツール、テンプレートなど | 中 |

| 資産収入 | 投資、不動産など | 中〜高 |

理想は、3〜5社から継続的に仕事を受けている状態です。1社との契約が終了しても、残りの収入で生活を維持できます。売上の50%以上を1社に依存している状態は避けるべきでしょう。

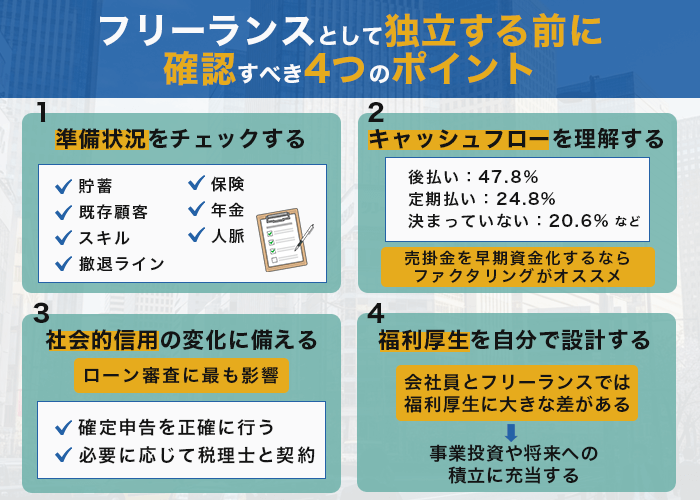

フリーランスとして独立する前に確認すべき4つのポイント

フリーランスになる前に、以下のチェックリストで準備状況を確認してください。

ポイント1:準備状況をチェックする

| 項目 | チェック内容 | 重要度 |

|---|---|---|

| 貯蓄 | 生活費が1年分以上あるか | |

| 既存顧客 | 独立後すぐに仕事があるか | |

| スキル | 市場価値の高いスキルがあるか | |

| 撤退ライン | 明確な基準を設定したか | |

| 保険 | 所得補償保険を検討したか | |

| 年金 | iDeCo等の積立を計画したか | |

| 人脈 | 会社員復帰の道を残しているか |

重要度の高い項目は、独立前に必ず満たしておくべきです。1つでも欠けていると、独立後に苦労する可能性が高くなります。

ポイント2:キャッシュフローを理解する

| 支払い時期 | 割合 |

|---|---|

| 後払い | 47.8% |

| 定期払い | 24.8% |

| 決まっていない | 20.6% |

| 前払い・着手金 | 4.0% |

| 不定期払い | 2.8% |

出典:内閣官房「令和4年度フリーランス実態調査結果」

後払い構造に対応するには、十分な蓄えが必要です。

こうしたキャッシュフローの問題に対処する手段として、売掛金を早期に資金化できるファクタリングがあります。ただ、手数料が5%〜15%かかるため、常用すると利益を圧迫するかもしれません。

リスクを理解したうえで、緊急時の選択肢として知っておくと安心です。

フリーランスにおすすめの即日ファクタリング会社10選|オンライン完結

フリーランスにおすすめの即日ファクタリング会社10選|オンライン完結 ポイント3:社会的信用の変化に備える

フリーランスになると、社会的信用が変化します。もっとも影響を受けるのはローン審査です。

金融機関は返済能力を「過去の収入実績」で判断します。フリーランスは収入の変動が大きいため、たとえ高収入でも「将来も同じ収入が続く保証がない」と評価されることがあります。これは賃貸契約やクレジットカードの審査でも同様です。

対策としては、会社員時代にクレジットカードを作成しておくこと、確定申告を正確に行うこと、必要に応じて税理士と契約することが有効です。実績を積み上げることで、信用を構築していけます。

ポイント4:福利厚生を自分で設計する

| 項目 | 会社員 | フリーランス |

|---|---|---|

| 月額福利厚生費 | 108,517円 | 51,510円 |

| 設計の自由度 | 会社に依存 | 自分で選択可能 |

出典:経団連「2019 年度福利厚生費調査結果の概要」

フリーランスは、会社員のように福利厚生が自動的に提供されるわけではありません。自分で設計する必要があります。

会社員とフリーランスでは福利厚生に大きな差がありますが、この差額分を事業投資や将来への積立に充当することで、自分なりの福利厚生を設計できます。

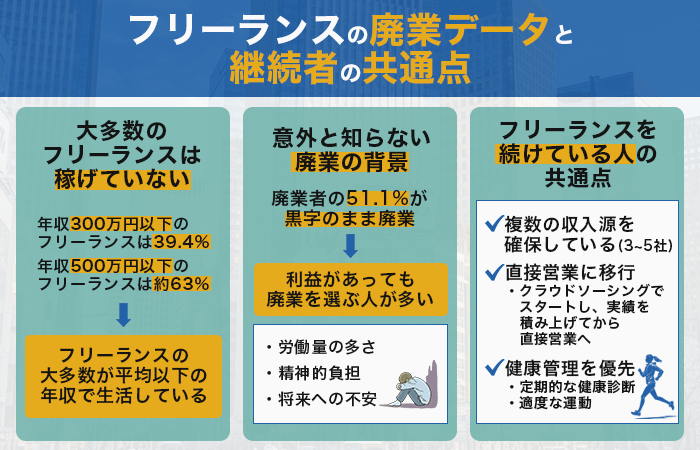

フリーランスの廃業データと継続者の共通点

「フリーランスの末路」という言葉で検索する人は少なくありません。実際、フリーランスの多くが厳しい現実に直面しています。

大多数のフリーランスは「稼げていない」

| 年収帯 | 割合 |

|---|---|

| 100万円未満 | 14.1% |

| 100〜200万円 | 12.6% |

| 200〜300万円 | 12.7% |

| 300〜400万円 | 12.6% |

| 400〜500万円 | 9.5% |

| 500万円以上 | 約22% |

| 無回答 | 16.4% |

出典:内閣官房「令和4年度フリーランス実態調査結果」

内閣府によれば、年収300万円以下のフリーランスは合計39.4%、年収500万円以下が約63%を占めています。会社員の平均年収が約458万円であることを考えると、フリーランスの大多数が平均以下の収入で生活していることがわかります。

人によって異なりますが、これを「成功」と捉えるのは難しいかもしれません。「これなら会社員の方がましだ」と、廃業して就職活動を始める人も多いのが実情です。

意外と知らない廃業の背景

| 廃業の背景 | 内容 |

|---|---|

| 売上変動 | 廃業者の72.1%が経験 |

| 黒字での方向転換 | 51.1%(2024年) |

| キャリアチェンジ | より良い条件での転職 |

| ライフステージの変化 | 結婚、出産、介護など |

出典:中小企業庁「中小企業白書 2025年版」

フリーランスが廃業する背景について、特筆すべきは「廃業者の51.1%が黒字のまま廃業している」事実です。

利益が出ていても、労働量の多さや精神的負担から廃業を選ぶ人が過半数を占めています。

これは「収入があれば続けられる」という単純な話ではありません。労働時間、精神的負担、将来への不安。これらを総合的に考えて「別の道を選ぶ」という判断をする人が多いのでしょう。

フリーランスを続けている人の共通点

一方、10年以上継続しているフリーランスには明確な共通点があります。

| 継続者の共通点 | 具体的な行動 |

|---|---|

| 収入源の分散 | 3〜5社との継続契約 |

| 営業手法の進化 | 直接営業への移行 |

| 健康管理 | 定期検診、運動習慣 |

| 学習の継続 | スキルアップへの投資 |

複数の収入源を確保している

単一のクライアントに依存せず、3〜5社から継続的に仕事を受けています。1社との契約が終了しても収入がゼロになることはありません。

直接営業に移行している

クラウドソーシングでスタートし、実績を積み上げてから直接営業へ移行しています。自分の市場価値を正当に評価してもらえる環境を作ることで、高単価を維持しています。

健康管理を優先している

フリーランスは身体が資本です。定期的な健康診断、適度な運動、十分な睡眠を意識的に確保しています。健康維持が事業継続の基盤になるのです。

経験者が語る本音|フリーランスを続けている人・やめた人の声

フリーランスの現実を知るには、経験者の本音が参考になります。統計データだけでは見えない、リアルな声に耳を傾けてみましょう。

フリーランスを続けている人の本音

| 続けている理由 | 実際に感じている課題 |

|---|---|

| 時間と場所の自由 | 収入の波が大きい |

| 仕事内容を選べる | 営業に時間を取られる |

| 収入の上限がない | 孤独を感じることがある |

フリーランスを続けている人の多くは、自由な働き方に価値を感じています。何時に起きて、どこで働くかを自分で決められること。嫌なクライアントや合わない仕事を断る権利があること。これらは会社員では得られないメリットです。

一方で、収入の不安定さや社会保障の手薄さには、常に不安を感じています。

実際に「来月の仕事があるかどうかわからない」「老後が心配」という声は多いです。自由と引き換えに、将来への漠然とした不安を抱えながら働いているのが実情でしょう。

フリーランスをやめた人の本音

| やめた理由 | 会社員に戻って感じたこと |

|---|---|

| 収入の不安定さ | 安定した収入のありがたさ |

| 精神的な負担 | 福利厚生の充実 |

| 営業の難しさ | チームで働く安心感 |

フリーランスをやめた人の多くは、収入の不安定さや精神的な負担を理由に挙げています。「毎月の収入が読めないストレスが大きかった」「一人で全部やるのが辛かった」という声が多いです。

会社員に戻って安定した収入と福利厚生を得たことで、精神的に楽になったという人も少なくありません。毎月決まった日に給与が振り込まれる安心感は、フリーランス時代には得られなかったものです。

ただし、自由な働き方を懐かしむ声もあり、「どちらが正解」とはいい切れないでしょう。

フリーランスの年収の実態と手取り計算

フリーランスの年収は、額面と手取りが大きく異なります。会社員と違い、社会保険料や税金を自分で納める必要があるためです。

【年収別】手取りの目安

| 項目 | 青色申告 | 白色申告 |

|---|---|---|

| 売上 | 400万円 | 400万円 |

| 所得税 | 約13.9万円 | 約19.9万円 |

| 住民税 | 約24.4万円 | 約30.2万円 |

| 個人事業税 | 5.5万円 | 5.5万円 |

| 国民年金 | 約19.8万円 | 約19.8万円 |

| 国民健康保険 | 約40.8万円 | 約40.8万円 |

| 手取り | 約303万円 | 約286万円 |

※経費率30%、扶養家族なし、東京都世田谷区在住を想定した試算

年収が上がるほど税率も上がるため、手取り率は低下します。一例として、年収400万円のフリーランスの手取額を見ていきましょう。表をご覧ください。

申告方式によって異なりますが、青色申告で約303万円(売上の75.8%)、白色申告の場合は約286万円(売上の71.5%)です。青色申告では65万円の特別控除が適用されるため、白色申告より約17万円手取りが増えます。

| 年収 | 実質手取り | 手取り率 |

|---|---|---|

| 200万円 | 約160万円 | 80.0% |

| 300万円 | 約230万円 | 76.7% |

| 400万円 | 約303万円 | 75.8% |

| 500万円 | 約375万円 | 75.0% |

| 600万円 | 約445万円 | 74.2% |

| 800万円 | 約575万円 | 71.9% |

| 1000万円 | 約700万円 | 70.0% |

※経費率30%、扶養家族なし、青色申告、東京都在住を想定した試算

たとえ「年収1,000万円のフリーランス」でも、実際に使えるのは約700万円程度です。これを手取りが「多い」とするか、「少ない」と捉えるかは、個人の判断によります。

年金と健康保険の仕組み

| 積立制度 | 月額上限 | メリット |

|---|---|---|

| iDeCo | 68,000円 | 全額所得控除、運用益非課税 |

| 小規模企業共済 | 70,000円 | 全額所得控除、退職金代わり |

| 国民年金基金 | 68,000円 | 終身年金、所得控除 |

フリーランスが加入する国民年金の保険料は、2025年度で月17,510円です。40年間(480ヶ月)保険料を納め続けても、受給額は月69,308円にとどまります。

この金額だけでは老後の生活が難しいため、上記の積立制度を活用することで、老後資金を効率的に積み立てられます。

フリーランスに関するよくある質問

フリーランスに関するよくある質問に、さまざまな資料・データに基づいて回答します。

Q1. フリーランスの10年生存率は?

中小企業庁「小規模企業白書」2011年版によると、個人事業主の10年生存率は11.6%です。ただし、このデータは13年前のものであり、現在の傾向と異なる可能性があります。

Q2. フリーランスの満足度は?

回答:約7割が継続を希望しています。

内閣官房の調査では、フリーランスの約7割が「今後もフリーランスを継続したい」と回答しています。適切な準備をすれば、満足度の高い働き方を実現できるでしょう。

Q3. 年収500万円以上のフリーランスは何割?

内閣官房の調査によると、年収500万円以上のフリーランスは約22%存在します。専門性を高めれば、高収入を実現できる可能性があります。

Q4. エンジニアはフリーランスに向いている?

高単価を獲得しやすい反面、健康管理が課題です。

フリーランスITエンジニアのある調査では、15.4%が「体調を崩して働けなくなった」と回答しています。ただ、健康管理を徹底すれば、長期的に活躍できるでしょう。

Q5. 廃業者の特徴は?

廃業者の51.1%が黒字のまま廃業しています(2025年版中小企業白書)。利益よりも労働量やライフスタイルを重視して方向転換する人が多いことがわかります。

Q6. 年収400万円の実質手取りは?

青色申告で約303万円が目安です。年収400万円でも、税金と社会保険料を差し引くと手取りは約286〜303万円になります。

Q7. 会社員に戻れる?

フリーランスから会社員に戻ることは可能ですが、年齢が上がるほど選択肢は狭くなります。スキルの維持と人脈の継続を心がければ、復帰の選択肢を広げられるでしょう。

Q8. 入金待ちで資金繰りが苦しいときは?

ファクタリングという選択肢があります。売掛金を早期資金化できるファクタリングは、即日〜3日で現金化できるサービスです。ただし、利用時は手数料が5%〜15%かかるため、緊急時の選択肢として活用してください。

2社間ファクタリングとは?違法性やデメリット・メリットを解説

2社間ファクタリングとは?違法性やデメリット・メリットを解説 Q9. フリーランスに向いている人は?

自己管理能力が高く、営業に抵抗がない人です。

専門性があり、不確実性を楽しめる人はフリーランスとして活躍しやすい傾向があります。これらの特徴に当てはまれば、成功の可能性が高まります。

まとめ:フリーランスが自分にあった働き方の人もいる

フリーランスには厳しい現実と、会社員にはない魅力の両面があります。10年生存率11.6%という数字の裏には、黒字廃業51.1%、継続者満足度7割という実態も存在します。

大切なのは、自分に合った働き方を選ぶことです。貯蓄・既存顧客・撤退ラインの3つが揃っていれば、独立のリスクを大幅に軽減できます。

独立を急ぐ必要はありません。会社員を続けながら副業で実績を積み、準備が整ってから独立する道を選んでみてください。焦らず、着実に準備を進めることをおすすめします。

質問を読み込み中…