PR

ファクタリングの仕訳処理で迷う経営者・担当者は少なくありません。融資とは根本的に異なり、「債権売却」として処理するため、使う勘定科目や仕訳の流れに独自のルールがあるからです。

とはいえ、パターンは複雑ではありません。基本となる勘定科目はわずか5つで、全仕訳の8割以上がこの範囲で処理できます。一度流れを押さえれば、経理初心者でもスムーズに対応できます。

本記事では、ファクタリングの仕訳に必要な勘定科目から、2社間・3社間の具体的な仕訳例、でんさい・保証・手形それぞれの処理方法までをまとめて解説します。

質問を読み込み中…

ファクタリングの仕訳

ファクタリングの仕訳を理解するには、まず使う勘定科目と取引の流れを把握しておきましょう。ここでは全体像を整理します。

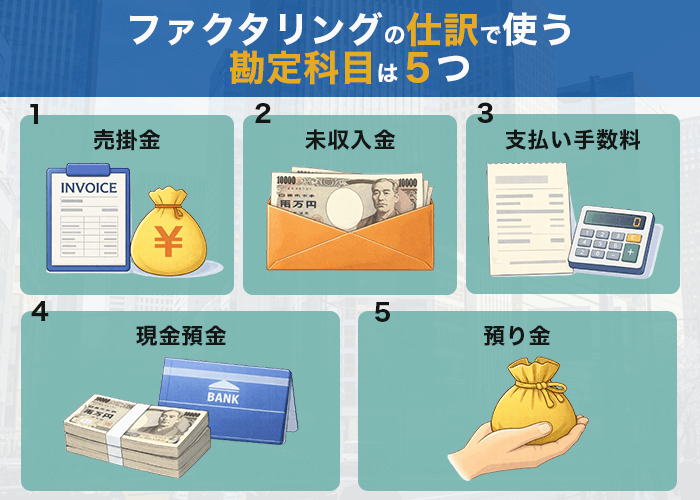

ファクタリングの仕訳で使う勘定科目は5つ

ファクタリングの仕訳で使う勘定科目は、基本的に5つです。取引の段階に合わせて以下のように使い分けます。

| 勘定科目 | 用途 | 使用タイミング |

|---|---|---|

| 売掛金 | 売掛債権の消滅 | 契約時(貸方) |

| 未収入金 | 入金待ちの債権 | 契約時(借方) |

| 売上債権売却損 | 手数料の計上 | 入金時(借方) |

| 現金預金 | 入金額の受領 | 入金時(借方) |

| 預り金 | 売掛先からの回収金 | 2社間の回収時(貸方) |

通常、2社間ファクタリングでは、上記5つすべてを使います。一方の3社間では「預り金」が不要になるため、科目数が少なくなります。

それぞれの科目の特徴や使い方を見ていきましょう。

売掛金

ファクタリング契約時に貸方で消滅させます。たとえば、額面100万円の売掛金をファクタリングする場合、この100万円が減少し、代わりに現金または未収入金が計上されます。

未収入金

契約後から入金前までの「受け取る予定の金額」を記録する科目です。2社間ファクタリングでは、契約日と入金日にタイムラグがあるため必須です。3社間でも、契約と入金が同日でなければ計上します。

たとえば、100万円の売掛金を手数料5%(5万円)で契約した場合、95万円を未収入金として計上することになります。

売上債権売却損

手数料を営業外費用として計上する科目です。額面100万円の売掛金を95万円で売却した場合、差額の5万円を「売上債権売却損」として処理します。

支払手数料

売上債権売却損の代わりに使える代替科目です。税務上は、適正に損金算入されていれば、科目名の違いだけで否認されることはまずありません。ただし、取引の実態に即した科目を選び、一貫して運用するのが望ましいです。

現金預金

ファクタリング会社から実際に入金された金額を記録します。仮に額面100万円の売掛金を手数料5万円で契約した場合、入金されるのは95万円です。この95万円が現金預金に計上されます。

預り金

2社間ファクタリング特有の科目です。売掛先から利用者の口座に入金された代金を、ファクタリング会社へ送金するまで一時的に預かるときに使います。

2社間と3社間で仕訳の流れが異なる

| 比較項目 | 2社間 | 3社間 |

|---|---|---|

| 売掛先への通知 | なし | あり |

| 標準的な仕訳回数 | 3〜4回 | 2回(同時入金なら1回) |

| 未収入金の使用 | あり | あり(同時入金なら省略可) |

| 手数料の一般的な相場 | 10〜20%程度(オンライン完結型では2%〜の会社もある) | 1〜9%程度 |

| 回収後の送金 | 必要 | 不要 |

ファクタリングには「2社間」と「3社間」の2つの契約形態があり、仕訳の回数や使う科目が異なります。

2社間ファクタリングの仕訳回数の内訳

- 契約時:売掛金100万円を未収入金95万円に振り替え、手数料5万円を計上(1回目)

- 売掛先から回収時:入金100万円を預り金として処理(2回目)

- ファクタリング会社へ送金時:預り金100万円を消す(3回目)

- ファクタリング会社から入金時:未収入金95万円を現金預金に振り替え(4回目)

※売掛金100万円を手数料5万円(5%)でファクタリングした場合

2社間ファクタリングは売掛先への通知を行わないため、売掛先からの入金は一旦利用者の口座に入ります。

しかし、売掛金はすでにファクタリング会社に譲渡済みなので、回収した100万円は「自社のお金」ではなく「ファクタリング会社のお金」です。そのため、「預り金」として処理します。その後ファクタリング会社へ送金し、手数料を差し引いた95万円が入金される流れです。

3社間ファクタリングの仕訳回数の内訳

- 契約時:売掛金を未収入金に振り替え、手数料を計上(1回目)

- 入金時:未収入金を現金預金に振り替え(2回目)

※売掛金100万円を手数料3万円(3%)でファクタリングした場合

3社間ファクタリングは、売掛先がファクタリング会社へ直接支払います。そのため、利用者が入金を受け取って送金する作業がなく、預り金も使いません。仕訳は合計2回で完結し、2社間(3〜4回)と比べてシンプルです。

借入金ではなく債権売却で処理する

ファクタリングは「お金が入る」という点で融資と似ています。そのため、「借入金」として処理してしまうミスが起きやすい取引です。

しかし、ファクタリングは融資ではなく、売掛債権を譲渡して現金化する取引となります。会計上は「負債の増加」ではなく「資産(売掛金)の減少」として処理します。

もし誤って借入金として処理すると、貸借対照表上の負債が増えます。その結果、自己資本比率などの財務指標が悪化し、融資審査にマイナス評価となる可能性があります。

「借入金で処理したほうが簡単そう」と思うかもしれませんが、あとから修正するほうがはるかに手間です。最初の仕訳から「債権売却」で正しく処理しておくのが効率的といえるでしょう。

なお、ファクタリングは民法上の債権譲渡契約として位置付けられ、金融商品会計基準でも「金融資産の支配が他に移転したときは消滅を認識し、対価との差額を損益計上する」とされています。取引の実態と会計処理が一致していないと、監査人から是正を求められるため注意してください。

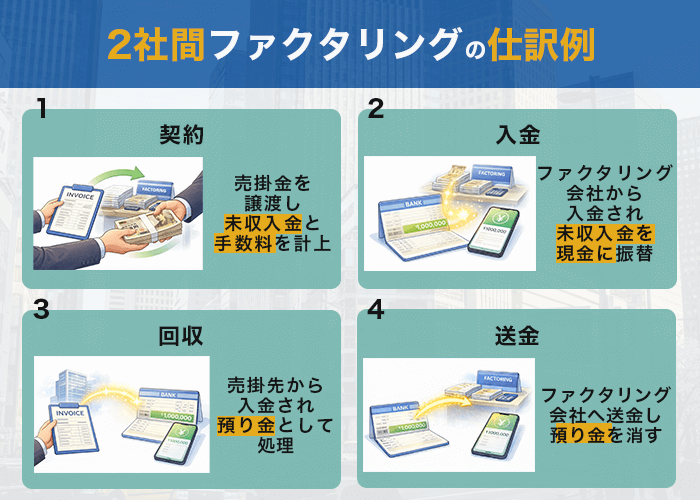

2社間ファクタリングの仕訳例

2社間ファクタリングは、大きく分けて4つのステップで進行します。

- 契約:売掛金を譲渡し、未収入金と手数料を計上

- 入金:ファクタリング会社から入金され、未収入金を現金に振替

- 回収:売掛先から入金され、預り金として処理

- 送金:ファクタリング会社へ送金し、預り金を消す

「契約」「入金」「回収」「送金」と工数が多いため、どの時点で何を計上するかを正確に押さえることが大切です。

【ステップ1】契約時の仕訳

まず、売掛金100万円を手数料10万円(10%)で債権譲渡するとします。その仕訳例は下記のとおりです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未収入金 | 900,000円 | 売掛金 | 1,000,000円 |

| 売上債権売却損 | 100,000円 |

上記は次の3つを同時に記録しています。

- 売掛金100万円を譲渡 → 売掛金が消える(貸方)

- 90万円を受け取る権利が発生 → 未収入金90万円を計上(借方)

- 手数料10万円を費用計上 → 売上債権売却損で処理(借方)

「入金されてから手数料を計上すればいいのでは?」と思うかもしれませんが、契約時に計上するのが会計の標準です。契約を結んだ時点で取引が確定しているため、その時点で費用を記録します(発生主義の原則)。

入金までにタイムラグがあるので、現金預金ではなく「未収入金」(将来受け取る予定の金額)で処理します。

なお、売上債権売却損の代わりに「支払手数料」で処理しても構いません。小規模事業者であれば、支払手数料にまとめる方が勘定科目がシンプルです。

【ステップ2】入金時の仕訳

手数料10%(10万円)を差し引いた90万円が入金された時点で、以下の仕訳を行います。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 900,000円 | 未収入金 | 900,000円 |

未収入金90万円(受け取る権利)が、現金預金90万円(実際のお金)に変わります。

手数料はすでに契約時に計上済みなので、ここでは何も計上しません。シンプルな振替仕訳です。

【ステップ3】売掛先から回収時の仕訳

2社間ファクタリングでは取引先に知らせていないため、売掛先は従来どおり利用者の口座に100万円を振り込みます。

つまり利用者は「一時的に預かっているだけ」の状態です。この性質を表すために「預り金」を使います。

回収時(売掛先から入金があったとき)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 1,000,000円 | 預り金 | 1,000,000円 |

売掛先から100万円が入金されますが、このお金は自社の売上ではありません。送金するまでの「預かり金」として記録します。

送金時(ファクタリング会社へ送金したとき)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 預り金 | 1,000,000円 | 現金預金 | 1,000,000円 |

送金が完了すると、預り金が消滅します。これで2社間ファクタリングの一連の仕訳がすべて完了です。

ここで見落としがちなのが、回収から送金までの「タイムラグ」の問題です。入金日と送金日がずれると、その期間だけ預り金が帳簿上に残ります。月末をまたぐと試算表の数字にも影響するため、回収したらなるべく早く送金する習慣をつけておくのが望ましいでしょう。

なお、契約内容によっては入金口座をファクタリング会社の指定口座に変更するケースもあります。そのときは入金が直接届くため、利用者側で回収・送金の仕訳は不要です。

仕訳の手間や送金忘れのリスクを考えると、口座変更が可能な契約を選ぶ方が経理負担は軽くなります。

3社間ファクタリングの仕訳例

3社間ファクタリングは、取引先に通知・承諾を得たうえで取引を行います。取引先がファクタリング会社へ直接支払うため、2社間のような「預り金」や「送金」の仕訳が不要です。

| 項目 | 2社間 | 3社間 |

|---|---|---|

| 仕訳回数 | 最大4回(契約→入金→回収→送金) | 最小1回、最大2回(契約→入金) |

| 手数料相場 | 10〜20%程度 | 1〜9%程度 |

| 預り金の使用 | あり | なし |

| 送金作業 | 必要 | 不要 |

| 取引先への通知 | なし | あり(承諾が必要) |

| 主なメリット | 取引先に知られない | 手数料が安い、仕訳が少ない、記帳ミスが起きにくい |

ここでは売掛金100万円・手数料5%(5万円)のケースで解説します。売掛先との関係上「通知」に抵抗がなければ、3社間ファクタリングのほうがメリットは大きくなります。間では回収後の送金処理が一切ない点が大きな違いです。仕訳の回数が少ないため、ミスのリスクも低くなるでしょう。

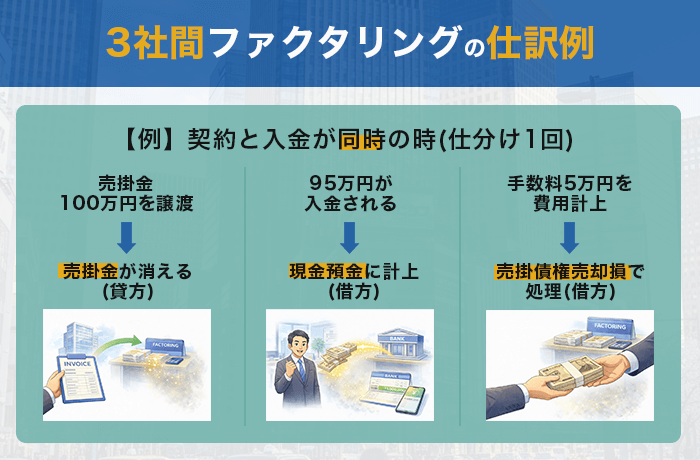

【ケース1】契約と入金が同時のとき(仕訳1回)

契約と入金がほぼ同時に完了する場合、1本の仕訳で完結します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 950,000円 | 売掛金 | 1,000,000円 |

| 売上債権売却損 | 50,000円 |

【この仕訳で何が起きているか】

- 売掛金100万円を譲渡 → 売掛金が消える(貸方)

- 95万円が入金される → 現金預金に計上(借方)

- 手数料5万円を費用計上 → 売上債権売却損で処理(借方)

2社間では4回の仕訳が必要ですが、3社間では1本で完結します。取引先がファクタリング会社へ直接支払うため、「預り金」や「送金」の処理が不要です。

【ケース2】入金が後日になるとき(仕訳2回)

契約から入金までにタイムラグがあるときは、2段階に分けて処理します。

ステップ1:契約時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未収入金 | 950,000円 | 売掛金 | 1,000,000円 |

| 売上債権売却損 | 50,000円 |

【この仕訳で何が起きているか】

- 売掛金100万円を譲渡 → 売掛金が消える(貸方)

- 95万円を受け取る権利が発生 → 未収入金に計上(借方)

- 手数料5万円を費用計上 → 売上債権売却損で処理(借方)

契約時点で取引が確定しているため、発生主義の原則に従い、手数料も契約時に計上します。入金までにタイムラグがあるので、現金預金ではなく「未収入金」で処理します。

ステップ2:入金時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 950,000円 | 未収入金 | 950,000円 |

未収入金95万円(受け取る権利)が、現金預金95万円(実際のお金)に変わります。

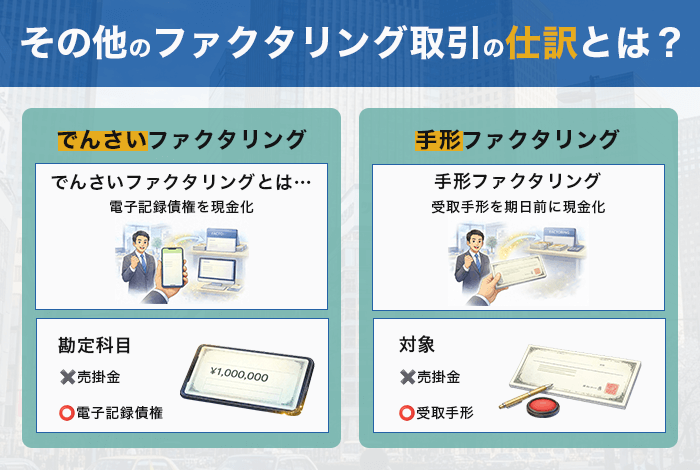

その他のファクタリング取引の仕訳とは?

| 種類 | 譲渡する資産 | 手数料の科目 | 仕訳の特徴 |

|---|---|---|---|

| でんさいファクタリング | 電子記録債権 | 売上債権売却損 | 売掛金→電子記録債権に読み替え |

| 保証ファクタリング | なし(保証契約) | 支払手数料 | 売掛金は移動しない |

| 手形ファクタリング | 受取手形 | 手形売却損 | 手形割引と類似の処理 |

買取型の2社間・3社間以外にも、ファクタリングにはいくつかの種類があります。それぞれ使う勘定科目が異なるため、違いを具体的に確認しておきましょう。

でんさいファクタリング

でんさいファクタリングは、でんさいネットで発生した電子記録債権を現金化する取引です。最大の違いは、使う勘定科目にあります。

ASBJ実務対応報告第27号により、電子記録債権は「売掛金とは別に区分掲記する」ことが適当とされています。そのため、でんさいファクタリングの仕訳では「売掛金」ではなく「電子記録債権」を使います。

これは、電子記録債権が売掛金とは異なる法的性質を持つためです。電子記録債権は手形と同等の法的効力があり、会計上も区別して処理する必要があります。

以下、電子記録債権50万円・手数料8%のケースで仕訳例を見ていきましょう。

譲渡時の処理

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未収入金 | 460,000円 | 電子記録債権 | 500,000円 |

| 売上債権売却損 | 40,000円 |

電子記録債権50万円を譲渡し、手数料を差し引いた46万円を未収入金として計上します。同時に手数料4万円を費用計上します。

譲渡時点で取引が確定しているため、発生主義の原則に従い、手数料も譲渡時に計上します。

入金時の処理

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 460,000円 | 未収入金 | 460,000円 |

ファクタリング会社から46万円が入金され、未収入金46万円(受け取る権利)が、現金預金46万円(実際のお金)に変わります。

仕訳の構造自体は通常のファクタリングと同じです。「売掛金」を「電子記録債権」に読み替えるだけなので、通常の仕訳を理解していれば迷うことは少ないでしょう。

保証ファクタリング

保証ファクタリングは、買取型とは根本的に性質が異なります。債権を売却するのではなく、売掛先が倒産したときに保証金が支払われる「保証契約」です。

買取型との決定的な違いは、売掛金が移動しない点にあります。

- 買取型:債権を売却するため、売掛金が消滅し、すぐに現金化される

- 保証型:債権はそのまま自社に残り、保証料を支払うだけ

保証型は資金繰り改善ではなく、貸倒れリスクの軽減が目的です。売掛先が倒産しない限り、保証金は支払われません。

ここでは保証料が月額2万円のケースで解説します。

保証料の支払時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払手数料 | 20,000円 | 現金預金 | 20,000円 |

毎月の保証料2万円を支払います。保証料の勘定科目は「支払手数料」が一般的です。

社内方針によっては「保証料」という独自の科目を使うケースもありますが、実務では支払手数料にまとめる会社が多い傾向です。

倒産時の処理

売掛先が倒産して保証金を受け取る場合、2段階の処理が必要です。

【ステップ1:貸倒損失の計上】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒損失 | 1,000,000円 | 売掛金 | 1,000,000円 |

売掛先が倒産したため、売掛金100万円を貸倒損失として計上します。まずは売掛金を消滅させます。

【ステップ2:保証金の受取】

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 1,000,000円 | 雑収入 | 1,000,000円 |

ファクタリング会社から保証金100万円が入金されます。この保証金は「雑収入」として計上します。

買取型のように「売上債権売却損」は発生しません。あくまで保険金のような性質の収入です。

手形ファクタリングの仕訳

手形ファクタリングは、受取手形を期日前に現金化する取引です。通常のファクタリングが「売掛金」を対象とするのに対し、手形ファクタリングは「受取手形」を対象とします。

ここでは、受取手形80万円・手数料5%(4万円)のケースで解説します。

譲渡・入金時の処理

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現金預金 | 760,000円 | 受取手形 | 800,000円 |

| 手形売却損 | 40,000円 |

受取手形80万円を譲渡し、手数料を差し引いた76万円が入金されます。

手数料は「手形売却損」で費用計上するのが一般的です。通常のファクタリングで使う「売上債権売却損」ではなく、手形売却損を使う点に注意してください。

これは、受取手形が売掛金とは異なる法的性質を持つ有価証券であるためです。手形という有価証券を売却したため、「手形売却損」という科目を使います。

手形割引との違い

手形ファクタリングと手形割引は、どちらも手形を現金化する方法ですが、法的性質が大きく異なります。

| 比較項目 | 手形ファクタリング | 手形割引 |

|---|---|---|

| 経済的な性質 | 債権の売却 | 金融機関からの短期融資に近い |

| 満期時の償還義務 | なし | あり(不渡り時は買い戻し義務) |

| 手数料の科目 | 手形売却損 | 手形売却損 |

| 利用先 | ファクタリング会社 | 銀行・金融機関 |

最大の違いは償還義務の有無です。

手形割引には満期時の償還義務があるため、不渡りが発生すると買い戻しを求められます。一方、手形ファクタリングにはこの義務がありません。

つまり、手形割引は「手形を担保にした融資」に近く、手形ファクタリングは「手形の売却」です。リスクの所在が明確に異なります。

ファクタリング仕訳の注意点

ここまで仕訳のパターンを確認してきましたが、実務で間違いやすいポイントがいくつかあります。消費税の扱いや決算処理など、見落としがちな点を整理してみましょう。

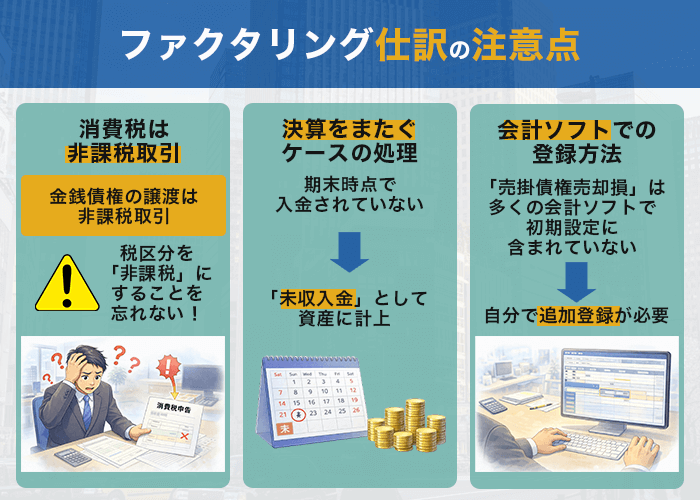

消費税は非課税取引

ファクタリング手数料には、消費税がかかりません。

金銭債権の譲渡は消費税法上の非課税取引とされており、国税庁タックスアンサー(No.6201)でも「金銭債権などの譲渡」が非課税取引として記載されています。

(非課税)

消費税法 第6条(非課税)

第六条 国内において行われる資産の譲渡等のうち、別表第二に掲げるものには、消費税を課さない。

仕訳の際に消費税を計上してしまうと、消費税の申告額に誤りが出ます。会計ソフトで入力するときは、税区分を「非課税」に設定することを忘れないでください。

実際、このミスは想像以上に多く見られます。特に「支払手数料」で処理しているとき、会計ソフトが自動で「課税仕入」の税区分を割り当てることがあります。手入力なら気づきやすいのですが、自動仕訳やCSV取込を使っているときは、税区分だけ見落とすパターンに注意しましょう。

決算をまたぐケースの処理

ファクタリング契約を結んだものの、期末時点でまだ入金されていないケースがあります。

このときは「未収入金」として資産に計上しておきます。翌期に入金があった時点で未収入金を消滅させ、手数料を費用計上します。

なお、上場企業等では電子記録債権の譲渡や大口の債権譲渡取引について、決算書の注記で開示するケースもあります。中小企業でも、税理士に確認しておくと安心でしょう。

会計ソフトでの登録方法

「売上債権売却損」は、多くの会計ソフトで初期設定に含まれていません。以下のように、自分で追加登録が必要になるケースがあります。

| 会計ソフト | 対応方法 |

|---|---|

| freee | プランや導入時期によって「売上債権売却損」が初期設定にないケースあり。その場合は勘定科目の追加登録が必要 |

| 弥生会計 | 標準勘定科目一覧に「売上債権売却損」は含まれていないため、営業外費用区分で新規勘定科目として登録 |

| マネーフォワード | 環境によって「売上債権売却損」が標準科目にない場合は、営業外費用として追加登録 |

どのソフトでも、振替伝票入力で仕訳を直接入力する方法が確実です。科目追加の手順がわからないときは、各ソフトのヘルプページを参照してください。

手数料の科目選び

ファクタリング手数料の計上科目は「売上債権売却損」が原則ですが、「支払手数料」でも税務上は通常問題ありません。

| 科目 | メリット | デメリット |

|---|---|---|

| 売上債権売却損 | 取引の実態が明確になる | 科目追加の手間がかかる |

| 支払手数料 | 既存科目で処理できる | 他の手数料と混在する |

小規模事業者であれば、使い慣れた「支払手数料」で一貫処理するのも実務上は合理的です。勘定科目を増やすより、記帳ミスを防ぐことを優先する考え方もあります。

ただし、税理士に依頼しているなら、事前に使う科目を確認しておくとスムーズです。

ファクタリングを年に数回しか使わない事業者は「支払手数料」で十分でしょう。一方で、毎月のように利用する場合は「売上債権売却損」を設けたほうが、手数料の総額を一目で把握できます。

ファクタリング仕訳のよくある質問

最後に、ファクタリングの仕訳に関してよく寄せられる疑問をまとめました。

Q1. 個人事業主でも仕訳方法は同じですか?

基本的に同じです。個人事業主でも青色申告で複式簿記を採用しているなら、法人とほぼ同様の勘定科目体系で記帳します。ただし、個人特有の「元入金」「事業主貸・事業主借」などの科目も存在します。

Q2. ファクタリング手数料は経費にできますか?

できます。ファクタリング手数料は、通常「売上債権売却損」または「支払手数料」として損益計算書に計上し、原則として損金算入が認められます。

ただし、手数料分だけ課税所得が減少する効果はありますが、手数料負担そのものが税負担の軽減額を上回るのが一般的です。「節税目的」でファクタリングを利用するのは合理的ではありません。

Q3. 確定申告ではどう処理しますか?

損益計算書の営業外費用に「売上債権売却損」を記載します。確定申告に備えて、手数料の領収書やファクタリング契約書を保管しておきましょう。なお、電子契約・電子領収書の場合は、電子帳簿保存法の要件を満たす形で電子データのまま保存する必要があります。

Q4. 仕訳を間違えたときはどうなりますか?

決算確定前であれば、修正仕訳(逆仕訳で打ち消し+正しい仕訳を再入力)で訂正できます。

決算確定後に誤りが見つかり、本来よりも納税額が不足していたなら修正申告が必要です。逆に税額を多く納めすぎていたなら「更正の請求」で対応します。

税額に影響のない表示上の誤りのみであれば、実務上は修正申告までは不要と判断されるケースもありますが、判断に迷う場合は税務署や税理士に相談しましょう。

Q5. 複数回利用したときの仕訳は?

取引ごとに個別に仕訳を行います。複数回利用するなら、売掛金や未収入金・預り金に補助科目(取引先別・案件別)を設定すると、残高管理がしやすくなります。

まとめ:適切な仕訳を知ってファクタリングをスムーズに利用

ファクタリングの仕訳は複雑に見えるかもしれません。しかし、パターンは限られています。

押さえたいのは、「借入」ではなく「債権売却」として処理する原則です。この違いが、使う勘定科目や仕訳の流れを決めます。

また、手数料は消費税の非課税取引です。会計ソフトの税区分設定にも注意しましょう。

最初の1回で正しい仕訳を入力し、それをテンプレートとして保存しておけば、2回目以降は迷わずに済みます。不安があれば、初回だけ税理士に仕訳内容を確認してもらうのも手です。

本記事で紹介した具体例を参考に、正しい会計処理を行ってください。