PR

ファクタリングと債権譲渡は、どちらも民法466条の債権譲渡を法的根拠としており、「同じもの」と説明されることも少なくありません。

しかし、対抗要件の取り方は2社間なら債権譲渡登記、3社間なら売掛先への通知と異なり、かかる費用やリスクもまったく異なります。消費税の課税区分や譲渡禁止特約の扱いまで含めると、押さえるべきポイントは想像以上に多いのが実情です。

そこで今回は、ファクタリングと債権譲渡の違いを5つの視点で整理します。ABL・手形割引との比較にも触れますので、ぜひ最後までお読みください。

ファクタリングと債権譲渡の違い

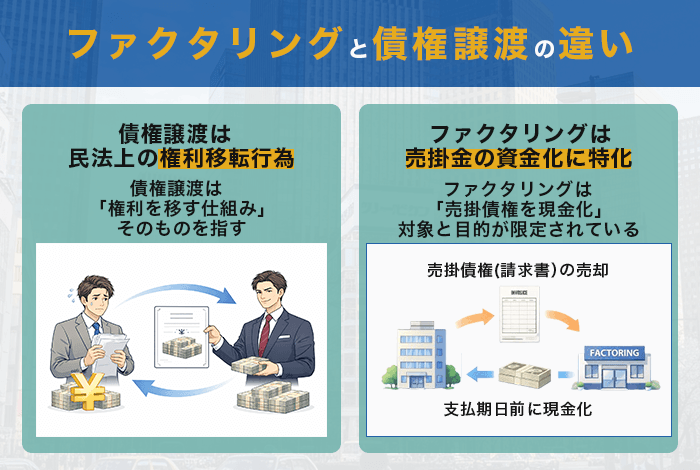

債権譲渡とは、債権者が保有する債権を第三者に移転する民法上の契約行為です。ファクタリングはこの債権譲渡を使って売掛金を即日資金化する金融サービスで、債権譲渡の一形態にあたります。

両者は対抗要件の取り方、消費税の付随費用、禁止特約への対処で実務上の違いが生じます。詳しく見ていきましょう。

債権譲渡は民法上の権利移転行為

債権譲渡の根拠となるのは民法466条です。「債権は譲り渡すことができる」と定められ、債権者(譲渡人)が保有する債権を第三者(譲受人)に移転する契約を指します。

対象になる債権の範囲は広く、一身専属的な債権を除けば金銭債権に限らず譲渡できます。ファクタリングの文脈では売掛金や損害賠償請求権といった金銭債権が中心です。

また、債権譲渡が使われる場面も多岐にわたります。M&Aにともなう債権の引き継ぎや、融資の担保設定、グループ企業間の債権整理などが代表的です。つまり債権譲渡は「権利を移す仕組み」そのものを指す上位概念で、ファクタリングはその応用のひとつにあたります。

ファクタリングは売掛金の資金化に特化

ファクタリングは、売掛債権をファクタリング会社に売却し、手数料を差し引いた金額を即日〜数時間で受け取れるサービスです。債権譲渡の仕組みを使っていますが、対象と目的が限定されている点で性格が異なります。

扱う債権は請求書にもとづく売掛債権が中心で、目的も運転資金の調達や資金繰りの改善に絞られます。注文書ベースの将来債権や診療報酬債権に対応する会社もありますが、いずれも「売掛金の早期現金化」が軸です。

審査では売掛先の信用力が重視されるため、利用者自身の財務状況は大きく影響しません。赤字決算や税金滞納があっても利用できるケースがあるのは、この審査基準によるものです。

契約形態には2社間(利用者とファクタリング会社のみ)と3社間(売掛先も含む)があり、手数料の相場は2社間で5〜20%、3社間で1〜9%です。ファクタリング会社は買い取った売掛金を売掛先から回収し、手数料との差額を収益としています。

目的・手続き・当事者の比較

ファクタリングと一般的な債権譲渡の違いを一覧で整理します。

| 比較軸 | ファクタリング | 債権譲渡(一般) |

|---|---|---|

| 主な目的 | 売掛金の即時資金化 | 権利移転全般(担保・整理含む) |

| 対象債権 | 売掛債権が中心(注文書・将来債権も一部対応) | あらゆる債権(金銭債権に限らない) |

| 当事者 | 利用者・ファクタリング会社(・売掛先) | 譲渡人・譲受人 |

| 手数料 | 2社間5〜20% / 3社間1〜9% | 当事者間で自由に設定 |

| 対抗要件 | 登記 or 通知(契約形態による) | 確定日付付き通知 or 承諾 |

| 消費税 | 買取手数料は非課税 | 同左(金銭債権の譲渡は非課税) |

表のとおり、ファクタリングは債権譲渡の仕組みを「売掛金の資金調達」に特化させたサービスです。手数料体系や審査基準がファクタリング独自に設定されている点が、一般的な債権譲渡との大きな違いになります。

次のセクションでは、実務でトラブルが起きやすい対抗要件の手続きについて解説します。

ファクタリングと債権譲渡の対抗要件の違い

2社間ファクタリングでは債権譲渡登記、3社間ファクタリングでは売掛先への通知と、対抗要件の取り方は形態ごとに異なります。ここでは3つのパターンを費用・手続き・秘密保持の面から比較します。

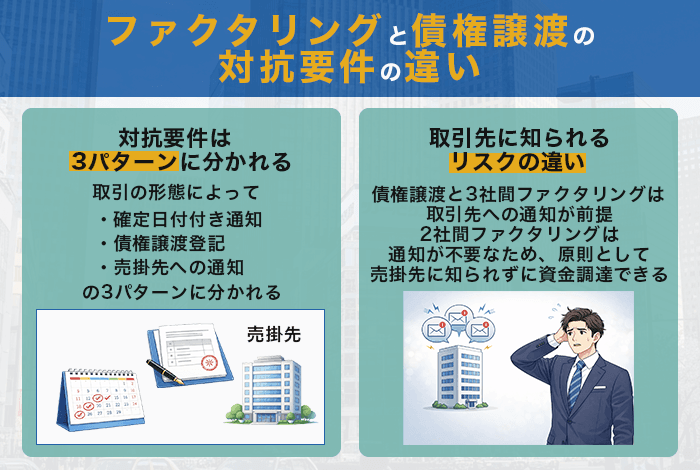

対抗要件は3パターンに分かれる

債権譲渡の対抗要件は、取引の形態によって確定日付付き通知・債権譲渡登記・売掛先への通知の3パターンに分かれます。

もっとも基本的な方法は、民法467条にもとづく確定日付付きの通知です。譲渡人が債務者に内容証明郵便で通知を送るか、債務者から確定日付付きの承諾を得ることで第三者対抗要件を取得します。確定日付がなければ第三者に対抗できないため、実務上は内容証明郵便が使われるのが一般的です。

この原則をそのまま使えるのが3社間ファクタリングです。売掛先の承諾を得て債権を譲渡するため、内容証明郵便の通知だけで対抗要件が成立します。登記は原則不要で、費用面でも手続き面でもシンプルです。ただし、売掛先に債権譲渡の事実が伝わる点はデメリットになります。

一方、2社間ファクタリングは売掛先を関与させない形態です。通知を行わないため、ファクタリング会社が法務局に債権譲渡登記を設定して第三者対抗要件を取得します。根拠法は「動産及び債権の譲渡の対抗要件に関する民法の特例等に関する法律」で、申請先は東京法務局に限られています。ただ、登記は任意で、登記なしで契約を進める業者も少なくありません。

登記と通知の費用・手続き

各パターンの費用と手続きを比較します。

| 比較軸 | 一般の債権譲渡 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|---|

| 対抗要件の方法 | 確定日付付き通知 | 債権譲渡登記(任意) | 売掛先への通知 |

| 費用 | 内容証明:約1,500円 | 登録免許税:7,500円 | 内容証明:約1,500円 |

| 手続き先 | 郵便局 | 東京法務局(電子申請可) | 郵便局 |

| 公示性 | 通知は当事者間のみ | 登記は第三者が閲覧可 | 通知は当事者間のみ |

| 売掛先の関与 | 通知を受ける | 関与しない | 承諾が必要 |

2社間ファクタリングの登記費用は登録免許税が7,500円です(債権個数5,000個以下、租税特別措置法による軽減後)。なお、司法書士への報酬が別途かかるため、実費では数万円になるケースもあります。一般の債権譲渡と3社間ファクタリングは内容証明郵便の費用(約1,500円)で完了するため、コスト面では差があるといえるでしょう。

対抗要件の取り方は「コスト・秘密保持・法的安全性」のトレードオフです。低コストで済ませたいなら3社間が有利ですが、売掛先に通知する必要があります。秘密保持を優先するなら2社間が候補になるものの、登記コストが上乗せされる可能性があります。

取引先に知られるリスクの違い

一般の債権譲渡と3社間ファクタリングでは、売掛先への通知が前提になります。「資金繰りが厳しいのでは」と見られる懸念から、取引関係への影響を気にする経営者は少なくありません。

2社間ファクタリングは通知が不要なため、原則として売掛先に知られずに資金調達できます。ただし、債権譲渡登記は法務局で誰でも閲覧を申請できるため、売掛先が登記情報を確認すれば判明する可能性はわずかに残ります。

秘密保持を最優先にするなら、債権譲渡登記を行わない業者を選ぶ方法があります。登記の有無は審査基準や手数料にも影響するため、契約前に確認してください。

なお、債権譲渡登記は譲渡人が法人の場合にのみ利用できる制度です。個人事業主は登記の対象外のため、2社間でも登記コストの心配はありません。個人事業主のケースでは、ファクタリング会社が契約書の保全条項などで債権の帰属を管理します。

消費税の扱いも、ファクタリングと一般的な債権譲渡で混同されやすいポイントです。

ファクタリングと債権譲渡の消費税の違い

ファクタリングの買取手数料は非課税取引ですが、事務手数料や司法書士報酬などの付随費用には10%の消費税がかかります。費用項目ごとの課税区分を正しく把握しておかないと、実際の支払額と見積もりにズレが生じかねません。

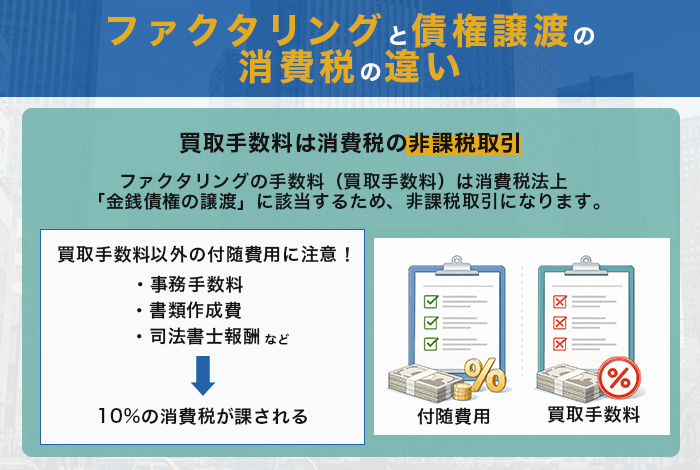

買取手数料は消費税の非課税取引

ファクタリングの手数料(買取手数料)は消費税法上「金銭債権の譲渡」に該当するため、非課税取引になります。

その根拠は消費税法第6条第1項および別表第一第二号で、有価証券等に類するものとして金銭債権の譲渡対価が非課税と定められています(施行令第9条第1項第4号)。国税庁「No.6201 非課税となる取引」でも金銭債権の譲渡が非課税項目として明示されています。

一般的な債権譲渡も同じ法的根拠で非課税です。ここまでは両者に違いはありません。

注意が必要なのは、買取手数料以外の付随費用です。事務手数料・書類作成費・司法書士報酬などは「役務の提供」に該当するため、10%の消費税が課されます。買取手数料だけを見て「消費税は一切かからない」と誤解すると、実際の支払額とズレが生じかねません。

課税と非課税の費用を整理

以下、ファクタリング利用時に発生する費用の消費税区分を整理します。

| 費用項目 | 消費税 | 備考 |

|---|---|---|

| 買取手数料 | 非課税 | 金銭債権の譲渡対価に該当 |

| 事務手数料・書類作成費 | 課税(10%) | 役務提供に該当 |

| 印紙代 | 非課税 | 印紙税として別途発生 |

| 弁護士・司法書士費用 | 課税(10%) | 登記等の役務提供に該当 |

| 登録免許税 | 不課税(課税対象外) | 国税の納付であり消費税の課税対象外 |

たとえば、売掛金100万円をファクタリング手数料5%で売却するケースでは、手数料5万円に消費税はかかりません。同じ5万円を銀行融資の利息として支払う場合も非課税ですが、付随する保証料や事務手数料には消費税がかかります。

資金調達コストを正確に比較するなら、非課税の手数料だけでなく課税対象の付随費用まで含めた総額で見てください。

売上債権売却損の仕訳例

ファクタリングの仕訳は、買取時の基本処理と2社間特有の入金処理の2段階に分かれます。使用する勘定科目は「売上債権売却損」で、一般的な債権譲渡の「債権売却損」とは区別されます。

売上に紐づく売掛金を売却する取引であるため、勘定科目にも「売上債権」が付く形です。

| タイミング | 借方 | 貸方 |

|---|---|---|

| 売掛金発生時 | 売掛金 100万円 | 売上 100万円 |

| ファクタリング買取時 | 普通預金 90万円 / 売上債権売却損 10万円 | 売掛金 100万円 |

| 売掛先から入金時(2社間) | 普通預金 100万円 | 預り金 100万円 |

| ファクタリング会社へ送金時 | 預り金 100万円 | 普通預金 100万円 |

買取時の仕訳では、売掛金100万円を手数料10%で売却し、90万円が入金されます。差額10万円を「売上債権売却損」として費用計上します。この売却損は消費税の非課税仕入れに該当するため、仕入税額控除の計算には含められません。

そもそも2社間ファクタリングでは、売掛先からの入金がいったん利用者の口座に届きます。この資金はファクタリング会社へ送金する義務があるため、届いた時点で「預り金」に計上し、送金完了時に消し込む流れです。3社間では売掛先がファクタリング会社に直接支払うため、この処理は不要になります。

仕訳と消費税のルールを整理したところで、次に確認しておきたいのが債権譲渡禁止特約の扱いです。

ファクタリングと禁止特約の違い

売掛先との契約に「債権譲渡禁止特約」が含まれていると、ファクタリングの利用に影響が出ることがあります。

2020年の民法改正で譲渡自体は有効とされるようになりましたが、審査や手数料に響くケースは残っています。ここでは、改正内容・審査への影響・業者の選び方の順に整理します。

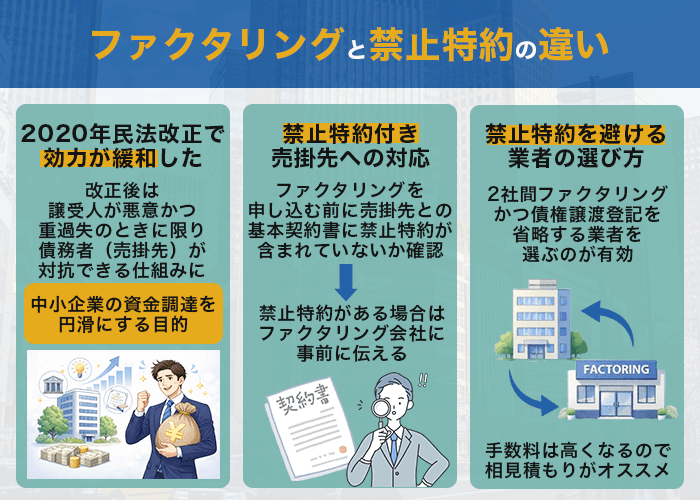

2020年民法改正で効力が緩和した

2020年4月施行の改正民法(466条2項)で、禁止特約付きの債権譲渡が原則有効に変わりました。改正前後の違いを表にまとめます。

| 比較軸 | 改正前(〜2020年3月) | 改正後(2020年4月〜) |

|---|---|---|

| 禁止特約付き債権の譲渡 | 原則無効 | 有効 |

| 譲受人の保護 | 善意かつ無重過失のときのみ有効 | 悪意かつ重過失のときのみ対抗される |

| ファクタリングへの影響 | 買い取り自体がリスク | 買い取りのハードルが低下 |

| 旧契約への適用 | ー | 2020年4月前の債権譲渡契約は旧法適用 |

改正前は、譲受人が禁止特約の存在を知らず重大な過失もない場合に限り譲渡が有効でした(最判昭和48年7月19日)。改正後は禁止特約があっても譲渡そのものは有効で、譲受人が悪意かつ重過失のときに限り債務者(売掛先)が対抗できる仕組みです。

この改正の背景には、中小企業の資金調達を円滑にする目的があります。

法制審議会の部会資料(法務省)や経済産業省の解説リーフレットでも、禁止特約を理由に売掛金を資金化できない問題が指摘されていました。国際的にも債権譲渡禁止条項の効力を制限する流れがあり、日本の改正はこの方向に沿ったものです。

禁止特約付き売掛先への対応

ファクタリングを申し込む前に確認しておきたいのが、売掛先との基本契約書に禁止特約が含まれていないかという点です。改正後も、特約付きの売掛先は審査でマイナス評価を受けることがあります。

審査が厳しくなる背景は2つあります。まず、改正民法の経過措置(附則22条)です。2020年4月1日より前に締結された債権譲渡契約には旧法が適用されるため、禁止特約が依然として譲渡無効の根拠になりえます。基準日は債権譲渡契約の締結時であり、原契約(売買契約等)の締結時ではありません。

申し込み前に基本契約書を確認し、禁止特約があればファクタリング会社に伝えてください。未申告のまま契約すると、発覚時に解除されるおそれがあります。

禁止特約を避ける業者の選び方

禁止特約のリスクを抑えるには、2社間ファクタリングかつ債権譲渡登記を省略する業者を選ぶのが有効です。売掛先への通知も登記もなければ、特約違反を察知される可能性はきわめて低くなります。

ただし、登記を省略するぶんファクタリング会社のリスクが上がるため、手数料が高めに設定されることがあります。登記の有無でどの程度差が出るかは業者ごとに異なるため、複数社から見積もりを取って比較してください。

ファクタリングとABL・手形割引の違い

ファクタリング・ABL・手形割引の3つを比較します。

| 比較軸 | ファクタリング | ABL | 手形割引 |

|---|---|---|---|

| 取引の性質 | 売掛債権の売却 | 売掛債権を担保にした融資 | 手形の売却 |

| 返済義務 | なし | あり | 不渡り時あり(遡求権) |

| 信用情報への記録 | なし | あり | 銀行利用時はKSCに記録 |

| コスト | 手数料1〜20% | 金利 年2〜8% | 割引率 銀行系1〜5% |

| 資金化スピード | 最短即日 | 2週間〜1ヶ月程度 | 即日〜1週間程度 |

| 対象 | 売掛債権(注文書・将来債権も一部対応) | 売掛債権・在庫・機械等 | 受取手形 |

売掛債権を使った資金調達にはファクタリング以外にもABL(売掛債権担保融資)と手形割引があります。取引の性質・コスト・スピードが異なるため、自社の状況に合った手段を選ぶことが大切です。

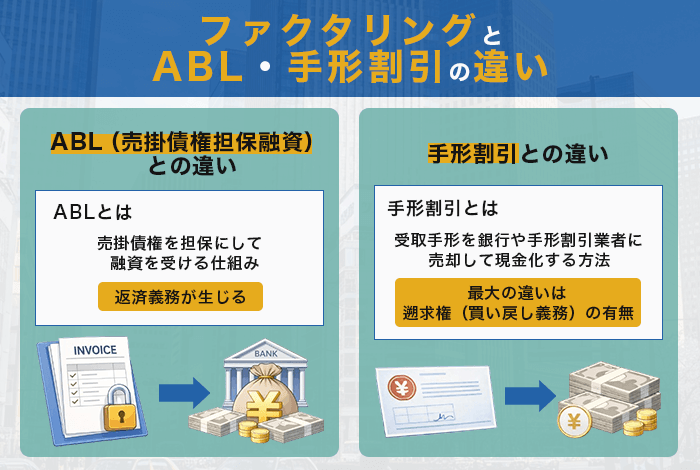

ABL(売掛債権担保融資)との違い

ABL(Asset Based Lending)は、売掛債権を担保にして融資を受ける仕組みです。ファクタリングが債権を売却して資金化するのに対し、ABLはあくまで借入のため返済義務が発生します。

信用情報への影響も異なります。ABLは借入として信用情報機関に記録されるため、将来の融資審査に影響する可能性があります。ファクタリングは売買取引のため記録されません。

担保の面では、ABLは売掛債権に加えて在庫や機械設備も対象にできます。担保資産が豊富な事業者にとっては調達枠を広げやすい手段です。金融庁も2013年に「ABL(動産・売掛金担保融資)の積極的活用について」を公表し、中小企業の資金調達手段として推進しています。

手形割引との違い

手形割引は、受取手形を銀行や手形割引業者に売却して現金化する方法です。仕組みだけを見るとファクタリングに似ていますが、最大の違いは遡求権(買い戻し義務)の有無にあります。

手形割引では、手形が不渡りになったとき割引依頼人(利用者)が手形を買い戻す義務を負います。ファクタリングは原則としてノンリコース(遡求権なし)で契約するため、売掛先が倒産してもファクタリング会社がリスクを負担します。この違いは「リスクを誰が負うか」という点で本質的です。

手形割引の割引率は銀行系で年1〜5%程度で、ファクタリングの手数料よりも低水準といえます。手形割引専門業者を利用する場合はこれより高くなるケースもあります。利用するには手形を保有していることが条件になります。

ただ、近年は電子記録債権(でんさい)への移行が進み、紙の手形自体の発行数が減少傾向です。経済産業省も手形レス化を推進しており、手形割引の利用機会は今後縮小する見通しです。

よくある質問

ファクタリングと債権譲渡に関して、利用者から寄せられることの多い疑問をまとめました。

ファクタリングは債権譲渡ですか?

ファクタリングは民法上の債権譲渡の一形態です。売掛債権を売却する行為そのものが債権譲渡にあたるため、法的根拠は同じ民法466条です。ただし、ファクタリングは資金調達を目的とした金融サービスであり、権利移転全般を指す一般的な債権譲渡とは用途の範囲が異なります。

2社間ファクタリングは債権譲渡に該当しますか?

該当します。2社間ファクタリングは、売掛先への通知なしで利用者とファクタリング会社の間で債権譲渡契約を締結する形式です。売掛先に知られない代わりに、手数料は3社間よりも高くなる傾向があります。

将来債権をファクタリングで譲渡できますか?

法律上は可能です。2020年の民法改正(第466条の6)で将来債権の譲渡が明文化されました。対応しているファクタリング会社は限られるものの、診療報酬債権など定期的に発生する売掛金を対象にするケースがあります。

個人事業主でも利用できますか?

利用できます。個人事業主は法人ではないため債権譲渡登記を設定できませんが、売掛先への通知や契約書の保全条項で対抗要件を確保する形になります。

手数料に消費税はかかりますか?

買取手数料は消費税非課税です。金銭債権の譲渡対価として扱われるため、消費税法上の非課税取引に該当します。ただし事務手数料や書類作成費など役務提供にあたるものには消費税(10%)がかかるため、契約前に費用の内訳を確認してください。

まとめ

ファクタリングは、債権譲渡の仕組みを売掛金の即時資金化に特化させたサービスです。実務では対抗要件の取り方・付随費用の消費税区分・禁止特約への対処の3点が、一般的な債権譲渡との違いとして押さえておきたいポイントになります。

手数料や入金スピードはファクタリング会社ごとに異なるため、複数社から見積もりを取って条件を比較してください。まずは無料の見積もり相談で、自社の売掛金がいくらで資金化できるか確認してみてはいかがでしょうか。