PR

個人事業主やフリーランスとして活動していると、ネット銀行をメインで使っているケースは少なくありません。ファクタリングを検討する際、紙の通帳の提出を求められて戸惑った経験はないでしょうか。

実は、通帳がなくても利用できるファクタリング会社は多数存在します。ネットバンキングの入出金明細で代替できる会社が大半で、中には入出金履歴の提出自体が不要なサービスもあります。

本記事では、通帳なしで利用できるファクタリング会社7社を比較・ご紹介します。各社の対応状況や手数料、必要書類まで詳しく解説するので、自分に合ったサービスを見つける参考にしてください。

ファクタリングは個人事業主でも通帳なしで利用できる?

紙の通帳を発行していない個人事業主でも、ファクタリングは問題なく利用できます。ファクタリング会社が必要とするのは「通帳そのもの」ではなく「入出金の履歴が確認できる資料」だからです。

詳しく見ていきましょう。

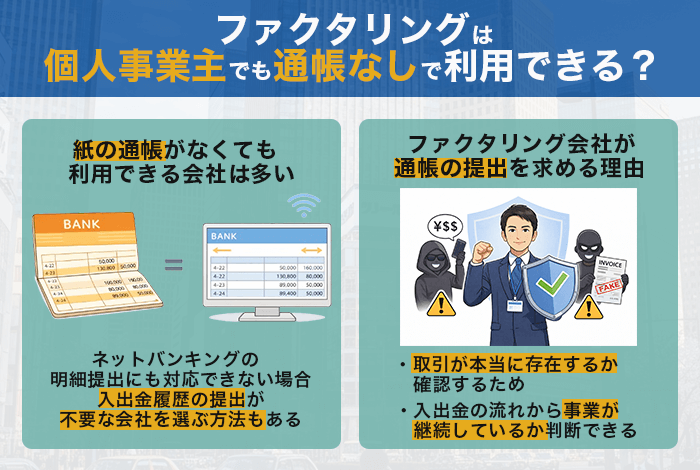

紙の通帳がなくても利用できる会社は多い

結論として、紙の通帳がなくてもファクタリングを利用できます。なぜなら、ネットバンキングの入出金明細をPDFやCSVで出力すれば、紙の通帳と同等の書類として扱われるためです。

ネットバンキングの明細提出にも対応できない場合、labol(ラボル)のように入出金履歴の提出自体が不要な会社を選ぶ方法もあります。本人確認書類・請求書・取引エビデンスの3点だけで申し込めるため、書類準備の手間を大幅に省けます。

ファクタリング会社が通帳の提出を求める理由

ファクタリング会社が入出金履歴の提出を求めるのは、取引が本当に存在するかを確かめるためです。売掛金の入金実績を確認できれば、架空の取引でないことを裏づけられます。

また、入金実績がわかれば、資金繰りの状況も見えてきます。入出金の流れから、事業が継続しているかどうかを判断できるからです。

こうした判断は、不正利用や架空請求を防ぐことにもつながります。請求書だけでは取引の実態を確認しきれないため、入出金履歴と照合して整合性を確かめる必要があるのです。

通帳なしで利用できるファクタリング会社7選

| ファクタリング会社 | 紙の通帳 | 入出金明細 | 対象 | 手数料 | 入金スピード |

|---|---|---|---|---|---|

| 不要 | 必要 | 個人事業主 法人 | 1%〜 | 最短2時間※ | |

| 不要 | 必要 WEB通帳可 | 個人事業主 法人 | 2%〜 | 最短即日 | |

| 不要 | 必要 直近3か月分 | 個人事業主 法人 | 1.5%〜 | 最短3時間 | |

| 不要 | 必要 直近2か月分 | 個人事業主 法人 | 2%〜 | 最短2時間 | |

| 不要 | 不要 | 個人事業主 | 10% | 最短30分〜60分 | |

| 不要 | 必要 直近3か月分 | 個人事業主 | 10% | 最短即日 | |

| 不要 | 必要 直近3〜6か月分 | 個人事業主 | 3%〜10% | 最短即日 |

ここからは、個人事業主・法人が通帳なしで利用できるファクタリング会社7社をご紹介します。

QuQuMo

| 紙の通帳 | 不要 |

| 入出金明細 | 必要 |

| 対象 | 個人事業主・法人 |

| 手数料 | 1%〜(上限は公式未公開) |

| 入金スピード | 最短2時間(※書類完備時・平日営業時間内) |

| 買取可能額 | 上限なし |

| 契約方式 | 2社間 |

| 土日対応 | 申込受付のみ |

QuQuMoは、必要書類が請求書と入出金明細の2点だけで完結するオンライン型ファクタリングです。通帳なしで申し込めるうえ、来店の必要もありません。

手数料は1%〜と業界でも低い水準。買取可能額に上限がないため、少額から大口案件まで幅広く対応しています。

取り扱いは2社間契約のみなので、取引先にファクタリングの利用を知られる心配がありません。

ベストファクター

| 紙の通帳 | 不要 |

| 入出金明細 | 必要(WEB通帳含む) |

| 対象 | 個人事業主・法人 |

| 手数料 | 2%〜(上限は公式未公開) |

| 入金スピード | 最短即日〜3営業日 |

| 買取可能額 | 30万円〜1億円(売掛先1社あたり) |

| 契約方式 | 2社間・3社間 |

| 土日対応 | 非対応 |

2社間・3社間の両方に対応しており、通帳なしで申し込めるファクタリング会社です。取引先との関係性や手数料の希望に応じて契約方式を選べるのが特徴。WEB通帳を含む入出金明細に対応しているため、紙の通帳がなくても問題ありません。

買取可能額は30万円〜1億円(売掛先1社あたり)で、申し込みは24時間受け付けています。日中に時間が取れなくても、夜間に手続きを開始できます。

2社間・3社間で利用条件が異なるため、見積もり時に両方の詳細を出してもらうのがおすすめです。

日本中小企業金融サポート機構

| 紙の通帳 | 不要 |

| 入出金明細 | 必要(直近3か月分) |

| 対象 | 個人事業主・法人 |

| 手数料 | 1.5%〜 |

| 入金スピード | 最短3時間 |

| 買取可能額 | 下限なし〜上限なし |

| 契約方式 | 2社間・3社間 |

| 土日対応 | 申込受付のみ |

日本中小企業金融サポート機構は通帳なし、入出金履歴と売掛金に関する書類の2点だけで申し込めるファクタリングサービスです。他社では3〜5点の書類を求められるケースもある中で、準備の負担が少なく済みます。

運営母体は非営利型の一般社団法人で、利益追求を目的としない運営方針を公表しています。買取額に上限・下限がないため、数万円の請求書から大口案件まで柔軟に受け付けています。

ビートレーディング

| 紙の通帳 | 不要 |

| 入出金明細 | 必要(直近2か月分) |

| 対象 | 個人事業主・法人 |

| 手数料 | 2%〜(2社間は4%〜) |

| 入金スピード | 最短2時間 |

| 買取可能額 | 下限なし〜上限なし |

| 契約方式 | 2社間・3社間 |

| 土日対応 | 申込受付のみ |

累計取引額1,745億円、取引実績8.53万社以上(2025年12月時点)を誇る業界大手です。この実績に加えて、手続きの手軽さも特徴。紙の通帳なしで申し込めるうえ、入出金明細は直近2か月分だけで済みます。他社が3か月分を求める中、準備期間を短縮できるでしょう。

また、柔軟性の高さも見逃せません。買取額の上限・下限がないため、個人事業主の少額案件から法人の大口案件まで対応できます。2社間・3社間の選択肢もあるため、手数料や取引先への通知有無に応じて使い分けられるのも魅力です。

labol(ラボル)

| 紙の通帳 | 不要 |

| 入出金明細 | 不要 |

| 対象 | 個人事業主 |

| 手数料 | 10%(一律固定) |

| 入金スピード | 審査最短30分→即時入金(トータル最短30分〜60分) |

| 買取可能額 | 1万円〜(上限は非公開・個人により変動) |

| 契約方式 | 2社間 |

| 土日対応 | 対応 |

通帳なしはもちろん、入出金明細の提出も不要なファクタリングサービスです。必要書類は本人確認書類・請求書・取引エビデンス(メール等)の3点で、入出金明細・決算書・契約書は求められません。

手数料は10%の一律固定です。変動制と違い、見積もり後に金額が上がる心配がありません。事前に手取り額がわかるため、資金計画を立てやすい仕組みを採用しています。

AI審査・入金ともに24時間365日対応しており、土日祝日でもスムーズに資金化。1万円から利用できるため、少額の請求書でも気軽に申し込めるでしょう。

ペイトナー

| 紙の通帳 | 不要 |

| 入出金明細 | 必要(直近3か月分) |

| 対象 | 個人事業主 |

| 手数料 | 10%(一律固定) |

| 入金スピード | 最短即日(過去に最短10分の実績あり) |

| 買取可能額 | 1万円〜 |

| 契約方式 | 2社間 |

| 土日対応 | 非対応 |

フリーランス向けに特化したファクタリングサービスで、こちらも通帳なしでの申し込みに対応しています。過去には最短10分で入金された実績がありますが、初回は数時間かかる場合もあります。事業情報をフォームに入力し、請求書をアップロードするだけで申し込みが完了します。

手数料は10%の一律固定で、見積もり時と契約時で金額が変わりません。1万円から利用できるため、副業や小規模事業者の少額案件の買取でよく使われます。

FREENANCE(フリーナンス)

| 紙の通帳 | 不要 |

| 入出金明細 | 必要(直近3〜6か月分) |

| 対象 | 個人事業主 |

| 手数料 | 3%〜10% |

| 入金スピード | 最短即日(審査は最短30分で完了) |

| 買取可能額 | 要問い合わせ |

| 契約方式 | 2社間 |

| 土日対応 | 非対応 |

FREENANCEは、損害賠償保険が会員登録で無料付帯するファクタリングサービスです。通帳なしで手続きでき、資金調達とリスク対策を1つのサービスでカバーできます。

手数料は3%〜10%です。初回は10%からスタートしますが、フリーナンス口座を継続利用すれば、2回目以降は利用実績に応じて段階的に引き下げられます。

この口座利用は、保険適用の条件にも関わってきます。フリープラン(無料)では、フリーナンス口座を継続利用しないと保険が適用されません。一方、有料プラン(月額490円〜)では口座利用の有無にかかわらず保険が適用されます。

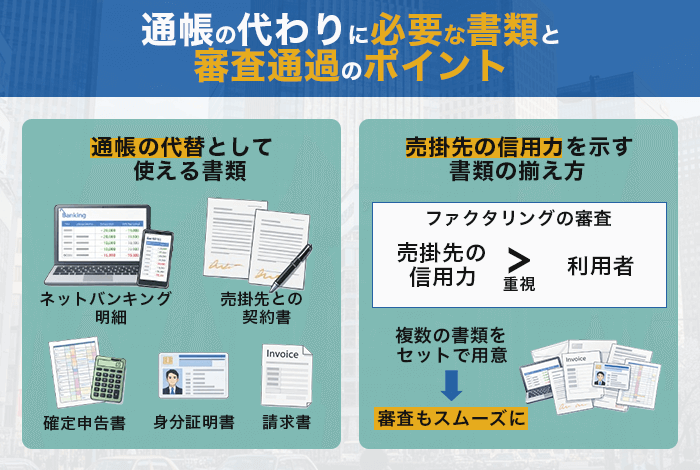

通帳の代わりに必要な書類と審査通過のポイント

利用する会社を決めたら、次は書類の準備に移ります。ここでは、通帳の代わりに使える書類と、審査をスムーズに通過するコツを解説します。

通帳の代替として使える書類一覧

紙の通帳がなくても入出金の実績や事業の実態を証明できれば、ファクタリングの審査は通ります。以下の書類が通帳の代わりとして利用できます。

| 代替書類 | 証明できる内容 | 取得方法 |

|---|---|---|

| ネットバンキング入出金明細 | 取引の入金実績 | 各銀行のオンラインサービスからPDF/CSVで出力 |

| 請求書 | 売掛金の存在・金額 | 自社で発行済みのもの |

| 確定申告書(直近1〜2期分) | 事業の継続性・売上規模 | 税務署受領印付き or e-Tax受信通知 |

| 身分証明書 | 本人確認 | 運転免許証・マイナンバーカード等 |

| 売掛先との契約書 | 取引関係の証明 | 業務委託契約書・注文書等 |

まず準備したいのは、ネットバンキングの入出金明細です。過去の入金実績を確認できるため、これがあれば審査の大部分をカバーできます。PDF形式またはCSV形式で出力しておけば、そのまま提出できます。

請求書や契約書があると、売掛金の存在を裏づける証拠として使えます。さらに確定申告書は、事業の継続性や売上規模を示す際に役立つため、直近1〜2期分を用意しておくと安心です。

必要書類が少ないファクタリング会社10選|2026年最新

必要書類が少ないファクタリング会社10選|2026年最新

売掛先の信用力を示す書類の揃え方

ファクタリングの審査では、利用者本人よりも売掛先の信用力が重視されます。一般的に、売掛先が上場企業や官公庁であれば、審査通過率は大幅に上がります。

ただし、信用力が高い売掛先でも、取引の実態を証明できなければ審査に通りません。請求書だけでは不十分なため、契約書や発注書もあわせて提出する必要があります。複数の書類をセットで用意しておけば、審査担当者が取引の実態を正確に判断でき、審査もスムーズに進みます。

継続取引の実績をアピールする方法

初回利用時は取引実績がないため、買取条件が控えめになる傾向があります。この場合、ネットバンキングの明細で過去の入金履歴を提出すれば、継続的な取引を証明できます。

実績がない状態で高額案件を申し込むよりも、少額から利用を始めて実績を積む方が審査に通りやすくなります。初回は少額でスタートし、2回目以降は利用実績に応じて高額案件に移行していくのが現実的な進め方です。

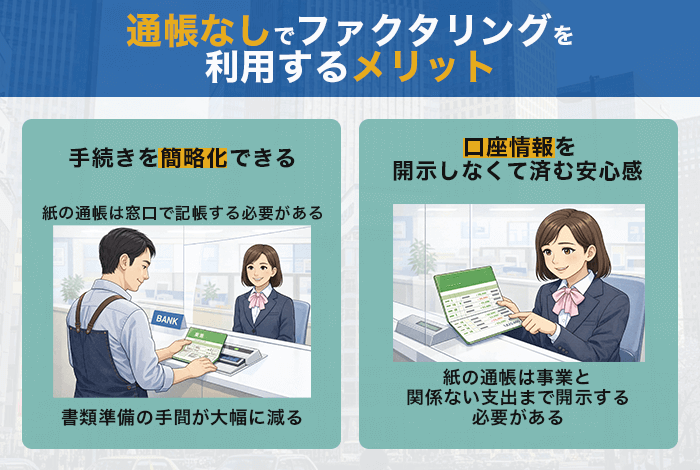

通帳なしでファクタリングを利用するメリット

紙の通帳が不要になると、手続きの負担が減るだけでなく、プライバシー面も安心です。そのメリットを見ていきます。

手続きを簡略化できる

第一に、書類準備の手間が大幅に減ります。銀行窓口で通帳を記帳する必要がなく、ネットバンキングなどの明細だけ済むのは便利です、ネット銀行しか持っていない個人事業主でも、スムーズに手続きを進められるでしょう。

口座情報を開示しなくて済む安心感

紙の通帳を提出すると、入出金の全履歴を見られるため、事業とは関係のない支出まで開示することになります。

一方、ネットバンキングの明細なら、必要な期間だけを抽出して提出できます。開示する情報を自分でコントロールできるため、余計な情報を見られる心配がありません。

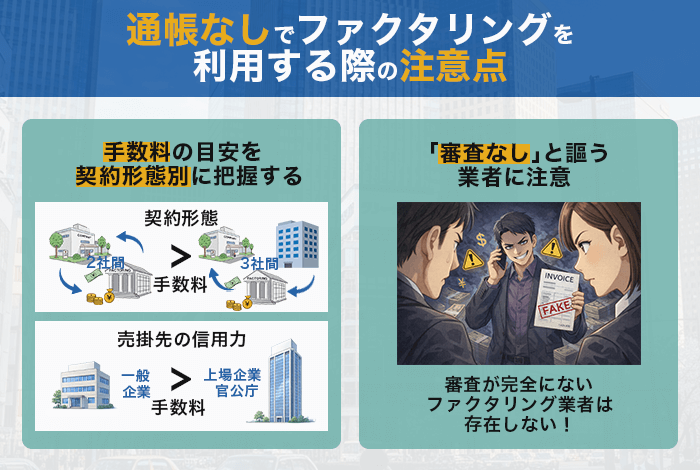

通帳なしでファクタリングを利用する際の注意点

通帳なしで利用できる反面、事前に知っておくべきポイントもあります。契約前に押さえておきたい3つの注意点を解説します。

手数料の目安を契約形態別に把握する

通帳の有無にかかわらず、手数料は契約形態と売掛先の信用力によって変動します。以下の表で目安を押さえておきましょう。

| 契約形態 | 売掛先の信用力 | 手数料の目安 |

|---|---|---|

| 3社間 | 上場企業・官公庁 | 1〜5% |

| 3社間 | 一般企業 | 1〜9% |

| 2社間 | 上場企業・官公庁 | 2〜12% |

| 2社間 | 一般企業 | 8〜18% |

※手数料の相場は業者・取引条件によって差があります。上記はあくまで目安であり、実際の手数料は売掛先の信用力・買取額・利用回数などにより変動します。

2社間契約は取引先に知られないメリットがある反面、手数料が高くなる傾向です。3社間契約は手数料を抑えられますが、取引先の承諾が必要になります。

どちらが自分に合っているか迷ったら、複数社から見積もりを取って比較するのが確実です。

2社間ファクタリングと3社間ファクタリングの違いは?徹底解説

2社間ファクタリングと3社間ファクタリングの違いは?徹底解説

初回利用時の限度額が低めになる傾向

提出書類が少ないと、ファクタリング会社は売掛先の信用力や取引の実態を十分に確認できません。リスクを慎重に判断するため、初回の買取額を抑える傾向があります。

限度額を引き上げる方法は2つあります。1つは、継続利用で取引実績を積むことです。初回は限度額が低くても、2回目以降は実績に応じて徐々に引き上げられていきます。

もう1つは、初回から書類を充実させることです。請求書や入出金明細だけでなく、契約書や発注書もあわせて提出すれば、取引の実態をより詳しく証明できます。

こうすることで、審査担当者が判断しやすくなるため、初回から高い限度額を引き出せることがあります。

「審査なし」を謳う業者に注意

ファクタリング会社を探していると、「審査なし」「誰でも通る」と謳う業者を見かけることがあります。

金融庁は偽装ファクタリングやヤミ金融について注意喚起を行っています。正規のファクタリング会社であれば、売掛先の信用力や取引の実在性を見極めるために必ず審査を実施するものです。

そもそも、審査が完全にないファクタリング会社は存在しません。「審査なし」を過度に強調する業者は、高額な手数料を請求したり不正な契約を結ばせたりする悪徳業者の可能性が高いです。

ファクタリングの違法判例を徹底解説!どんな違法が!?

ファクタリングの違法判例を徹底解説!どんな違法が!?

通帳なし?給与ファクタリングとの違いに注意

「通帳なし ファクタリング」で検索すると、給与ファクタリングの情報が表示されることがあります。事業用ファクタリングとはまったく別物なので、違いを理解しておきましょう。

給与ファクタリングは貸金業に該当する

給与ファクタリングとは、個人が勤務先から受け取る予定の給与を、ファクタリング会社が事前に買い取るサービスです。「給料日前に現金が必要」という人をターゲットにしたサービスですが、実態は違法な貸付にほかなりません。

仕組みだけ見ると、事業用ファクタリングと似ています。利用者が給与債権をファクタリング会社に譲渡し、手数料を差し引いた金額を受け取り、給料日になったら、勤務先から受け取った給与をファクタリング会社に支払う流れです。

ただし、この手数料が問題です。異常に高く設定されており、年利換算で数百パーセントに達するケースも珍しくありません。給料日に支払えないと、執拗な取り立てや嫌がらせを受ける被害も報告されています。

こうした実態を踏まえ、金融庁は給与ファクタリングについて「貸金業に該当する」との公式見解を示しています。

金銭消費貸借そのものではないものの、実体として譲受人から労働者への金銭の交付及び労働者から譲受人への金銭の返還が常に予定されているものであり、また、その他の回収方法の余地がないという点で、経済的に貸付けと同様の機能を有しているものと考えられることから、貸金業法第2条第1項の「貸金業」に該当するものと考える。

金融庁における法令解釈に係る照会

この見解の背景には、給与の性質があります。給与は労働の対価として支払われるものであり、売掛債権のように第三者に譲渡できる性質のものではありません。そのため、給与ファクタリングは実質的に「給与を担保とした貸付」とみなされます。

貸金業に該当する以上、貸金業登録を受けずに給与ファクタリングを行うことは違法です。実際に、貸金業登録を受けずに給与ファクタリングを行った業者が摘発され、逮捕された事例もあります。

事業用ファクタリングとの明確な違い

| 項目 | 事業用ファクタリング | 給与ファクタリング |

|---|---|---|

| 対象 | 売掛債権(請求書) | 個人の給与 |

| 法的性質 | 債権譲渡(売買) | 実質的な貸付 |

| 規制 | 債権売買のため貸金業法の適用外※ | 貸金業法の対象 |

| 合法性 | 合法 | 登録なしなら違法 |

| 信用情報への影響 | 一般的になし(債権売買であり貸付ではないため) | あり(貸付扱い) |

大きな違いは、法的性質です。事業用ファクタリングは売掛債権の売買であり、借入には該当しません。売掛債権という財産権を譲渡する取引であるため、原則として貸金業法の規制対象外です。

しかし、「ファクタリング」という名前がついていれば何でも合法というわけではありません。金融庁は「ファクタリングが貸金業に該当するかは、契約書の形式だけでなく経済的側面や実態に照らして判断される」と明記しています。

ここで注意したいのは、売掛先の不払いリスクが「実質的にファクタリング会社に移転していない契約」です。いわゆる償還請求権付き契約で、実質的に利用者が返済義務を負う形になっている場合、実態は貸付とみなされ、貸金業法の適用対象となる可能性があります。

ファクタリングと通帳に関するよくある質問

通帳なしでのファクタリング利用について、よくある疑問をまとめました。

Q. 紙の通帳がなくてもファクタリングを利用できますか?

利用できます。ネットバンキングの入出金明細で代替できる会社が大半です。

Q. ネット銀行しか持っていなくても利用できますか?

利用できます。入出金明細をPDFやCSVで出力して提出すれば、紙の通帳と同等の扱いになります。

Q. 入出金履歴を一切出さずに利用できる会社はありますか?

labolは入出金明細の提出が不要です。必要書類は本人確認書類・請求書・取引エビデンス(メール等)の3点で利用できます。

Q. 給与ファクタリングとは何が違いますか?

事業用ファクタリングは売掛債権の売買で合法です。給与ファクタリングは実質的な貸付にあたり、貸金業登録なしで行えば違法になります。

Q. 審査に通りやすいファクタリング会社の特徴は?

オンライン完結型で少額対応している会社や、個人事業主の利用実績を公式に掲げている会社は比較的利用しやすい傾向にあります。

ファクタリングを通帳なしで始めよう!

ネット銀行をメインで使っている個人事業主でも、入出金明細を提出すれば問題なくファクタリングを利用できます。手数料は契約形態や売掛先の信用力によって変動するため、1社だけで判断せず複数社から見積もりを取るのが賢い進め方です。

まずは気になるサービスの公式サイトから、買取条件を確認してみてください。通帳がないことを理由に諦めず、自分に合ったファクタリング会社を見つけて資金調達に活用しましょう。