目次

マテオとは

| 名前 | マテオ |

| 職業 | 都内の会社勤務 |

| 出身地 | 大阪府 |

| 居住地 | 東京都 |

| 趣味 | お金稼ぎ、猫と犬 |

| ギャンブル歴 | 8年以上(競馬、競輪がメイン、宝くじとwinnerを時々) |

当サイトでライターをしているマテオです。マテ茶が大好きだから、マテオです。

マテ茶にはどうやらリラックス効果があるようで、ギャンブルをする時にも冷静さを保てるよう、よく飲んでいます。

都内の会社で勤めつつ、副業としてライター活動などもしています。趣味はお金稼ぎ全般です。これまで、いろいろとお金の失敗をしてきたからこそ、お金の大事さを身に染みて感じました。

日本では「とにかくコツコツとお金を積み立てることが大事」みたいな風潮があります。もちろんそれは正しいと思いますが、必ずしもそうではない、というのが持論です。だから、投資信託もやりますし、ギャンブルもやります。

マテオの来歴

生い立ち

生まれは大阪府で、幼少期は大阪で過ごしました。その後はほぼずっと関東で生活をしています。

「三日坊主」と「忍耐強い」の両面がある性格です。何事も始めては、すぐに飽きるの繰り返し。アルバイトも、嫌になってよく変えていました。

一方で、高校時代は毎日朝5時に起きてランニングする、受験生の時には毎日12時間以上勉強をするなど、地道に努力をできる一面もあります。

今は、すぐには成果が見えづらいポイ活や長期積み立て投資が好きですが、「忍耐強い」という私の性格にピッタリだと感じています。

初めてのお金稼ぎは高校生時代のアンケートサイト

人生で初めて、自分の力でお金を稼いだのはアンケートサイトです。高校の同級生に教えてもらって、「マクロミル」というサイトに登録しました。

当時のガラケーでは回答できず、家族と共用のパソコンを使って、毎日地道に数十円~数百円を積み重ねる繰り返し。それでも、数カ月かけて5,000円くらいを出金できました。

「地道にコツコツ稼ぐのが好き」という原体験は、高校時代にあります。

主な職歴

マテオは大卒で、以下のような職歴を歩んできました。

| 時期 | 職業 | 仕事内容 |

|---|---|---|

| 2015年 ~2019年 | 教育系の会社 | 講師手配、カリキュラム作成、生徒募集など |

| 2020年 ~2022年 | フリーランスマーケター | ライター、Google広告運用代行、Webデザイン、WordPressのテーマカスタマイズなど |

| 2023年~ | 都内の会社勤務(現職) | 秘密(身バレ防止のため) |

2018年頃までは普通に働いていましたが、あまりにも給料が低いな、と感じて、ライターの副業を始めました。最初は何のスキルも実績もなかったので、文字単価0.1~0.2円とかで、ひたすら記事を書く日々。

それでもしばらく続けると文字単価が上がり、本業の収入を超えるようになったため、フリーランスへの転身を決意しました。

フリーランス期は、ライターだけだと限界が来る気がしたため、

- Web広告

- プログラミング言語(Java Script・PHPなど)

- Webデザイン(CSS)

なども学び、仕事の幅を広げていきました。ちなみに、フリーランスの時期は平均して月に80万円くらいは稼いでいました。

ある程度稼ぎがあったからこそ、後述する様々なお金の失敗談を、何とか乗り越えられました。

ただ、フリーランスも経験した結果、やはり正社員の方が良いと思い、2023年からは再び民間企業に転職しています。

マテオのお金の失敗談

マテオはこれまでの人生で、とにかくたくさんのお金の失敗をしてきました。恥を覚悟で、一部エピソードを公開します。

- なぜか東京でマイカーを保有

- 株式投資デビュー!仕事そっちのけで画面を見る日々

- ギャンブル依存症気味の日々

- クレジットカードの申し込みブラック

- 楽天カードの強制解約→ブラックリスト入り

- スマホ代金・家賃・水道料金・電気代の支払い遅れ

- 公共料金の支払い遅れ

- 突如届いた1年分のガス代未払い通知

- 落ちに落ちまくるカードローン審査と見えた一筋の光

なぜか東京でマイカーを保有

私は就職してすぐ、1年ほど転勤で地方に暮らしていたことがあります。車社会の地域だったので、移転後すぐにマイカーを買いました。

その後、東京に戻ることが決まったのですが、なんとなくマイカーを手放す決断ができず、そのまま東京で一人暮らしをしながら数年間保有し続けました。東京だと1ヶ月に数回しか使わないレベルなのに、手痛い出費が多々。

- 自動車税(年間35,000円)

- 駐車場代(1ヶ月13,000円)

- 車検費用(2年に1回で15万円程度)

大して給料は高くなかったのに、なぜマイカーをすぐに手放さなかったのか。人生でもワーストレベルに無駄な出費でした。特に、駐車場代が高すぎる…。

株式投資デビュー!仕事そっちのけで画面を見る日々

2017年に、私は初めて「株式投資」に出会いました。すぐに楽天証券の口座を開設。

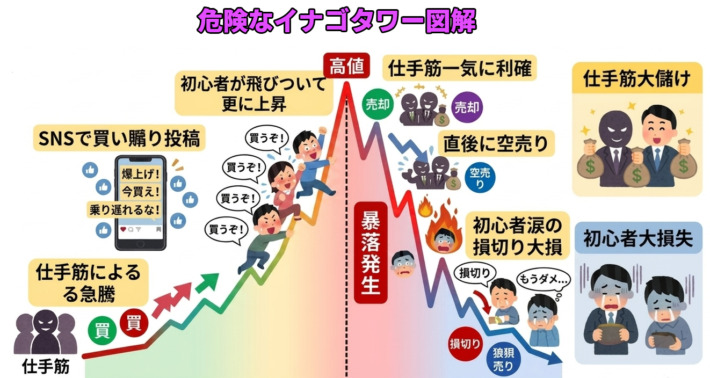

そして取引を開始。株を選ぶ当時の基準は、「とにかくSNSで話題になっているもの」。今思うと、とても愚かな買い方でした。

株式界隈のインフルエンサーが投稿した株は、瞬く間に株価が上昇します。私もこのムーブに乗り遅れまい、とその株を買っていました。しかし、下落するのもまた一瞬。

上記イラストの「初心者大損失」がまさに私。一度大損失を食らうと、何とかすぐに取り戻そうと焦ってしまいます。

結果、私は高値掴みをして大損をする、という失態を繰り返しました。売り損ねて損失が出ることを恐れた私は、仕事中も楽天証券のアプリを見て、株価をチェックするという毎日。

そして、あまりにも損失を繰り返したことで、とうとう「このやり方は違うんだ」と気づき、株式投資をやめました。当時の記録を見ると、トータルの損益は-160万円超え。

よく、こんなに損失が拡大するまでやっていたな、と今思えば逆に感心してしまいます。当時、月収が20万円程度しかなかった私にとって、痛すぎる損失となりました。

ちなみに、株式投資の世界で、私のような買い方をする人を「イナゴ」と呼ぶようです。単に、インフルエンサーの養分にされていただけでした。

ギャンブル依存症気味の日々

株式での失敗から資金繰りが厳しくなった時、どうしても考えてしまうのが「1秒でも早く取り戻したい」ということ。何年もゆっくりと返済すればよいなどという、心の余裕はありません。

そこで手を出したのが、ギャンブルです。2018年5月頃に、JRAダイレクトに登録して、中央競馬を始めました。JRAダイレクトを選んだ最大の理由は、クレジットカードで馬券を買えること。

手元に資金がない状態からの、一発逆転を狙いました。

そして私は「ビギナーズラックは本当にある」ということを知ります。中央競馬を始めたまさにその日、2万円で買った単勝(オッズ6.8倍)が的中し、ほぼ一瞬にして13.6万円を稼いだのです。

ただ、「この感じでギャンブルを続ければ、借金はすぐに返せるのでは?」と大きな勘違い。

調子に乗った私は、同じくクレジットカードで投票できる「Kドリームス」という競輪サイトに登録。

その後は毎日のように競輪や競馬に投票する日々が続きます。まさに、ギャンブル依存症です。当時の記録を見ると、わずか1カ月半で約40万円もの損失が発生していました。

株での損失を取り戻すために始めたギャンブルでしたが、結局損失を拡大させただけでした。

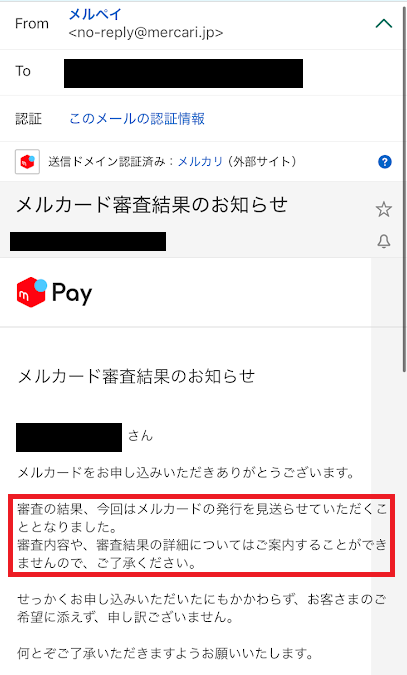

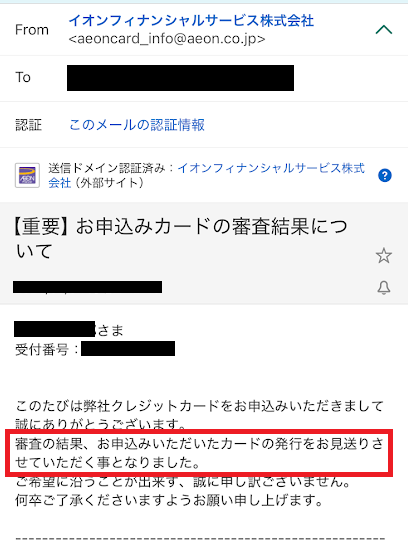

クレジットカードの申し込みブラック

株式投資やギャンブルで大負けを繰り返したことで、私の資金繰りは厳しくなりました。キャッシングやカードローンにも手を出すようになります。

ただ、当時持っていたクレジットカードに付帯するキャッシングの枠は、1枚あたり10万円程度。

株式投資で失った資金(約160万円)を補填するには、足りなすぎます。そこで私が思いついたのが、「何枚もクレジットカードを発行する」という戦法。

1枚あたり10万円の枠でも、10枚集まれば100万円(=10万円×10枚)までキャッシングできます。そのため、片っ端からクレジットカードに申し込んだのです。

しかし、そこで待っていたのは「連続審査落ち」。

どうやら、短期間で何社ものクレジットカードを申し込むと、「申し込みブラック」となり、審査に通りにくくなるようです。

そんなことも知らずに、ひたすらキャッシング枠を広げようと、クレジットカードを申し込みまくった私は愚かでした。

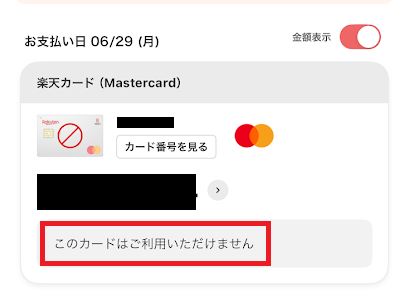

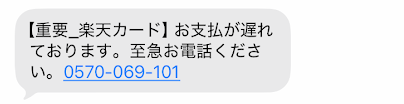

楽天カードの強制解約→ブラックリスト入り

2020年6月には、ついに「ブラックリスト」入りを果たします。大学生時代から長らく愛用してきた「楽天カード」が、強制解約となってしまいました。

理由は、期日までに利用代金を支払えなかったことです。それまでも返済遅れは度々発生していましたが、ギリギリのところで支払い、何とかブラックリスト入りは免れてきました。

ただ、とうとう支払えず。コロナが蔓延している世の中なので、少し猶予をくれないか、と交渉してみましたが、そんな甘えも通じませんでした。

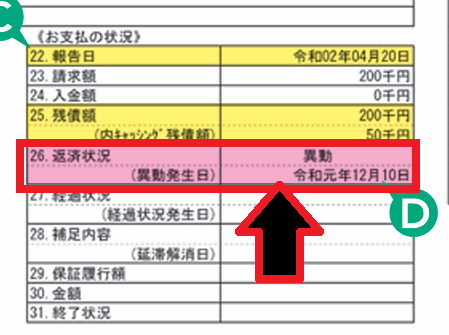

当時、おそるおそるCICに照会してみました。そして届いた報告書を見ると、ばっちりと「異動」の文字が。

公的にも、「マテオさん、あなたはブラックリストに入っています」と宣告された気分です。この情報は5年間消えないということで、長いブラックリスト生活が始まりました。

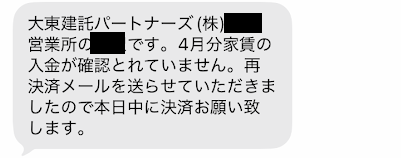

スマホ代金・家賃・水道料金・電気代の支払い遅れ

楽天カードが解約となった時期は、とにかく資金繰りが厳しく、あらゆる支払いが滞っていました。

その中で、どれを支払うべきかは、私の中で下記の通り優先順位を付けていました。

| 優先度 | 項目 | 理由 |

|---|---|---|

| 1位 | クレジットカード・キャッシング・カードローン | 支払いが遅れると信用情報が傷つくため。また利用限度額を減らされると、翌月以降困るため。 |

| 2位 | スマホ代金 | スマホを使えなくなるのは困るため |

| 3位 | 家賃 | 家賃を滞納しても、いきなり追い出されるなどの心配はないため、優先度は低め |

| 4位 | 公共料金(水道・ガス・電気・税金・保険料) | 滞納しても信用情報が傷つくことはない。また担当者に対して誠意を見せれば、ある程度滞納は許される。 |

今振り返ると、なかなかクズな考え方をしていたな、と思います。これでも、ある程度生活ができるあたり、日本は良い国だなと感謝しました。

ちなみに、かまいたちの濱家さんも若いころに同じような考え方をしていたようで、公式YouTubeチャンネルの「滞納先生」という動画で話している内容は、まさに共感しかありません。

毎月期日までに支払えないクレジットカード

資金繰りが厳しかったころは、クレジットカードの利用代金引き落とし日に支払いが間に合ったことは、ほぼありません。強制解約となる日までに、支払えればOKという考え方になっていました。

当時は、以下の流れがお決まりでした。

- 利用代金引き落とし日に口座に残高がないので、引き落としに失敗する

- 2~3営業日後に、カード会社から連絡が来る(書面or電話orメール)

- 強制解約日の前日までに資金を工面して、指定口座に振り込む

3の支払いも厳しそうなときには、迷わずリボ払いや分割払いに変更していました。もちろん利率は厳しいのですが、カードが強制解約となって使えなくなるよりは、マシという考えの元です。

ちなみに、クレジットカード会社の担当者に「リボ払いにしたい」と伝えると、結構喜びます。高い利率で手数料を支払ってくれる、優良顧客と見なしてくれていたのかもしれません。

クレジットカードの現金化に手を出してしまう

本当に支払いが厳しそうな時は、クレジットカードの現金化業者を使ったこともあります。

10万円分の金券を買って、それを業者に8万円で買い取ってもらい、代金を口座に振り込んでくれるという流れです。還元率(80%)を見て、明らかに消費者が不利なことは分かります。

だとしても、そうしないと支払いが間に合わないくらい、お金に困っていたのです。結局、使ったことはありませんが、売掛金を早く現金化する「ファクタリング」の利用を検討したこともあります。

突如届いた1年分のガス代未払い通知

2022年の春ごろには、突如自宅に大量のガス料金の督促状が届きました。どうやら1年以上、ガス料金を支払っていなかったようです。

「ずっとガスを使えていたんだし、流石に詐欺業者か何かだろう」と思って、それもしばらく放置しました。ただ、当時はコロナの蔓延によって、ガス代金が未払いの状況でも、即時ガスの利用停止とは、しないでいてくれたようです。

正直、支払い遅れが多すぎてガス代が支払えていないことすら、認識できていませんでした。

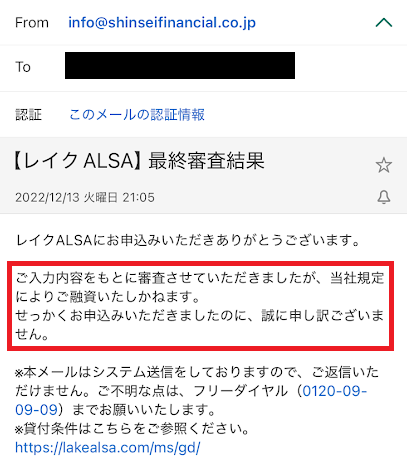

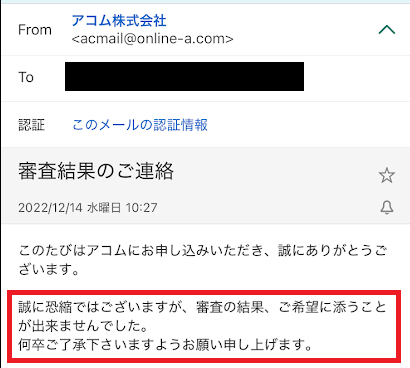

落ちに落ちまくるカードローン審査と見えた一筋の光

2022年の秋ころは、とある事情により高額のお金が必要になりました。ある程度未払いなどは精算しきっており、毎月プラスが出ている状況ではありましたが、必要な金額には足りなかったので、カードローンを申し込みました。

ただ、ここで「楽天カードの強制解約によるブラックリスト入り」が支障になります。ブラックの情報は5年経たないと消えません。そのため、私はブラックリスト入りしたまま、カードローンの審査を受けまくったのです。

当然のように、次々と審査には落ちました。

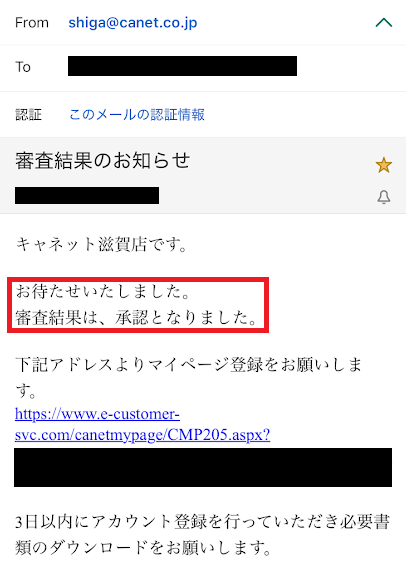

それでも、「捨てる神あれば拾う神あり」という言葉があるように、審査を通過できた金融業者もあります。

それは、中小規模の消費者金融です。

ブラックの状況でも審査通過した金融業者

・キャネット:50万円

・ダイレクトワン:30万円

・アロー:80万円

アコム、レイク、銀行系カードローンなど大手の消費者金融は、ほぼ即時審査が落ちました。恐らく大手の消費者金融は、信用情報だけを見て機械的に審査をしているものと思われます。

アイフルは審査にこそ通ったものの、利用可能額が0円だったため、実質的には審査落ちと同じです。

逆に、中小の消費者金融は、信用情報だけでは判断をしていないようです。審査通過した3社とは、すべて電話で話をして、恐らく人間的なところも加味して、審査を通過させてくれたように見えます。(もちろん、中小消費者金融でも審査落ちした業者もたくさんありますが…。)

ブラックリスト入りして審査が難しい人も、諦めずに中小消費者金融に申し込めば望みがある、と伝えたいです。

マテオの好きなお金稼ぎ

ここまでお金に関する失敗を色々としてきたマテオですが、今はうまくお金を稼げる人生にシフトしています。その中でも、特に好きなお金稼ぎの方法を紹介します。

とにかく仕事が大好き

まず第一に、私は仕事が大好きです。大学を卒業して働き始めてから、仕事が嫌になったことは一度もありません。

結局、お金を最も多く稼げる方法は、仕事です。だからこそ、時間も労力もたくさん投下して、本業も副業も頑張っています。

本業も残業が長く、時間的な余裕がそこまでありませんが、楽しいからこそ副業も頑張れています。

クレジットカード発行

クレジットカードの大量申し込みで馬鹿を見たのは過去の話。今は、時々クレジットカードを発行しながら、お得に稼いでいます。

クレジットカードを発行すると、新規発行特典でポイントをもらえるためです。

ポイ活サイトやASPのセルフバックを活用すると、追加で現金やポイントをもらえます。

そのため、私は他人と比較しても多くのクレジットカードを持っています。

マテオが持っているクレジットカードの一覧

・au PAYゴールドカード

・エポスカード

・PayPayカード

・AOYAMAカード

・PARCOカード

・クラブオン/ミレニアムセゾンカード

・小田急カード

・バリューワンカード

・JCBカードS

・三井ショッピングカードセゾン

・Amazonカード

・ナッジカード

・高島屋カード

・JREカード

・三井住友カード

ただ、実際に日常で使っているクレジットカードは「au PAYゴールドカード」と「エポスカード」くらいです。

ポイ活オタク

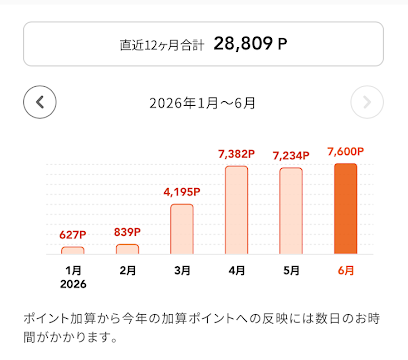

マテオは、ポイ活オタクです。特に、Pontaポイントはメインで貯めています。特にポン活(Pontaポイントのポイ活)は今年から強化をし始めて、毎月平均して7,000ポイントくらい稼げるようになりました。

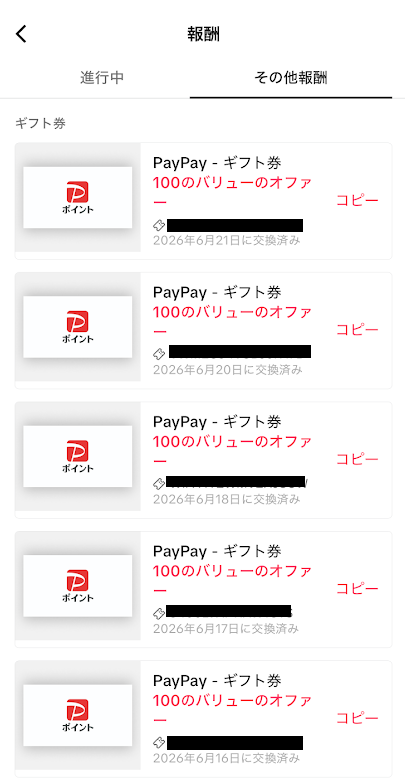

また「TikTokライト」というアプリを使って、毎日のチェックインや広告動画視聴を通じて、1日70円分くらいのペースでアプリ内のポイントを貯めています。

TikTokライトで貯まったポイントは、交換率のよいPayPayポイントに交換しています。

1週間くらい続けると、PayPayポイントでワンコインランチが食べられるので、それがTikTokライトのモチベーションです。

「ポイ活は無意味」論調に一石を投じたい

世間一般的には、労力に見合わないポイントしか得られない、ポイントには利子がつかないなどの理由から、ポイ活は無意味だという論調があります。

ただ、私はそうは思いません。支払い方法を工夫したり、すき間時間にちょっと動画を見たりするだけで無料でポイントを稼げるのは、お得ですし、何より楽しいです。

私は「いかにPontaポイントを最大化するか」を考えて、日々の生活を送っています。

Pontaポイントを最大化するための取組例

・コンビニは基本的にローソンを使う

・ほぼすべての支払いをau PAYもしくはau PAYゴールドカードを使う

・auのスマホを使う

・メインの銀行口座はauじぶん銀行を使う

・証券口座は三菱UFJeスマート証券を使う

・ネットショッピングは楽天やAmazonではなく、au PAYマーケットを使う

・Pontaポイントがお得にもらえる日(毎月5日・8日・15日・25日)に多めにau PAYを使う

そして「ポイントに利子が付かない」という意見も、古い話です。最近はポイントで投資ができるようになりました。

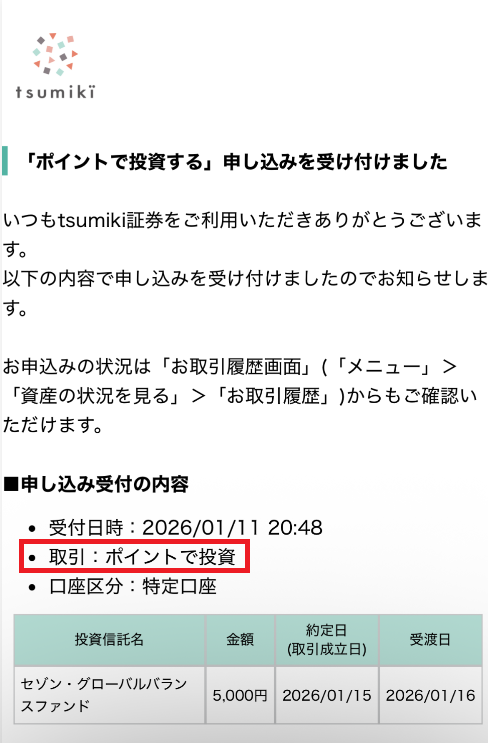

2018年頃の株式投資の失敗後、2026年から改めて投資に再挑戦しましたが、最初に投資資金として使ったのはポイントです。(tsumiki証券で、エポスポイントを使って投資しました)

私はポイ活があったおかげで、最大限お得にポイ活できるように生活を見つめ直し、投資も再開できました。

ポイントで海外旅行に行くのが夢

私は、ポイ活を頑張った結果として、ポイントだけで海外旅行に行くのが将来の夢です。

そのために、日々コツコツとポイ活を頑張っています。大きな目標に対して地道にコツコツ頑張れるのは、きっと私の性格の良い部分でしょう。

2026年6月時点で、Pontaポイントは40,000弱です。

まだまだ海外旅行に行くには足りません。現状は毎月7,000ポイント程度稼げていますが、もっと効率よく稼げるするべく、これからも良いPontaポイントの稼ぎ方がないか探し続けます。

2026年 ついにNISAを始めました

2026年に入ってすぐ、投資信託を買い始めました。ただ、これも目的は資産運用を頑張ろうということではなく、「三菱UFJeスマート証券で投資信託を買えば、Pontaポイントがもらえるから」という理由です。

どうせ投資するなら非課税のNISAが良いので、三菱UFJeスマート証券の口座開設時に、NISAも申し込みました。

実は以前使っていた楽天証券でNISA口座を開いていたので、移行手続きが若干面倒でした…。

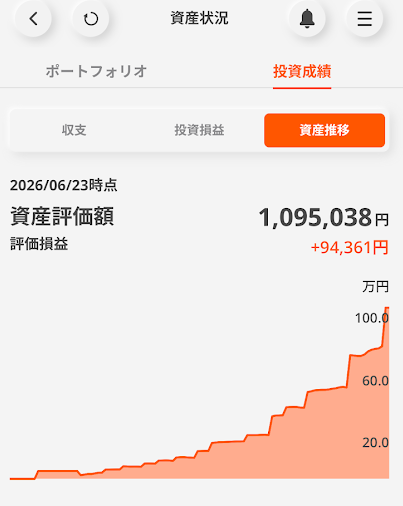

投資信託は、「長期でコツコツ積み立て」が何よりも大事。そのため、私は以下のルールで日々投資信託を買っています。

- 毎日一定額の投資信託を注文する(現在は12,000円を毎日購入)

- 毎月1日に、クレジットカード(au PAYゴールドカード)で投資信託を積み立てる

1月下旬からこのルールでひたすら買い続け、投資信託の成長もあり、今は半年で100万円ほどの評価額になりました。

「こんな感じでどんどん増えるなら、最初から投資信託をコツコツ買っておくべきだった」と若干後悔気味です。ただ、これも過去の失敗があってこそです。

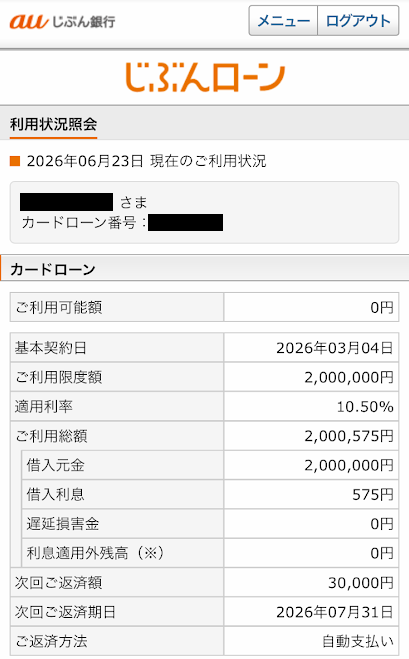

投資のためのカードローンもしてます

過去の資金繰りが厳しかった頃の借金はすべて返済が完了しました。ただ、今も私はカードローンを使ってお金を借りています。

| 借入先 | 利用可能額 | 借入額 | 利率 |

|---|---|---|---|

| じぶんローン (auじぶん銀行) | 200万円 | 200万円 | 10.50% |

| バンクイック (三菱UFJ銀行) | 300万円 | 約70万円 | 7% |

| みんなの銀行ローン | 400万円 | 0円 | 8.6% |

これは、投資信託を買うための種銭として借りています。金利が最も高いじぶんローンで多く借り入れているのは、Pontaポイントがもらえるためです。

利用可能額を見るともっと借りられるのですが、総量規制(借入額を年収の3分の1以下にするルール)を一応は守ろうと思い、借りすぎないようにしています。

競輪でコツコツ

私は競輪も好きで、1ヶ月に数回は投票しています。2018年頃に競輪を始めたばかりのころは、何も考えずに高オッズの車券を狙い、撃沈を繰り返していました。

しかし、現在は低オッズを着実に的中させる手法にシフトして、コツコツ稼げるようになっています。

また、ウィンチケットはチャージでPontaポイントが貯まりやすいので、ポイ活目的でも使っています。

過去には万車券(オッズ100倍超えの車券)を的中させたこともありますが、あくまでも低リスクでコツコツ増やすのがモットーです。

お金がなかった頃は一撃高配当を狙うしかなく、失敗ばかりでした。ただ、お金に余裕が出てきたことで、外してもリカバリーできるようになるなど、勝てるようになりました。

ギャンブルで勝つためには、気持ちにもお金にも余裕が大切なのだと、感じています。

競馬や宝くじで夢見ることも

ギャンブルは競輪でコツコツ稼ぐのがメインですが、時々競馬や宝くじ、スポーツくじもやります。

これは、どちらかというと一撃の高配当狙いです。やはりギャンブルの醍醐味は、リスクを負って一気に大きく稼ぐ点にあります。そのスリルを味わうのも好きです。

中でも、好きな数字を3つか4つ選んで、抽選を待つだけのナンバーズが気に入っています。

実は、これまで一度も当たったことがありません。それでも、家族と一緒に抽選会を見つつ、「当たれ」と祈る時間が楽しいのです。いつか当たると信じて、買い続けるのみです。

ふるさと納税で節税

お金稼ぎとは少し違いますが、ふるさと納税も大好きです。通常なら自治体に支払うだけの住民税。

これがふるさと納税をすることで、美味しい果物、お米など、日々の買い物に変わります。こんなにお得な制度なのに、まだ全国の利用率が20%程度しかないようなので、なんともったいないことか。

私もふるさと納税を始めたのは、2023年から。ふるさと納税の制度を知らず、無意味に住民税を支払い続けた過去の数年間を激しく後悔しました。

お金稼ぎの人生で得た教訓

最後に、私がこれまでの人生を経て得た、お金稼ぎに関する教訓を2つ紹介します。

「入金力」とリスクは反比例する

身もふたもない話ですが、お金(種銭)がたくさんあれば、それだけリスクなくお金を増やしやすい、ということです。

例えば競輪で1万円を増やしたいとします。

| 入金力 (種銭) | 利益目標 | 倍率 |

|---|---|---|

| 1,000円 | 10,000円 | 1000% |

| 10,000円 | 10,000円 | 100% |

| 100,000円 | 10,000円 | 10% |

同じ1万円を増やすにも、1,000円しか種銭がなければ、資金を1000%にしないといけません。そのため、オッズ10倍の車券を1回で当てる必要があります。

しかし、種銭が10万円あれば、10%増やすだけで十分です。オッズ1.1倍を当てれば、すぐに達成できます。

これは、競輪に限らず、株式投資や投資信託などでも、同じことです。結局、お金はあればある分だけ、増やしやすくなります。

だからこそ私は、仕事を頑張って収入を増やしますし、借り入れをしてでも種銭を増やして投資をしているのです。

とにかく信用がすべて

種銭を増やすためには、いかに資金を借りられるかが重要です。うまく借り入れを活用しないと、資金が増えるスピードは加速しません。

その借り入れをするために必要なことは、「信用」です。過去の私のように、ブラックリスト入りして信用情報に傷があるような人間は、当然借り入れができません。

私は2022年までは、なかなか審査に通らなかったのですが、2023年以降は多くの審査に通るようになっています。

- 2023年:フリーランスから会社員(正社員)に転身。まだブラックリスト状態ではあるものの、社会的なステータスが高まったことで審査の通過率が大幅にUP

- 2025年:ついにブラックリストから削除。信用情報の傷もなくなったことで通過率は100%に。さらに利用可能額や利率も有利な条件が提示されるようになる

実際に借り入れをするかどうかは関係なく、いつでも借り入れをできる状態を整えておくことは、お金稼ぎにおいてとても重要です。

私の経験上、リボ払いや分割払いにしても、きちんと支払っていれば信用情報に傷はつかないので、とにかく「クレジットカードやカードローンは強制解約になる前に支払う」を徹底し、信用を死守することをおすすめします。